La comparación entre S&P 500 UCITS vs Euro Stoxx 50 UCITS se ha convertido en un punto clave para los inversores europeos que buscan equilibrar crecimiento, coste y riesgo en 2026.

Aviso legal:

La información publicada en Finorum tiene un propósito exclusivamente educativo e informativo y no constituye asesoramiento financiero, de inversión ni fiscal conforme a la normativa de la CNMV.

Invertir conlleva riesgos, incluida la posible pérdida total o parcial del capital invertido.

Antes de invertir, realiza tu propio análisis o consulta con un asesor financiero registrado.

Finorum no promociona ni recomienda productos, entidades ni plataformas de inversión específicas.

Introducción

En toda Europa se repite el mismo debate: no se trata solo de cómo invertir, sino de dónde debe estar el núcleo de la renta variable de una cartera. Y, tarde o temprano, la conversación acaba reduciéndose a una comparación inevitable: S&P 500 UCITS vs Euro Stoxx 50 UCITS.

¿Una decisión sencilla? Para nada.

El S&P 500 representa cerca del 80% del mercado estadounidense de gran capitalización y ha estado dominado durante años por el empuje tecnológico que ha definido los retornos globales. El Euro Stoxx 50, en cambio, condensa la esencia corporativa de la eurozona: industria pesada, bancos, energía, lujo. Cincuenta gigantes frente a quinientas compañías. Menos valores, otros ciclos, otra lógica.

Y 2025 dejó un matiz curioso: durante varios tramos del año, el Euro Stoxx 50 superó claramente al S&P 500 (+17% frente a aproximadamente +5% YTD). Un recordatorio de que, a corto plazo, Europa también puede imponerse. A largo plazo, la balanza sigue inclinándose hacia EE. UU., pero la foto ya no es tan simple.

La elección real no es “América o Europa”. Es diversificación, volatilidad, fiscalidad, concentración sectorial… y, algo que muchos inversores españoles pasan por alto, cómo se comportan las estructuras UCITS bajo regulación europea.

Un ejemplo cercano: Marco, en Barcelona, comparó un ETF del S&P 500 domiciliado en EE. UU. con su equivalente UCITS en Irlanda. Ahí apareció el detalle que cambia la película: 30% de retención estadounidense frente al 15% que aplica un UCITS irlandés. Eso, con dividendos anuales del 1,2–1,5%, compone silenciosamente más que una diferencia de 0,07% vs 0,12% en TER. Y marca resultados con el paso de los años.

Mucha gente asume que ambos índices “se comportan igual”.

No es así.

Este artículo desmenuza la cuestión más allá del gráfico de precio: composición, rendimiento histórico, riesgos, costes, fiscalidad y la forma en que los S&P 500 UCITS vs Euro Stoxx 50 UCITS afectan de verdad a las carteras europeas en 2026. Una decisión que parece trivial termina condicionando cómo respira una cartera durante décadas.

¿Qué son el S&P 500 y el Euro Stoxx 50?

Antes de comparar S&P 500 UCITS vs Euro Stoxx 50 UCITS, conviene entender qué representan realmente estos índices. Sobre el papel parecen similares: dos referentes regionales, dos nombres archiconocidos. En la práctica, funcionan como motores completamente distintos. Ahí es donde empiezan los malentendidos.

El S&P 500 (Estados Unidos)

El S&P 500 sigue siendo el gran termómetro de la bolsa estadounidense. Reúne a 500 compañías de gran capitalización y captura cerca del 80% del mercado libre estadounidense. A finales de 2025, su capitalización rozaba los 48 billones de dólares, impulsada por el repunte tecnológico de la segunda mitad del año.

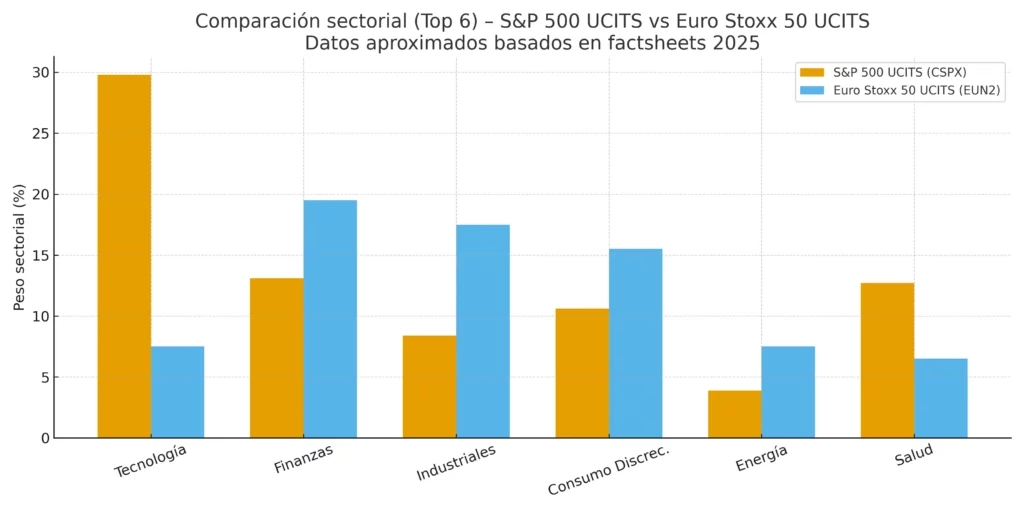

Se suele hablar primero de tecnología —con razón—, pero el verdadero punto es la escala. Es un mercado tan amplio que prácticamente todos los sectores relevantes de la economía estadounidense están representados. Según datos de Morningstar 2025, la composición aproximada era: 28–37% tecnología, 13% salud, 12% financieras, 10% consumo discrecional y 8% industriales.

Y luego está la divisa. Diego, inversor en Madrid, lo comprobó de primera mano cuando la depreciación del euro en 2025 infló sus retornos en un ETF S&P 500 UCITS más de un 12% adicional. La divisa te ayuda. Y te castiga. No hay término medio.

El Euro Stoxx 50 (Eurozona)

El Euro Stoxx 50 agrupa cincuenta blue chips de once países de la eurozona y suma unos 3 billones de euros en capitalización conjunta. Es el índice de referencia para Europa continental, con nombres como LVMH, Siemens, SAP o TotalEnergies.

La pregunta clave no suele ser la que la gente imagina: ¿qué se pierde en diversificación al pasar de 500 a solo 50 compañías?

La composición sectorial lo explica rápido: financieras (≈20%), industriales (≈17%), lujo y consumo (≈15%)… ¿tecnología? Muy poca. La mayoría de las fuentes, incluido justETF, sitúan la exposición tecnológica del índice entre 5% y 8%. Comparado con el motor tecnológico del S&P 500, es otro mundo.

Para un inversor que vive y gasta en euros, el atractivo es evidente: sin riesgo divisa, dividendos denominados en EUR y exposición a empresas conocidas. El coste: mayor concentración, un índice cíclico y un comportamiento mucho más dependiente del pulso económico europeo.

¿Entonces qué se está eligiendo?

No es simplemente elegir América o Europa.

Es elegir entre:

- un motor global de crecimiento, dominado por tecnología (S&P 500 UCITS)

- y un concentrado industrial-financiero con estabilidad en euros (Euro Stoxx 50 UCITS)

Por eso muchos inversores en España combinan ambos:

S&P 500 para crecimiento a largo plazo; Euro Stoxx 50 para estabilidad de divisa y dividendos.

La mezcla depende del horizonte, del riesgo que uno tolera… y del papel que se espera que juegue cada índice dentro de la cartera.

Comparativa histórica: S&P 500 UCITS vs Euro Stoxx 50 UCITS

Cuando un inversor europeo compara S&P 500 UCITS vs Euro Stoxx 50 UCITS, la conversación suele girar hacia los retornos a largo plazo. Es lógico: la brecha histórica entre ambos índices ha condicionado carteras europeas durante más de dos décadas. Aun así, los números por sí solos nunca cuentan toda la historia.

Rentabilidad a largo plazo (EUR, 2005–2025)

Los backtests de Curvo.eu combinados con los datos históricos de Stoxx muestran una divergencia clara tanto en rendimiento como en drawdowns.

| Índice | Rent. anualizada (2005–25) | Mejor año | Peor año | Volatilidad | Máx. drawdown |

|---|---|---|---|---|---|

| S&P 500 UCITS | ~9,5% | +31% (2019) | –37% (2008) | ~15% | –55% |

| Euro Stoxx 50 UCITS | ~5,5% | +21% (2009) | –44% (2008) | ~12% | –60% |

Dos patrones saltan a la vista:

el S&P 500 UCITS ha duplicado prácticamente la rentabilidad anualizada, y aunque el Euro Stoxx 50 muestre algo menos de volatilidad, eso no se ha traducido en un mejor interés compuesto.

Y luego está el factor divisa. Algo que se ignora hasta que duele.

Emil, inversor afincado en Copenhague, lo vivió dos veces: un +12% adicional en 2020–2021 gracias a la fortaleza del dólar, seguido de un –8% de lastre cuando el euro se recuperó entre 2023 y 2025. La divisa reescribe décadas de retornos. Para bien y para mal.

La pregunta práctica es inevitable:

¿merece la pena el “growth premium” si implica riesgo de divisa?

Para muchos sí. Para otros, la existencia de share classes hedged en los UCITS es precisamente la solución.

Panorama a 10 años (2015–2025)

Un periodo más corto refuerza el mensaje.

- S&P 500 UCITS (EUR): +220% total (~14% anual)

- Euro Stoxx 50 UCITS: +80% total (~6% anual)

La brecha no apareció por accidente. Responde a una década dominada por el crecimiento tecnológico en EE. UU. frente a un ciclo de beneficios mucho más lento en Europa. No es un matiz; es estructural.

Y aquí la comparación deja de ser histórica para convertirse en práctica.

Quien busca crecimiento a largo plazo suele inclinarse hacia el S&P 500 UCITS. Quien prioriza estabilidad en euros, dividendos y menor ruido divisa, hacia el Euro Stoxx 50 UCITS.

Algunos intentan un punto intermedio: exposición a EE. UU., pero sin FX. Para ellos existen share classes cubiertas, como iShares S&P 500 EUR Hedged UCITS (TER en torno a +0,10%). Mantienen la beta del índice, pero limitan el impacto del dólar.

En el fondo, la pregunta nunca es “quién ganó la última década”.

Es: ¿cuánta volatilidad —y cuánta divisa— estás dispuesto a soportar?

Opciones ETF: S&P 500 UCITS vs Euro Stoxx 50 UCITS

Para un inversor europeo, elegir entre S&P 500 UCITS vs Euro Stoxx 50 UCITS no es solo elegir un índice. Es elegir un envoltorio: domicilio, TER, método de réplica, tamaño del fondo, liquidez y, en algunos casos, cobertura de divisa.

La base de datos de justETF lo deja claro: ambas categorías cuentan con ETF enormes y muy líquidos, pero las diferencias estructurales pesan —y mucho— con el paso de los años.

ETF del S&P 500 UCITS

La mayoría están domiciliados en Irlanda o Luxemburgo. Y ese detalle fiscal es, literalmente, dinero.

- Un ETF UCITS irlandés aplica 15% de retención estadounidense.

- Un ETF estadounidense aplicaría 30%.

En un índice donde los dividendos rondan el 1,2–1,5%, esa diferencia compone más que una guerra entre TER de 0,07% vs 0,12%. Y es algo que todo inversor europeo debería tener en cuenta.

Además, son fondos gigantescos. Varios superan los 40–60.000 millones de euros, lo que reduce spreads y mejora la liquidez.

Ejemplos (2025):

- iShares Core S&P 500 UCITS (Acc) – TER 0,07%, Irlanda, réplica física, acumulación, AUM ~€55bn

- SPDR S&P 500 UCITS – TER 0,09%, Irlanda, física, distribución, AUM ~€45bn

- Amundi S&P 500 UCITS – TER 0,05%, Luxemburgo, física, enfoque low-cost

Muchos ofrecen clases hedged a EUR, útiles cuando el dólar se vuelve incómodo.

ETF del Euro Stoxx 50 UCITS

Otro perfil, otro objetivo. Exposición en euros, dividendos en euros, lógica europea. Suelen ser más pequeños que sus homólogos del S&P 500 UCITS, pero aun así muy líquidos en Xetra, Euronext y Borsa Italiana.

Ejemplos (2025):

- iShares Core Euro Stoxx 50 (DE) – TER 0,10%, Alemania, réplic. física, distribución, AUM ~€15bn

- Amundi Euro Stoxx 50 UCITS – TER 0,15%, Luxemburgo, Acc/Dist, AUM ~€10bn

- Xtrackers Euro Stoxx 50 UCITS – TER 0,09%, Luxemburgo, réplica sintética, AUM ~€12bn

Estos ETF gustan especialmente a perfiles que buscan ingresos periódicos. Dividendos trimestrales o semestrales, en euros, sin sustos de divisa.

¿El coste? Diversificación limitada. Pasar de 500 valores a 50 implica concentración. Y se nota en las crisis cíclicas.

Comparativa rápida entre ETF

| Característica | S&P 500 UCITS | Euro Stoxx 50 UCITS |

|---|---|---|

| TER típico | 0,05–0,09% | 0,09–0,20% |

| Réplica | Mayoría física | Física y sintética |

| Domicilio | Irlanda / Luxemburgo | Alemania / Luxemburgo |

| Divisa | USD (opciones hedged) | EUR |

| Distribución | Mayoría ACC, algunas DIST | Ambas opciones |

| Tamaño (AUM) | €40–60bn | €10–15bn |

| Listings | Xetra, Euronext, Borsa Italiana, LSE | Xetra, Euronext, Borsa Italiana |

| ESG | Disponible | Disponible |

Bajo la superficie, la diferencia es clara:

los S&P 500 UCITS suelen ser más baratos, más grandes y más líquidos; los Euro Stoxx 50 UCITS aportan estabilidad en euros y un perfil de dividendos más constante.

Comparación sectorial (Top 6) entre S&P 500 UCITS y Euro Stoxx 50 UCITS: los dos índices muestran perfiles estructurales muy diferentes que explican gran parte de su comportamiento histórico y de su rol dentro de una cartera europea.

Por qué la estructura importa de verdad

Hedged vs unhedged. ACC vs DIST. Irlanda vs Luxemburgo. No son tecnicismos: son palancas que cambian el rendimiento neto a 20 años.

Elena, en Milán, utiliza el Amundi S&P 500 UCITS (Acc) para su plan de pensiones: reinversión automática, sin tributación anual. Markus, en Viena, hace lo contrario: prefiere el iShares Core Euro Stoxx 50 (Dist) porque los dividendos en euros le cubren parte de los gastos mensuales.

Mismo activo. Objetivos radicalmente distintos.

La elección entre S&P 500 UCITS vs Euro Stoxx 50 UCITS es solo la mitad del partido. La otra mitad es qué ETF concreto eliges y en qué clase de participación inviertes.

Riesgos y volatilidad: S&P 500 UCITS vs Euro Stoxx 50 UCITS

Mirar la comparación entre S&P 500 UCITS vs Euro Stoxx 50 UCITS solo a través de gráficos de rentabilidad es tentador, pero insuficiente. Lo que realmente distingue a ambos índices es cómo se comportan cuando el mercado aprieta. Ahí es donde muchos inversores europeos descubren diferencias que no habían previsto.

Riesgo de divisa

Para un inversor europeo, la divisa es a menudo el factor que inclina la balanza.

Los ETF S&P 500 UCITS están denominados en dólares, incluso cuando cotizan en euros en Xetra o Euronext. Resultado: cada movimiento del EUR/USD entra directamente en tu cartera. A veces como viento de cola. A veces como un frenazo inesperado.

Las clases hedged a EUR intentan suavizar este efecto. Funcionan, sí, pero con un TER ligeramente superior. ¿Compensa? No es una cuestión técnica; es una cuestión de tolerancia.

Concentración sectorial y de mercado

Aquí la distancia entre ambos índices se vuelve evidente.

En el S&P 500, la tecnología ronda el 28% del índice, y las 10 mayores compañías suponen ya casi un tercio de la capitalización total. En 2025, varios bancos de inversión advirtieron que es el nivel de concentración más alto registrado. Brillante cuando el sector vuela. Duro cuando tropieza.

El Euro Stoxx 50 se apoya en un mix distinto:

apenas un 8% en tecnología, mientras que financieras, industriales y energía llevan el peso. Menos dependencia de megacaps, pero más exposición al ciclo económico europeo. Y con solo 50 valores, la concentración adopta otra forma: menos nombres, menos refugios en las caídas.

Entonces, la pregunta no es técnica, sino personal:

¿qué tipo de concentración te resulta más asumible?

Sensibilidad económica y geopolítica

La política monetaria y regulatoria importa más de lo que muchos inversores particulares imaginan.

- Los S&P 500 UCITS siguen los movimientos de la Fed, las expectativas de tipos de EE. UU. y cualquier cambio regulatorio que afecte a las grandes tecnológicas.

- Los Euro Stoxx 50 UCITS reaccionan al BCE, a la inflación de la eurozona, a los debates fiscales dentro de la UE y a ciclos regulatorios que tienden a endurecerse.

Ambos índices responden a motores distintos. Y esto solo se aprecia cuando llega una crisis.

Volatilidad y retornos (2005–2025, EUR)

Los datos mantienen el patrón:

- S&P 500 UCITS: volatilidad ~15%, drawdown –55% en 2008, rentabilidad anualizada cercana al 9–10%.

- Euro Stoxx 50 UCITS: volatilidad ~12%, drawdown –60%, rentabilidad anualizada alrededor del 5–6%.

Más volatilidad en el S&P… pero también recuperaciones más rápidas y un interés compuesto mucho más potente.

Europa suele engancharse más tarde. A veces mucho más tarde.

Hedged vs Unhedged

La divisa no es un detalle cosmético; es un componente real del riesgo.

Anna, en Hamburgo, se pasó a un S&P 500 UCITS hedged porque estaba cansada de ver cómo sus resultados dependían del EUR/USD. Pagaba un poco más de TER, pero el trayecto era más estable. Para ella, valía la pena.

Luca, en Milán, optó por la versión unhedged. Cuando el dólar se fortaleció en 2022–2023, ganó bastante más que el índice. Cuando el euro repuntó entre 2023 y 2025, el efecto se dio la vuelta.

Mismo índice. Mismo ETF.

Experiencias completamente distintas.

Cuadro general

El S&P 500 es hoy más concentrado y más volátil que en ciclos anteriores, pero también el que mejor ha compuesto a largo plazo. El Euro Stoxx 50 ofrece estabilidad en euros y un mix sectorial más tradicional, aunque con un crecimiento estructural más lento.

Por eso muchos inversores europeos terminan con ambos en cartera:

no por indecisión, sino porque los riesgos de uno no se parecen a los del otro.

La diversificación solo funciona cuando las diferencias son reales.

Consideraciones fiscales y regulatorias: S&P 500 UCITS vs Euro Stoxx 50 UCITS

La diferencia entre ambos no se limita al rendimiento. En Europa, la fiscalidad y la regulación pesan tanto como el propio mercado. Y, a diferencia de los precios, estas reglas no cambian cada trimestre.

El marco UCITS

Ambos índices se acceden a través de ETF UCITS —el estándar europeo de diversificación, protección y transparencia.

Es lo que permite que un ETF domiciliado en Irlanda se pueda comprar indistintamente desde España, Francia o Países Bajos.

Y es también lo que explica por qué un inversor retail español no puede comprar SPY o VOO: al no emitir un documento PRIIPs, los brokers europeos no pueden ofrecerlos a clientes minoristas. Una prohibición de facto, pero regulatoria.

Retención de dividendos

Aquí las diferencias se vuelven materiales.

- ETF S&P 500 domiciliados en Irlanda → retención del 15% según tratado EE. UU.–Irlanda.

- ETF S&P 500 domiciliados en EE. UU. (no accesibles al retail europeo) → 30%.

Mismo índice, yield neto distinto.

En el Euro Stoxx 50 ocurre otra cosa: los dividendos proceden de varios países europeos, cada uno con su propia retención. Parte es recuperable, parte no. Las comparativas anuales de KPMG lo reflejan claramente.

En la práctica:

- S&P 500 UCITS: yields netos en torno al 2,0–2,5%

- Euro Stoxx 50 UCITS: yields netos alrededor del 2,5–3,0%, pero con filtraciones por retenciones múltiples

Pequeñas diferencias sobre el papel. No tan pequeñas con el paso de los años.

Regulación PRIIPs

Desde 2018, PRIIPs obliga a que cualquier producto vendido a inversores europeos incluya un KID estandarizado.

Los ETF UCITS lo cumplen. Los ETF estadounidenses, no.

El resultado práctico: lo que se puede comprar lo decide la regulación, no el mercado.

Supervisión y prospectus

Cada ETF, aunque pueda cotizar en media Europa, está supervisado por su regulador nacional:

Irlanda para SPDR, Alemania para algunos iShares, Luxemburgo para Amundi y Xtrackers.

El prospectus fija réplica, riesgos y tratamiento fiscal. Documentos áridos, pero cruciales: UCITS funciona porque las reglas son consistentes.

Eficiencia fiscal en la práctica

Klara, en Múnich, invierte €50.000 en un S&P 500 UCITS irlandés. Con la retención reducida al 15%, su yield neto ronda el 2,2%.

Miguel, en Valencia, invierte la misma cantidad en un Euro Stoxx 50 UCITS distribuido. El yield bruto es más alto (~3,5%), pero la retención multinacional y el IRPF español lo dejan cerca del 2,6%.

Su yield teórico y su yield real son dos cifras distintas.

Y ahí empieza a importar cada detalle.

Por eso los S&P 500 UCITS irlandeses suelen ser la vía más eficiente para exposición a EE. UU. Y por eso los Euro Stoxx 50 de Alemania o Luxemburgo gustan a quienes quieren ingresos en euros, aun sabiendo que algo de retención se pierde por el camino.

El domicilio no es marketing: determina cómo viaja el dividendo por el sistema fiscal. A diez o veinte años, pesa más que un TER competitivo por unas décimas.

Estudios de caso: así deciden los inversores europeos en la práctica

Los números y la regulación importan, sí, pero las decisiones reales suelen tomarse por motivos mucho más humanos: la necesidad de ingresos, los planes a largo plazo y, sobre todo, el nivel de riesgo con el que cada uno puede convivir.

Así afrontan distintos perfiles en España la elección entre S&P 500 UCITS vs Euro Stoxx 50 UCITS en 2026.

Anna (Madrid): prioriza la estabilidad en euros

Anna tiene 38 años, trabaja como ingeniera en Madrid y valora, por encima de todo, la previsibilidad. Por eso se inclina hacia el Euro Stoxx 50 UCITS, especialmente en su versión distributing. Los dividendos llegan en euros, encajan sin fricciones en su presupuesto mensual y las compañías le resultan cercanas.

También agradece que la fiscalidad bajo el IRPF sea simple:

sin conversiones de divisa, sin cálculos añadidos.

- Tamaño de cartera: ~€30.000

- Elección: iShares Core Euro Stoxx 50 UCITS ETF (DE), distributing

- Por qué encaja: ingresos en euros, tributación directa, marco UCITS supervisado por BaFin pero con reporting claro para la AEAT

Para Anna, un flujo estable vale más que perseguir unos puntos extra de rentabilidad.

Luca (Barcelona): busca el crecimiento a largo plazo con el S&P 500

Luca tiene 29 años y vive en Barcelona. Piensa en horizontes de 20–30 años, y para él el S&P 500 UCITS es el motor de crecimiento más eficiente disponible. Utiliza la clase accumulating del Amundi S&P 500 UCITS, y presta atención a un detalle clave:

las clases domiciliadas en Irlanda reducen la retención de dividendos de EE. UU. al 15%, no al 30%.

Pequeño matiz. En décadas, enorme diferencia.

Las oscilaciones del dólar no le quitan el sueño. Aporta de forma sistemática y mira a largo plazo.

- Tamaño de cartera: ~€15.000, aportando €500 al mes

- Elección: Amundi S&P 500 UCITS ETF (Acc), share class irlandesa

- Por qué encaja: TER bajo, exposición tecnológica fuerte, interés compuesto, fácil acceso desde brokers españoles como MyInvestor u Openbank

Luca lo tiene claro: quiere el motor de crecimiento más potente al alcance de un inversor europeo.

Sophie (Valencia): combina ambos para equilibrar su cartera

Sophie, profesora de literatura en Valencia, no cree que haya que elegir un solo índice. Divide su renta variable: 60% S&P 500 UCITS, 40% Euro Stoxx 50 UCITS.

Un lado aporta crecimiento global; el otro, estabilidad en euros.

No sigue cada movimiento del dólar ni cada rotación sectorial. Simplemente quiere que distintas partes del mercado trabajen para ella en momentos distintos.

- Tamaño de cartera: ~€80.000

- Elección: SPDR S&P 500 UCITS ETF (Dist) + Amundi Euro Stoxx 50 UCITS ETF (Acc)

- Por qué encaja: diversificación entre divisas, sectores y marcos regulatorios, todo bajo el paraguas UCITS

Su estrategia no es sofisticada. Es equilibrada. Y suficiente.

Los tres casos apuntan a la misma idea: no hay una única respuesta correcta.

Algunos necesitan ingresos en euros; otros buscan crecimiento explosivo; muchos prefieren una mezcla. La elección depende del lugar de residencia, del tratamiento fiscal bajo el IRPF, y de cómo reacciona cada persona cuando el mercado se mueve más rápido de lo que quisiera.

Cómo abordan la cuestión los inversores con experiencia en España

Incluso los inversores veteranos reconocen que decidir entre S&P 500 UCITS vs Euro Stoxx 50 UCITS es más matizado de lo que parece. La mayoría llega a la misma conclusión: suelen tener ambos.

Superar la lógica del “o uno o el otro”

Los inversores experimentados en España —desde Bilbao hasta Sevilla— tienden a diversificar entre los dos grandes índices.

- El S&P 500 UCITS proporciona crecimiento global impulsado por tecnología.

- El Euro Stoxx 50 UCITS aporta estabilidad en euros y un perfil sectorial más clásico.

Uno compone agresivamente; el otro suaviza la trayectoria.

El domicilio determina la rentabilidad neta

Para acceder al S&P 500 desde España, esto es clave:

- Irlanda → 15% de retención, gracias al tratado EE. UU.–Irlanda

- Sin tratado → 30%

A diez o veinte años, esta diferencia pesa más que cualquier disputa de TER entre 0,05% y 0,10%.

PwC y KPMG lo dejan claro cada año.

El coste real de la cobertura de divisa

Los ETF S&P 500 UCITS hedged reducen la volatilidad del dólar, pero cuestan más.

La pregunta es sencilla:

¿prefieres estabilidad o prefieres pagar menos?

No hay fórmula, solo preferencia.

Elige la clase de participación según tu objetivo

- ACC → ideal para quien busca componer sin tributar anualmente

- DIST → perfecta para quien quiere ingresos periódicos en euros

El matiz parece pequeño. No lo es.

No te dejes engañar por el “yield” titular

El Euro Stoxx 50 UCITS muestra yields superiores al 3%, pero parte se pierde por retención multinacional, el S&P 500 UCITS parte de yields más bajos, pero retiene más neto gracias al tratado fiscal.

El yield que ves no es el yield que cobras.

La conclusión profesional

El S&P 500 UCITS ha sido históricamente el mejor motor de interés compuesto.

El Euro Stoxx 50 UCITS ofrece estabilidad de divisa y un perfil más predecible.

Por eso tantos inversores en España combinan ambos:

cada uno cubre riesgos que el otro no puede cubrir.

Las carteras resistentes no se construyen por accidente — se construyen entendiendo estas diferencias.

Conclusión

Comparar S&P 500 UCITS vs Euro Stoxx 50 UCITS no es elegir entre “Estados Unidos o Europa”, sino entre dos motores distintos dentro de una misma cartera.

El S&P 500 UCITS ha demostrado ser el gran generador de crecimiento estructural: más volatilidad, sí, pero también recuperaciones más rápidas y un interés compuesto incomparable durante casi dos décadas. El Euro Stoxx 50 UCITS, por su parte, aporta algo que el S&P 500 no puede ofrecer: estabilidad en euros, un perfil sectorial más tradicional y una relación más directa con la economía europea.

Ninguno es “mejor” de forma universal. Todo depende de tu situación fiscal, tu tolerancia al riesgo, tu relación con la divisa y tu horizonte temporal. Por eso los inversores experimentados —en Madrid, Barcelona, Bilbao, Sevilla— rara vez eligen solo uno.

Los combinan. Deliberadamente.

Entender cómo se comportan estos índices, qué riesgos aportan y cómo funcionan los distintos ETF UCITS que los replican es, en realidad, lo que distingue a un inversor improvisado de uno disciplinado. Cuando las diferencias se usan con intención, no por accidente, la cartera se vuelve más resistente… y el proceso de inversión, más coherente.

Puntos clave

- S&P 500 UCITS vs Euro Stoxx 50 UCITS no es una comparación geográfica, sino estratégica: crecimiento global frente a estabilidad en euros.

- El S&P 500 UCITS ha ofrecido rentabilidades anualizadas cercanas al 9–10% en EUR, impulsadas por tecnología y fuerte recuperación tras crisis.

- El Euro Stoxx 50 UCITS rinde menos a largo plazo (5–6% anual), pero reduce la exposición a divisa y ofrece ingresos más predecibles.

- La volatilidad del S&P 500 es mayor, pero también sus recuperaciones; el Euro Stoxx 50 avanza de forma más lenta y cíclica.

- El domicilio importa: los ETF del S&P 500 domiciliados en Irlanda aplican 15% de retención, no 30%, lo que multiplica el rendimiento neto en el tiempo.

- Las clases hedged suavizan el impacto del dólar, pero cuestan más; las unhedged amplifican tanto beneficios como pérdidas.

- Elegir entre ACC vs DIST cambia por completo el comportamiento fiscal del ETF y la forma en que crece tu cartera.

- No te fíes del yield bruto: el Euro Stoxx 50 sufre filtraciones fiscales; el S&P 500 retiene más neto por tratado.

- La mayoría de los inversores avanzados no elige entre uno y otro: usan ambos como piezas complementarias.

- Las carteras sólidas no dependen de un índice, sino de cómo se combinan riesgos, divisas y estructuras UCITS en el largo plazo.

FAQ: Preguntas frecuentes sobre S&P 500 UCITS vs Euro Stoxx 50 UCITS (2026)

En horizontes de 10–20 años, el S&P 500 UCITS ha superado claramente al Euro Stoxx 50 UCITS, con rentabilidades anualizadas cercanas al 9–10% frente al 5–6% del índice europeo. El diferencial se explica por el peso tecnológico, el crecimiento de beneficios y la mayor capacidad de recuperación del mercado estadounidense.

Porque S&P 500 UCITS vs Euro Stoxx 50 UCITS no es una elección excluyente. El primero ofrece crecimiento global; el segundo, estabilidad en euros. La combinación reduce riesgos específicos (divisa, concentración sectorial) y suaviza los ciclos.

El riesgo clave es el EUR/USD. Si el dólar se aprecia, tu S&P 500 UCITS sube más; si cae, resta rentabilidad. Para reducir esa volatilidad existen clases hedged, aunque con un TER ligeramente superior.

El S&P 500 UCITS suele mostrar más volatilidad, pero también se recupera más rápido tras las caídas profundas. El Euro Stoxx 50 UCITS es algo más estable, aunque más cíclico y dependiente del ritmo económico europeo.

Enorme. Los ETF del S&P 500 domiciliados en Irlanda aplican una retención del 15% sobre los dividendos de EE. UU. frente al 30% estándar. En horizontes largos, esta diferencia fiscal compone más que cualquier diferencia de TER.

Sí. Para inversores que quieren ingresos en euros, planificación fiscal más sencilla y menos volatilidad cambiaria, el Euro Stoxx 50 UCITS suele encajar mejor. Es especialmente popular entre perfiles conservadores y jubilados.

Generalmente muestran yields más altos (3–3,5%), pero parte se pierde por retención multinacional. Los S&P 500 UCITS comienzan con un yield menor, pero suelen retener más neto gracias al tratado EE. UU.–Irlanda. Gross yield ≠ net yield.

ACC (acumulación): reinvierte dividendos dentro del ETF, ideal para largo plazo y eficiencia fiscal.

DIST (distribución): paga dividendos periódicos, útil para quienes necesitan ingresos en euros.

En la comparación S&P 500 UCITS vs Euro Stoxx 50 UCITS, esta elección cambia totalmente cómo crece tu cartera.

Depende del inversor. Suavizan la volatilidad del dólar, pero cuestan más. Quien prioriza estabilidad prefiere hedged; quien busca crecimiento máximo suele optar por unhedged.

No hay respuesta universal.

Para crecimiento a largo plazo, el S&P 500 UCITS suele ser la opción dominante.

Para estabilidad, euro-dividendos y fiscalidad sencilla, el Euro Stoxx 50 UCITS encaja mejor.

Muchos principiantes en España acaban usando ambos en proporciones distintas.

Iva Buće es máster en Economía, especializada en marketing digital y logística. Combina el pensamiento analítico con la comunicación creativa para hacer que la inversión y la educación financiera sean más comprensibles. En Finorum escribe sobre finanzas, mercados y la relación entre tecnología y tendencias de inversión en Europa.

Sources & References

EU regulations & taxation

- European Commission / Taxation & Customs — documento PRIIPs

- estructuras UCITS bajo regulación europea

- estructuras UCITS en el largo plazo

- inversores experimentados

- nivel de concentración más alto registrado

- Revenue.ie — 30% de retención estadounidense frente al 15% que aplica un UCITS irlandés

Additional educational resources

- backtests de Curvo.eu

- Cnmv.es — Riesgo de divisa

- Efama.org — inversores europeos

- Ishares.com — iShares Core S&P 500 UCITS (Acc)

- justETF — Amundi S&P 500 UCITS

- iShares Core Euro Stoxx 50 (DE)

- iShares S&P 500 EUR Hedged UCITS

- SPDR S&P 500 UCITS

- Spglobal.com — S&P 500 UCITS

- Stoxx.com — Euro Stoxx 50 UCITS

- Tesoro.es — fiscalidad bajo el IRPF