Nel confronto S&P 500 UCITS vs Euro Stoxx 50, la distanza tra performance, costi e rischi nel 2026 appare più evidente che mai per un investitore italiano.

Dichiarazione di esclusione di responsabilità

Le informazioni fornite da Finorum hanno esclusivamente scopo educativo e informativo e non costituiscono consulenza finanziaria, d’investimento o fiscale.

Gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Effettua sempre le tue ricerche o consulta un consulente finanziario qualificato prima di prendere decisioni d’investimento.

Finorum non promuove né raccomanda alcun prodotto o istituto finanziario specifico.

Introduzione

In tutta Europa — Italia compresa — lo stesso dilemma riaffiora di continuo: non si tratta solo di come investire, ma da dove far partire l’esposizione azionaria centrale di un portafoglio. E, prima o poi, il confronto si riduce a due indici di riferimento: S&P 500 vs Euro Stoxx 50.

Una scelta banale? Tutt’altro.

L’S&P 500 rappresenta circa l’80% del mercato azionario statunitense large cap a flottante libero, dominato da quei colossi tech che hanno ridisegnato i rendimenti globali dell’ultimo decennio. L’Euro Stoxx 50, per contro, concentra in cinquanta blue chip il cuore dell’economia europea: banche, industriali, utility, maison del lusso, energia. Meno titoli, settori differenti, ciclicità completamente diverse.

E nel 2025 si è verificata una dinamica interessante: in alcuni segmenti dell’anno — per esempio nel primo trimestre, con un +17% dell’Euro Stoxx 50 contro circa +5% dell’S&P 500 — l’Europa ha mostrato una forza relativa inattesa. Detto questo, nel bilancio annuale l’S&P 500 è rimasto comunque avanti, con guadagni nell’ordine del +25%, riaffermando quella leadership strutturale che caratterizza Wall Street da oltre un decennio.

Dunque, che cosa si sta realmente scegliendo?

Non soltanto una geografia. È una questione di diversificazione, volatilità, impatto fiscale, concentrazione settoriale e — tema spesso trascurato — del modo in cui le strutture UCITS si comportano sotto la normativa europea (MiFID II, PRIIPs, vigilanza CONSOB nel mercato italiano).

Luca, un risparmiatore di Milano, l’ha capito a proprie spese. Stava confrontando un ETF S&P 500 domiciliato negli Stati Uniti con il suo equivalente UCITS irlandese e ha notato un dettaglio che cambia tutto: la tassazione dei dividendi. 30% di ritenuta USA nel primo caso; 15% grazie ai trattati fiscali dell’Irlanda nel secondo. Una differenza che, anno dopo anno, si capitalizza molto più di quanto faccia un confronto sterile tra uno 0,07% e uno 0,12% di TER.

Eppure molti investitori danno per scontato che i due indici “si comportino allo stesso modo”.

Non è così. Semplice.

Questo articolo va oltre i grafici dei prezzi: analizza composizione degli indici, comportamento in diverse fasi di mercato, costi, regole fiscali e implicazioni pratiche per un investitore italiano nel 2026. Perché una decisione che sembra lineare — S&P 500 vs Euro Stoxx 50 — finisce per determinare la traiettoria del portafoglio per anni.

Che cosa sono l’S&P 500 e l’Euro Stoxx 50?

Prima di mettere a confronto S&P 500 vs Euro Stoxx 50, vale la pena chiedersi — in concreto — che cosa rappresentano davvero questi indici. Sulla carta sembrano quasi gemelli: due benchmark regionali, due nomi che ogni investitore conosce. In realtà si muovono in modo profondamente diverso. Ed è proprio qui che molti risparmiatori italiani finiscono per sopravvalutare le analogie.

L’S&P 500 (Stati Uniti)

L’S&P 500 è il riferimento per eccellenza di Wall Street. Raccoglie 500 società a larga capitalizzazione e copre circa l’80% del mercato statunitense a flottante libero. A fine 2025 sfiorava i 48 trilioni di dollari di market cap, spinto dal poderoso rally tecnologico di Q3 e Q4.

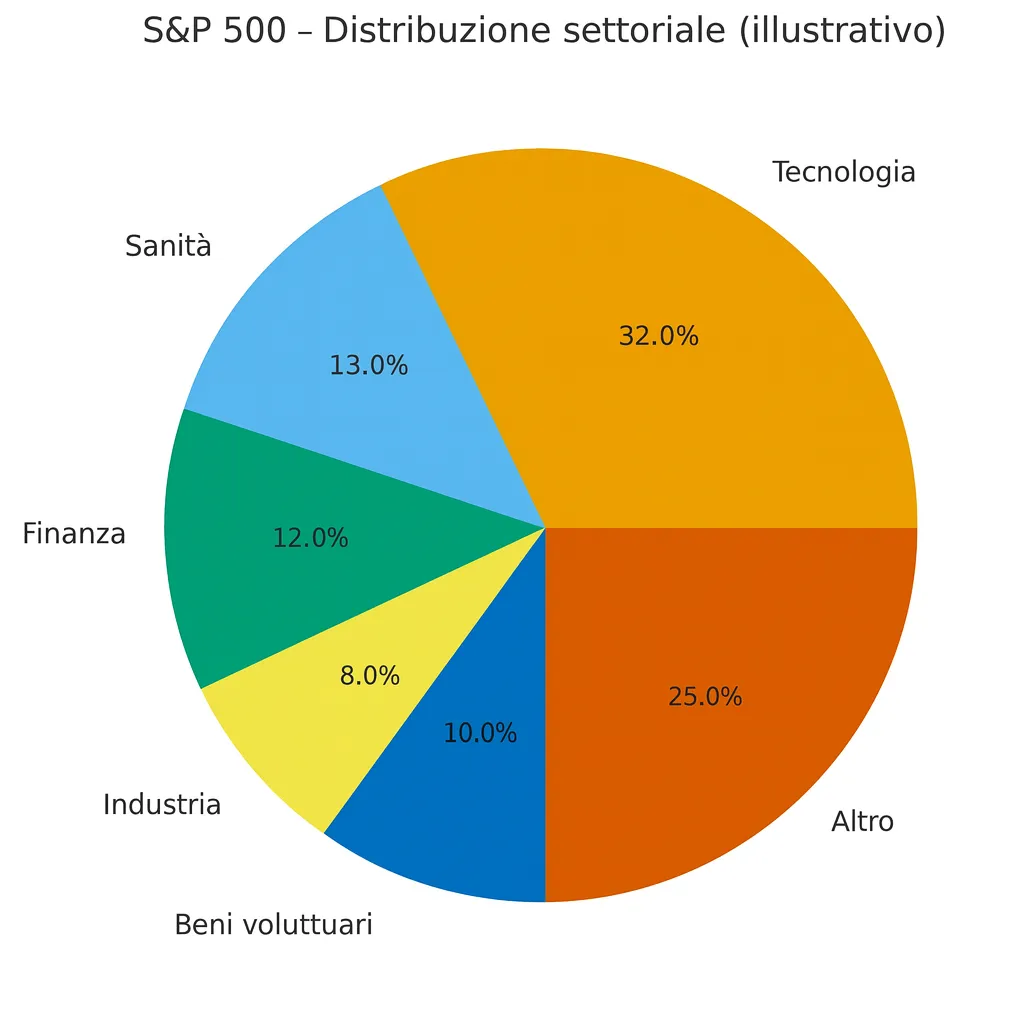

Si parla spesso della componente tech — ed è naturale — ma il punto è un altro: la scala. È un indice talmente ampio che praticamente ogni settore dell’economia USA trova spazio al suo interno. La fotografia settoriale 2025 di Morningstar è chiara: tra 28 e 37% tecnologia, 13% healthcare, 12% finanziari, 10% consumi discrezionali, circa 8% industriali.

E poi c’è la questione della valuta.

Molti investitori italiani la sottovalutano, finché non la vedono riflessa nei rendiconti annuali della loro banca o piattaforma (Fineco, Directa, Banca Sella). Carlos — risparmiatore spagnolo residente a Torino — nel 2025 ha visto i suoi rendimenti S&P 500 UCITS aumentare di quasi il 12% in più del previsto grazie all’indebolimento dell’euro. La valuta amplifica tutto: successi e errori. Semplice.

L’Euro Stoxx 50 (Area Euro)

L’Euro Stoxx 50, invece, segue cinquanta blue chip di undici Paesi dell’area euro, per una capitalizzazione complessiva attorno ai 3.000 miliardi di euro. LVMH, Siemens, Allianz, TotalEnergies: i “soliti noti” del corporate europeo. Stando ai dati Stoxx, è ancora oggi il benchmark più usato nella gestione patrimoniale continentale.

Ma la domanda cruciale è un’altra: quanta diversificazione si perde passando da 500 titoli a solo 50?

La risposta si trova nella struttura settoriale.

Finanziari e industriali insieme pesano circa il 20% e il 17%, mentre lusso e consumi valgono intorno al 15%. La tecnologia? Marginale. Le stime più diffuse — justETF e Morningstar — parlano di un’esposizione fra il 5 e l’8%. Un motore completamente diverso rispetto all’S&P 500, dove la componente tech orienta ritmo e direzione.

Per un investitore italiano, il vantaggio dell’Euro Stoxx 50 è immediato: assenza di rischio cambio, dividendi in euro, società note anche nella vita quotidiana e quotazioni disponibili su Borsa Italiana. Ma il contrappeso è altrettanto chiaro: un indice più stretto, più concentrato e più ciclico, spesso sensibile al tono dell’economia europea più che alla crescita globale.

In pratica: scegliere tra i due non significa decidere “America o Europa”.

Significa scegliere tra un motore di crescita globale e un paniere eurozona più tradizionale, centrato su industria, finanza e lusso. Alcuni investitori italiani, non a caso, li combinano: S&P 500 per la crescita di lungo periodo, Euro Stoxx 50 per la stabilità valutaria e per un profilo di dividendo più regolare.

Confronto delle performance storiche: S&P 500 UCITS vs Euro Stoxx 50 UCITS

Quando si parla di S&P 500 vs Euro Stoxx 50, la discussione finisce quasi sempre sui rendimenti di lungo periodo. E vale la pena ricordare che il divario storico tra i due indici ha inciso sui portafogli europei per oltre vent’anni.

Rendimenti a lungo termine (EUR, 2005–2025)

I backtest di Curvo.eu, affiancati ai dati storici Stoxx, mostrano divergenze nette sia nei rendimenti che nei drawdown.

| Indice | Annualizzato (2005–25, EUR) | Miglior anno | Peggior anno | Volatilità | Max Drawdown |

|---|---|---|---|---|---|

| S&P 500 UCITS | ~9,5% | +31% (2019) | –37% (2008) | ~15% | –55% |

| Euro Stoxx 50 UCITS | ~5,5% | +21% (2009) | –44% (2008) | ~12% | –60% |

Due aspetti colpiscono subito:

- l’S&P 500 ha prodotto un rendimento annualizzato quasi doppio;

- la minore volatilità dell’Euro Stoxx non si è tradotta in un compounding più efficace.

E poi c’è la variabile FX, che continua a sorprendere anche investitori esperti. Emil, danese trasferito a Firenze, ha sperimentato entrambi i lati della medaglia: +12% di extra-rendimento nel 2020–2021 grazie al dollaro forte, seguito da un –8% di penalizzazione quando l’euro si è rafforzato tra 2023 e 2025.

Il cambio, quando vuole, riscrive dieci anni di performance in silenzio.

E allora la domanda diventa concreta: il premio di crescita dell’S&P 500 giustifica il rischio cambio? Per molti sì. Per altri, no — ed è proprio qui che entrano in gioco le share class hedged UCITS.

Uno sguardo a 10 anni (2015–2025)

Anche accorciando l’orizzonte, la storia non cambia; anzi si semplifica.

- S&P 500 UCITS (EUR): ~+220% total return (~14% annuo)

- Euro Stoxx 50 UCITS: ~+80% total return (~6% annuo)

Il divario non è casuale: nasce da un decennio dominato dai colossi tecnologici USA e da un’Europa legata a cicli economici più lenti e a shock esterni più frequenti. Non è contingente. È struttura.

E qui il confronto diventa operativo.

Chi cerca crescita composta a lungo termine tende verso l’S&P 500.

Chi vuole stabilità valutaria e un profilo settoriale più tradizionale trova nell’Euro Stoxx 50 una soluzione coerente.

Molti investitori italiani scelgono un compromesso: esposizione USA sì, ma tramite share class EUR hedged, come l’iShares S&P 500 EUR Hedged UCITS (TER attorno allo 0,10%). Una soluzione che mantiene l’equity USA ma attenua la volatilità del dollaro.

Alla fine, non è una questione di “chi ha vinto l’ultimo decennio”.

È una questione di quanta volatilità e quanto rischio cambio si è disposti a sopportare lungo la strada.

Opzioni ETF: S&P 500 UCITS vs Euro Stoxx 50 UCITS

Per un investitore europeo — e ancor di più per un investitore italiano vincolato da MiFID II e dai documenti informativi PRIIPs — scegliere tra S&P 500 vs Euro Stoxx 50 non significa soltanto scegliere un indice. Significa, in concreto, decidere anche la struttura dell’ETF: domicilio, TER, replica, scelta Acc/Dist, copertura valutaria, dimensione del fondo.

E questi dettagli, vale la pena ricordarlo, possono modificare i risultati di lungo periodo più di quanto suggerisca un semplice confronto tra grafici.

Il database justETF lo mostra con chiarezza: entrambe le categorie ospitano ETF molto liquidi firmati iShares, Amundi, SPDR e Xtrackers — ma le differenze strutturali non sono affatto simmetriche.

ETF S&P 500 UCITS

La quasi totalità degli ETF S&P 500 UCITS è domiciliata in Irlanda o Lussemburgo, e questo dettaglio ha implicazioni fiscali rilevanti per chi investe dall’Italia. I fondi irlandesi beneficiano della ritenuta USA ridotta al 15% sui dividendi, anziché il 30% che colpisce i fondi domiciliati negli Stati Uniti (peraltro inaccessibili ai retail europei a causa della normativa PRIIPs).

Su un orizzonte di venti o trent’anni, questa differenza pesa molto più del confronto tra uno 0,05% e uno 0,07% di TER.

Sono anche tra i fondi più importanti del mercato europeo: molti superano i 40–60 miliardi di euro di patrimonio. Una scala che mantiene gli spread denaro-lettera estremamente contenuti, migliorando la negoziazione su Borsa Italiana, Xetra ed Euronext.

Esempi (2025):

- iShares Core S&P 500 UCITS ETF (Acc) TER 0,07%, domicilio in Irlanda, replica fisica, accumulante, AUM ~55 miliardi di €

- SPDR S&P 500 UCITS ETF — TER 0,09%, Irlanda, replica fisica, distribuzione, AUM ~€45 mld

- Amundi S&P 500 UCITS ETF — TER 0,05%, Lussemburgo, replica fisica, approccio “low cost”

Molti di questi ETF offrono anche classi EUR hedged, pensate per attenuare l’impatto del cambio USD/EUR. Il TER sale leggermente, certo, ma in periodi di forte volatilità del dollaro il compromesso può essere sensato.

Distribuzione settoriale dell’S&P 500 nel contesto del confronto S&P 500 UCITS vs Euro Stoxx 50. I valori riportati sono illustrativi e possono variare nel tempo; è sempre consigliabile verificare i dati aggiornati in tempo reale.

ETF Euro Stoxx 50 UCITS

Gli ETF sull’Euro Stoxx 50 attirano un profilo di investitore diverso: chi cerca esposizione in euro, distribuzioni regolari e un legame diretto con il ciclo economico dell’eurozona. Sono generalmente più piccoli dei loro equivalenti statunitensi — quasi sempre tra 10 e 15 miliardi — ma restano molto liquidi sulle principali borse europee, incluse Borsa Italiana ed Euronext.

Esempi (2025):

- iShares Core Euro Stoxx 50 UCITS ETF (DE) — TER 0,10%, Germania, replica fisica, distribuzione, AUM ~€15 mld

- Amundi Euro Stoxx 50 UCITS ETF — TER 0,15%, Lussemburgo, Acc/Dist, AUM ~€10 mld

- Xtrackers Euro Stoxx 50 UCITS ETF — TER 0,09%, Lussemburgo, replica sintetica, AUM ~€12 mld

Un inciso sulla replica sintetica: alcuni investitori italiani la evitano per motivi di trasparenza o percezione del rischio; altri, al contrario, la apprezzano per l’efficienza nel tracking e per il minore rischio di securities lending. Detto questo, è una scelta stilistica che va calibrata sul proprio profilo di rischio.

Questi ETF sono molto apprezzati da chi punta al reddito periodico: cedole trimestrali o semestrali — in euro — che semplificano la pianificazione, soprattutto per pensionati o per chi opera in regime amministrato presso banche come Fineco, Banca Sella, IWBank o Directa.

Il rovescio della medaglia?

La diversificazione. Passare da 500 società a 50 significa accettare un rischio di concentrazione più elevato, che tende a emergere proprio nei periodi di rallentamento ciclico.

Struttura settoriale dell’Euro Stoxx 50 nell’ambito del confronto S&P 500 UCITS vs Euro Stoxx 50. I dati mostrati sono illustrativi e possono variare nel tempo; è sempre necessario verificare i dati aggiornati nelle fonti live.

Confronto rapido tra le due categorie

| Caratteristica | S&P 500 UCITS ETFs | Euro Stoxx 50 UCITS ETFs |

|---|---|---|

| TER tipico | 0,05–0,09% | 0,09–0,20% |

| Metodo di replica | Quasi sempre fisica | Fisica & sintetica |

| Domicilio | Irlanda / Lussemburgo | Germania / Lussemburgo |

| Valuta | USD (hedged disponibili) | EUR |

| Politica dividendi | Prevalenza Acc; alcune Dist | Acc e Dist diffuse |

| Patrimonio (AUM) | €40–60 mld | €10–15 mld |

| Quotazioni | Xetra, Euronext, Borsa Italiana, LSE | Xetra, Euronext, Borsa Italiana |

| Varianti ESG | Molto diffuse | Disponibili |

Sotto la superficie, le differenze sono immediate: gli ETF sull’S&P 500 tendono a essere più grandi, più liquidi e più economici. Quelli sull’Euro Stoxx 50 offrono invece stabilità valutaria, cedole regolari e una sensibilità più diretta al ciclo europeo.

Perché la struttura conta davvero

Hedged o unhedged. Accumulating o distributing. Irlanda o Lussemburgo.

Questi non sono dettagli secondari: sono leve strutturali che cambiano i risultati netti di lungo periodo, soprattutto in un portafoglio soggetto alla tassazione italiana del 26% su plusvalenze e proventi.

Elena, 39 anni, Roma, utilizza l’Amundi S&P 500 UCITS (Acc) per il suo piano pensionistico perché i dividendi vengono reinvestiti automaticamente e la tassazione scatta solo al momento del disinvestimento. Markus, 52 anni, Vienna, fa la scelta opposta: preferisce l’iShares Core Euro Stoxx 50 (Dist) perché le cedole in euro gli coprono parte delle spese fisse.

Stessa asset class, obiettivi diametralmente opposti.

La verità è questa: la scelta dell’indice rappresenta solo metà della decisione.

L’ETF — e persino la share class — può incidere quanto la scelta del benchmark stesso.

Rischi e volatilità: S&P 500 UCITS vs Euro Stoxx 50 UCITS

Guardare S&P 500 vs Euro Stoxx 50 solo attraverso i grafici delle performance è facile, quasi istintivo. In altre parole, la linea che sale o scende racconta molto, ma non racconta come ciascun indice reagisce quando il mercato si fa duro.

Ed è proprio lì — nella parte che molti risparmiatori ignorano — che emergono le differenze sostanziali.

Rischio cambio

Per un investitore europeo, il rischio cambio è spesso la variabile che sposta il risultato finale.

Gli ETF S&P 500 UCITS sono espressi in dollari, anche quando si negoziano in euro su Borsa Italiana. Ogni movimento dell’EUR/USD entra direttamente nel portafoglio. Un dollaro forte sembra regalare rendimento; un dollaro debole sottrae.

Molti risparmiatori cercano di attenuare questo effetto scegliendo le classi EUR-hedged. Funzionano, certo, ma comportano un TER leggermente più alto. E qui entra in gioco un punto che i consulenti finanziari iscritti all’Albo OCF ripetono spesso: non è una questione tecnica, è una questione di tolleranza personale alla volatilità.

Concentrazione di mercato e settori

Poi c’è il tema della concentrazione, e qui la distanza tra i due indici diventa evidente.

Nell’S&P 500 la tecnologia pesa circa il 28% e le prime dieci società rappresentano ormai un terzo della capitalizzazione totale. Alcuni report di investment bank nel 2025 — lo si vede anche nelle analisi di Morningstar Italia — hanno segnalato che il livello di concentrazione non è mai stato così alto. Perfetto nelle fasi rialziste; molto meno quando i megacap rallentano.

L’Euro Stoxx 50 si muove su fondamentali completamente diversi.

La tecnologia sfiora appena l’8%, mentre finanziari, industriali ed energia sostengono la struttura dell’indice. Meno dipendenza da pochi colossi, sì, ma più esposizione diretta ai cicli dell’economia europea. E con soli cinquanta titoli, la concentrazione si manifesta in un’altra forma: meno nomi, meno margini di fuga quando l’economia rallenta.

Dunque, la domanda diventa: quale tipo di concentrazione ti è più accettabile?

Sensibilità geopolitica ed economica

Le dinamiche politiche e regolamentari pesano molto più di quanto i retail italiani immaginino.

Gli ETF S&P 500 UCITS reagiscono soprattutto a:

- decisioni della Federal Reserve,

- aspettative sui tassi USA,

- pressione regolamentare da Washington,

- politiche antitrust verso le grandi piattaforme tech.

Gli ETF Euro Stoxx 50 rispondono invece a:

- decisioni della BCE,

- inflazione dell’eurozona,

- discussioni fiscali e di bilancio all’interno dell’UE,

- cicli regolamentari che spesso si irrigidiscono nelle fasi di stress.

Due aree economiche, due reazioni diverse agli stessi shock.

Volatilità e rendimenti (2005–2025, EUR)

I numeri chiariscono il quadro:

- S&P 500 UCITS: volatilità circa 15%, drawdown del –55% nel 2008, rendimento composto vicino al 9–10%.

- Euro Stoxx 50 UCITS: volatilità intorno al 12%, drawdown circa –60%, rendimento composto nel lungo periodo vicino al 5–6%.

Volatilità maggiore per l’S&P 500, certo — ma anche recuperi più rapidi e un compounding nettamente superiore. L’Europa tende a recuperare dopo — talvolta molto dopo.

Hedged vs Unhedged

L’esposizione valutaria non è un dettaglio marginale.

È qualcosa che si riflette direttamente nei numeri — a volte in modo silenzioso, altre in modo brutale.

Anna, residente a Monaco e operativa su piattaforme italiane per comodità fiscale, ha scelto una classe EUR-hedged dell’S&P 500 UCITS: non ne poteva più di vedere i rendimenti oscillare per colpa di un grafico EUR/USD nervoso. Ha accettato un TER più alto, ottenendo però un percorso più lineare. E per lei era ciò che contava.

Luca, Bologna, ha scelto il percorso opposto.

Ha mantenuto la versione unhedged del suo ETF S&P 500. Con il dollaro forte tra 2022 e 2023, i suoi rendimenti hanno superato l’indice. Con il rialzo dell’euro tra 2023 e 2025, l’effetto si è ribaltato.

Stesso benchmark, stessa famiglia di ETF — due esperienze totalmente diverse.

In pratica, hedged o unhedged non è una preferenza estetica.

Cambia il comportamento del portafoglio.

E qui il quadro si chiarisce davvero

L’S&P 500 oggi è più concentrato e più volatile rispetto ai cicli precedenti, ma resta il miglior motore di crescita composta degli ultimi vent’anni.

L’Euro Stoxx 50 offre stabilità valutaria, un profilo settoriale più tradizionale e una sensibilità macro più europea — ma a fronte di una crescita strutturale più lenta.

Molti investitori italiani finiscono per detenere entrambi.

Non per indecisione, ma perché ciascun indice porta rischi che l’altro compensa.

La diversificazione funziona davvero solo quando le differenze sono reali.

E qui sono realissime.

Aspetti fiscali e regolamentari: S&P 500 UCITS vs Euro Stoxx 50 UCITS

La differenza tra S&P 500 vs Euro Stoxx 50 non riguarda solo le performance.

Per un investitore europeo — e ancor di più per un investitore italiano — il trattamento fiscale e il quadro regolamentare pesano quanto, se non più, dei rendimenti di mercato. E, a differenza dei prezzi, queste regole restano immutate per anni.

Il quadro UCITS

Entrambi gli indici sono accessibili tramite ETF UCITS, la cornice europea fondata su regole di diversificazione, trasparenza e tutela dell’investitore.

È ciò che rende un ETF irlandese facilmente acquistabile da un risparmiatore in Italia, Portogallo o Finlandia: stessa normativa, stesso standard informativo, stessa protezione minima.

E vale la pena ricordare che questo sistema spiega anche un’altra anomalia tutta europea: i retail italiani non possono acquistare ETF USA come SPY o VOO.

Mancando il Key Information Document richiesto da PRIIPs, gli intermediari vigilati da CONSOB — e sul piano prudenziale da Banca d’Italia — devono bloccarne l’accesso ai clienti retail.

Non è un divieto “politico”, ma una conseguenza normativa.

La tassazione dei dividendi

È quando entrano in gioco i dividendi che le differenze diventano davvero tangibili.

Gli ETF non domiciliati in Paesi con trattati adeguati scontano la ritenuta del 30% sui dividendi USA.

Gli ETF S&P 500 UCITS domiciliati in Irlanda, invece, beneficiano del trattato USA–Irlanda, che riduce l’aliquota al 15%.

Stesso indice, stesse società sottostanti — rendimento netto diverso.

Gli ETF Euro Stoxx 50 seguono una logica più frammentata: i dividendi arrivano da undici Paesi dell’area euro, ognuno con regole fiscali proprie. Una parte della ritenuta è recuperabile tramite trattati; un’altra no. Il cosiddetto withholding leakage resta, come mostrano i rapporti annuali KPMG.

Range tipici:

- S&P 500 UCITS: yield netto 2,0–2,5%

- Euro Stoxx 50 UCITS: yield netto 2,5–3,0%, ma spesso ridotto dal leakage multistatale

Sulla carta sembrano differenze marginali.

Nel tempo, non lo sono affatto.

Regolamentazione PRIIPs

Dal 2018, le norme PRIIPs impongono che ogni prodotto venduto ai retail europei includa un Key Information Document standardizzato.

Gli ETF UCITS rispettano queste regole. Gli ETF USA no.

E questo — in pratica — determina ciò che gli investitori italiani possono o non possono acquistare tramite i loro intermediari (Fineco, Directa, Banca Sella, IWBank). La vigilanza è CONSOB; la supervisione prudenziale è di Banca d’Italia.

Supervisione e prospetti informativi

Gli ETF sono regolati dalle autorità nazionali anche quando sono quotati in più mercati.

Un SPDR S&P 500 UCITS risponde alla Central Bank of Ireland; un iShares Euro Stoxx 50 UCITS, ad esempio, alla BaFin.

I prospetti definiscono:

- metodo di replica,

- rischi principali,

- criteri fiscali interni al fondo,

- uso di derivati e securities lending.

Documenti apparentemente aridi, ma essenziali: il sistema UCITS vive proprio di questa coerenza.

Efficienza fiscale nella pratica

Klara, Monaco di Baviera, investe 50.000 euro in un ETF S&P 500 UCITS domiciliato in Irlanda. Con la ritenuta al 15%, il suo yield netto si avvicina al 2,2%.

Miguel, Madrid, investe la stessa cifra in un ETF Euro Stoxx 50 tedesco con distribuzione. Il rendimento lordo appare più alto — ~3,5% — ma tra ritenute multistato e la fiscalità spagnola, il netto scende a circa 2,6%.

Il suo yield “di copertina” e il suo yield reale sono due storie diverse.

Per un investitore italiano, il quadro è simile: plusvalenze e proventi sono tassati al 26%, con rendicontazione automatica in regime amministrato o con inclusione nel quadro RT/RL in regime dichiarativo.

Ma il punto decisivo è un altro: il domicilio del fondo determina quanta parte del dividendo sopravvive prima ancora di entrare nell’imposta italiana.

Perché il domicilio conta davvero

Gli ETF S&P 500 UCITS domiciliati in Irlanda offrono generalmente la migliore efficienza fiscale sull’esposizione USA.

Gli ETF Euro Stoxx 50 domiciliati in Germania o Lussemburgo sono preferiti da chi punta al reddito in euro, pur accettando un certo grado di leakage.

In ultima analisi, il domicilio non è un esercizio di branding.

Stabilisce come i dividendi attraversano il sistema fiscale e quanto arriva all’investitore.

Su dieci o vent’anni, questo può pesare molto più di una differenza di 0,05% nel TER.

Casi pratici: come investono davvero gli europei

Numeri e regolamenti contano, certo. Ma le decisioni reali — soprattutto in Italia — nascono da motivazioni molto più quotidiane: esigenze di reddito, obiettivi di lungo periodo, e quel livello di tranquillità che ognuno vuole avere nel proprio portafoglio.

Detto tra noi, è qui che la teoria incontra la vita reale.

Ecco tre istantanee di come gli investitori europei affrontano il dilemma S&P 500 vs Euro Stoxx 50 nel 2026.

Anna (Germania): preferisce la stabilità in euro

Anna ha 38 anni, ingegnere a Berlino. Ama la prevedibilità. Per questo si orienta verso l’Euro Stoxx 50 UCITS, nella versione distribuente.

I dividendi arrivano in euro, si incastrano senza frizioni nel budget mensile e le società dell’indice le risultano familiari.

Anche la fiscalità rimane pulita: niente complicazioni valutarie, nessun ricalcolo nella dichiarazione.

Valore portafoglio: ~€30.000

Scelta: iShares Core Euro Stoxx 50 UCITS ETF (DE), distributing

Perché funziona: reddito in euro, tassazione lineare e vigilanza BaFin su un ETF UCITS riconosciuto in tutta Europa

Per Anna la serenità vale più di un potenziale extra-rendimento.

Luca (Italia): punta sulla crescita a lungo termine con l’S&P 500

Luca ha 29 anni, vive a Milano e ragiona su un orizzonte “lunghissimo”: 20–30 anni.

Per lui la crescita “vera” avviene nell’S&P 500, soprattutto tramite la versione ad accumulazione del fondo Amundi.

Sa bene che Amundi offre share class domiciliate sia in Irlanda che in Lussemburgo, e sceglie con cura quella irlandese, perché riduce la ritenuta USA al 15%.

Il cambio? Non lo stressa. In fin dei conti, sta costruendo un capitale previdenziale, non risparmiando per l’estate prossima.

Valore portafoglio: ~€15.000, con PAC da €500/mese

Scelta: Amundi S&P 500 UCITS ETF (Acc), share class irlandese

Perché funziona: TER basso, esposizione tech USA, compounding robusto, quotazione stabile su Xetra/Euronext e segmento ETFPlus di Borsa Italiana

Luca vuole il motore di crescita più potente disponibile a un investitore italiano. E la sua scelta lo riflette.

Sophie (Francia): mescola i due per equilibrio

Sophie insegna lettere a Lione e non ama i “tutto o niente”.

Divide l’esposizione azionaria: 60% S&P 500 UCITS, 40% Euro Stoxx 50 UCITS.

Così ottiene crescita globale da un lato e stabilità valutaria dall’altro.

Non segue ossessivamente il cambio né le rotazioni settoriali.

Le interessa un portafoglio che funzioni, non una battaglia tra indici.

Valore portafoglio: ~€80.000

Scelta: SPDR S&P 500 UCITS ETF (Dist) + Amundi Euro Stoxx 50 UCITS ETF (Acc)

Perché funziona: diversificazione multi-valuta e multi-regione dentro un quadro UCITS semplice e trasparente

L’approccio di Sophie non è complicato. È ragionato. Ed è sufficiente.

Lo schema dietro questi casi

Tre investitori, tre Paesi, tre soluzioni diverse.

Eppure tutti indicano la stessa realtà: non esiste una risposta universale.

Alcuni cercano reddito in euro.

Altri puntano al compounding puro.

Molti preferiscono una miscela.

Dipende da dove vivi, come sei tassato, e soprattutto da come reagisci quando il mercato si muove più velocemente del tuo livello di comfort.

Ed è proprio qui che entra in gioco ciò che i consulenti finanziari indipendenti (CFI) e realtà digitali come Moneyfarm ripetono spesso: la scelta migliore non è quella “perfetta”, ma quella che ti permette di restare investito.

Come ragionano gli investitori esperti su S&P 500 ed Euro Stoxx 50

Gli investitori più esperti sanno bene una cosa: il confronto tra i due indici è più sfumato di quanto sembri.

La maggior parte arriva alla stessa conclusione — ognuno per ragioni proprie.

La differenza sta in tre elementi: tasse, valute, comportamento degli indici nel lungo periodo.

Oltre la logica del “o–o”

Nella pratica, gli investitori maturi detengono entrambi:

- L’S&P 500 offre crescita globale e innovazione.

- L’Euro Stoxx 50 dà stabilità in euro e un profilo più tradizionale.

Uno spinge il rendimento.

L’altro stabilizza il percorso.

Il domicilio determina il rendimento netto

Per l’esposizione USA, il domicilio irlandese conta eccome.

Riduce la ritenuta al 15%. Altri domicili possono arrivare al 30%.

Gli studi fiscali di PwC e KPMG lo ripetono ogni anno: nel lungo periodo, questo impatto pesa più del TER.

Il costo reale dell’hedging

Gli ETF EUR-hedged riducono la volatilità del dollaro, ma costano di più.

La domanda non è tecnica. È psicologica:

quanto ti innervosisce vedere il tuo portafoglio muoversi per colpa del cambio?

Per alcuni è un problema.

Per altri, una semplice caratteristica del viaggio.

Share class: accumulazione o distribuzione?

- L’accumulating è perfetta per chi vuole compounding e nessun flusso tassabile annuale.

- La distributing è ideale per chi desidera reddito prevedibile in euro.

Non è un dettaglio.

È ciò che determina come l’ETF si comporta nel tempo.

Yield di copertina? Attenzione.

Gli ETF Euro Stoxx 50 mostrano spesso yield oltre il 3%, ma il leakage europeo può ridurre l’importo effettivo.

Gli ETF S&P 500 partono più bassi, ma il domicilio irlandese trattiene molto di più su base netta.

Lo yield lordo è solo marketing.

Quello che conta è il netto.

Il filo conduttore

L’S&P 500 è storicamente il miglior motore di compounding.

L’Euro Stoxx 50 offre stabilità valutaria e prevedibilità.

Molti investitori europei — compresi migliaia di italiani — tengono entrambi, perché ciascun indice compensa il limite dell’altro.

I portafogli robusti nascono quando queste differenze vengono utilizzate in modo intenzionale — non casuale.

Conclusione

Arrivati alla fine del confronto tra S&P 500 UCITS ed Euro Stoxx 50 UCITS, il punto non è stabilire quale indice sia “migliore”.

Il punto — in concreto — è capire quale combinazione rispecchia davvero il tuo modo di investire, la tua fiscalità, la tua tolleranza al rischio e il modo in cui reagisci alle fasi di mercato più turbolente.

L’S&P 500 è un motore di crescita straordinario: più volatile, più concentrato, ma anche più capace di recuperare e comporre rendimento nel lungo periodo. L’Euro Stoxx 50, al contrario, offre reddito in euro, stabilità valutaria e un profilo settoriale meno sbilanciato sulla tecnologia.

Due mondi diversi. Due funzioni diverse all’interno di un portafoglio.

Gli investitori esperti lo sanno: non si tratta di scegliere un vincitore, ma di mettere insieme pezzi che lavorano bene insieme.

Un indice compensa ciò che manca all’altro. Uno spinge la crescita; l’altro rende il percorso più regolare. E nel tempo, questa complementarità fa più differenza di qualsiasi previsione annuale.

Vale la pena ricordarlo: un portafoglio funziona non quando è “perfetto”, ma quando riesci a mantenerlo senza ansia.

Il valore vero non nasce dal timing, ma dalla coerenza con cui resti investito.

Punti Chiave

- Nessun indice batte l’altro “in assoluto”

La scelta dipende da orizzonte temporale, fiscalità, rischio cambio e stabilità che cerchi. - S&P 500 = crescita e compounding

Maggiore concentrazione, volatilità più alta, ma anche recuperi più rapidi e una traiettoria storica più forte. - Euro Stoxx 50 = stabilità in euro

Yield più elevati, meno rischio cambio, ma crescita strutturale più lenta e maggiore sensibilità ai cicli economici europei. - Il domicilio conta più del TER

Un ETF irlandese sull’S&P 500 riduce la ritenuta USA dal 30% al 15% — una differenza enorme nel lungo periodo. - Hedged vs Unhedged non è cosmetica

Coprire il cambio costa di più, ma rende il percorso più stabile. Preferenze personali > formule matematiche. - Acc vs Dist: due filosofie diverse

Accumulating per il compounding.

Distributing per chi vuole reddito in euro.

In Italia cambia anche il modo in cui paghi le tasse. - Diversificazione reale = combinare i due indici

Molti investitori maturi detengono entrambi perché svolgono funzioni opposte e complementari. - Non inseguire gli yield di facciata

Euro Stoxx 50 offre yield più alti, ma il leakage fiscale riduce il netto.

L’S&P 500 parte più basso, ma “trattiene” di più dopo le ritenute. - Comportamento > previsioni

Ciò che conta davvero è come gli indici si comportano nei momenti difficili, non i rendimenti dell’ultimo trimestre. - Il portafoglio migliore è quello che riesci a mantenere

Coerenza, non perfezione.

È questo che costruisce ricchezza nel tempo.

FAQ – Domande frequenti su S&P 500 UCITS vs Euro Stoxx 50 (2026)

Lo S&P 500 UCITS è un indice globale a forte componente tecnologica e con elevato potenziale di crescita nel lungo periodo.

L’Euro Stoxx 50 UCITS offre stabilità in euro, yield più alti e una composizione settoriale più “tradizionale” (finanziari, industriali, energia).

Due funzioni diverse nello stesso portafoglio.

Dipende dal profilo dell’investitore:

S&P 500 UCITS → crescita forte e compounding.

Euro Stoxx 50 UCITS → stabilità valutaria e reddito.

Molti in Italia usano entrambi per bilanciare volatilità e rendimento.

In media sì: lo S&P 500 è più volatile e più concentrato sui megacap tech.

L’Euro Stoxx 50 è meno volatile, ma più legato al ciclo economico europeo.

Rischio diverso, non necessariamente maggiore.

Per via della normativa PRIIPs: mancando il KID obbligatorio, gli intermediari vigilati da CONSOB e Banca d’Italia bloccano l’accesso ai retail.

Per questo si usano gli equivalenti UCITS domiciliati in Irlanda o Lussemburgo.

Sì, e molto.

Un ETF S&P 500 UCITS irlandese paga solo il 15% di ritenuta USA grazie al trattato USA–Irlanda.

Altri domicili possono subire la ritenuta del 30%.

Nel lungo periodo la differenza è enorme.

Dipende dalla tolleranza al rischio cambio:

Hedged: percorso più stabile ma TER più alto.

Unhedged: rendimento influenzato dall’EUR/USD; più economico.

Per un PAC di 10+ anni, molti italiani accettano la versione unhedged.

Accumulazione (Acc) → ideale per il compounding e per chi non vuole flussi tassabili ogni anno.

Distribuzione (Dist) → perfetto per chi desidera un reddito periodico in euro.

In Italia cambia anche la gestione fiscale.

Per via del withholding tax leakage: i dividendi provengono da più Paesi europei, ognuno con ritenute diverse.

Una parte non è recuperabile e riduce il rendimento netto effettivo.

La concentrazione è elevata: i primi 10 titoli pesano circa un terzo dell’indice.

Questo aumenta sia il potenziale di crescita sia il rischio di drawdown.

Per questo molti investitori abbinano una quota di Euro Stoxx 50 per riequilibrare il portafoglio.

Assolutamente sì.

È una delle strategie più adottate dagli investitori italiani nel 2026.

Il mix fornisce:

crescita globale (S&P 500),

stabilità valutaria e reddito (Euro Stoxx 50),

diversificazione reale tra valute, economie e cicli di mercato.

Iva Buće è laureata magistrale in Economia, con specializzazione in marketing digitale e logistica. Unisce precisione analitica e comunicazione creativa per rendere più accessibili i temi legati agli investimenti e all’educazione finanziaria. Su Finorum scrive di finanza, mercati e dell’intersezione tra tecnologia e tendenze d’investimento in Europa.

Sources & References

EU regulations & taxation

- European Commission / Taxation & Customs — ETF UCITS

- MiFID II

- PRIIPs

- strutture UCITS

- KPMG — fiscali dell’Irlanda

Additional educational resources

- Agenziaentrate.gov.it — tassazione italiana del 26%

- Amundietf.com — Amundi S&P 500 UCITS ETF — TER 0,05%

- Bancaditalia.it — Banca d’Italia

- Blackrock.com — iShares Core S&P 500 UCITS ETF (Acc) TER 0,07%

- Consob.it — vigilanza CONSOB

- Curvo.eu

- justETF — ETF S&P 500 UCITS

- Euro Stoxx 50

- Spglobal.com — S&P 500

- Ssga.com — SPDR S&P 500 UCITS ETF — TER 0,09%

- Stoxx.com — Euro Stoxx 50