Wer 1.000 Euro investieren will, steht 2026 in Deutschland vor mehr Möglichkeiten denn je. Von ETF-Sparplänen über Bundesanleihen bis zu neuen digitalen Plattformen – dieser Guide zeigt, wie Sie Ihr Geld sinnvoll, sicher und zukunftsorientiert anlegen können.

Haftungsausschluss:

Die auf Finorum bereitgestellten Informationen dienen ausschließlich Bildungs- und Informationszwecken und stellen keine Finanz-, Anlage- oder Steuerberatung dar.

Investitionen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des eingesetzten Kapitals.

Führen Sie stets eigene Recherchen durch oder wenden Sie sich an einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen.

Finorum empfiehlt oder bewirbt keine bestimmten Finanzprodukte oder Finanzinstitute.

Warum 1.000 Euro der ideale Start für Anleger in Deutschland sind

Kleine Beträge, große Wirkung

Viele zögern, mit dem Investieren zu beginnen – dabei reichen oft schon 1.000 Euro, um echte Erfahrungen zu sammeln und den ersten Schritt in Richtung finanzieller Unabhängigkeit zu machen.

Was bescheiden klingt, ist in Wahrheit einer der praktischsten und realistischsten Einstiege in die Investmentwelt – vor allem für Einsteigerinnen und Einsteiger in Deutschland, die lernen wollen, wie Märkte funktionieren, ohne gleich zu viel Risiko einzugehen.

Wie die Einsteiger-Guides von Moneyfarm und justETF betonen, genügt dieser Betrag bereits, um ein kompaktes, breit gestreutes Mini-Portfolio aufzubauen – von ETFs und Anleihen bis hin zu Tagesgeld oder anteiligem Immobilien-Investment. Es geht also weniger darum, wie viel Sie investieren, sondern wie sinnvoll Sie beginnen.

Warum 1.000 Euro die perfekte Einstiegssumme sind

Breite Streuung ohne Überforderung.

Mit 1.000 Euro lässt sich das Kapital sinnvoll aufteilen – etwa 70 % in ETFs, 20 % in Anleihen und 10 % in Sparprodukte oder Krypto. So profitieren Sie von verschiedenen Renditequellen, ohne das Risiko zu überdehnen.

Psychologischer Komfort.

1.000 Euro sind genug, um spürbar zu sein – aber nicht so viel, dass Sie nachts wachliegen. Studien der Verhaltensökonomie (u. a. Investopedia, 2025) zeigen: Wer klein anfängt, verliert die Angst vor Schwankungen und entwickelt Schritt für Schritt Disziplin und Vertrauen – Eigenschaften, die langfristig mehr zählen als die erste Rendite.

Niedrige Einstiegshürden.

Digitale Broker wie Trade Republic oder Scalable Capital machen den Start heute so einfach wie nie. Schon ab 1 Euro Mindesteinlage lässt sich ein Depot eröffnen und ein ETF-Sparplan starten. 1.000 Euro reichen völlig, um zu diversifizieren und erste Erfahrungen zu sammeln.

Lernen durch Erfahrung.

Wer 1.000 Euro investiert, lernt aus erster Hand, wie Märkte reagieren, wie Gebühren und Steuern wirken und wie sich Emotionen bei Kursschwankungen anfühlen – alles, bevor größere Summen ins Spiel kommen.

Diese Lernphase ist unbezahlbar: Sie entwickeln Routinen, bevor wirklich große Beträge auf dem Spiel stehen. Denken Sie daran als Ihr persönliches Investment-Praktikum – eine Zeit, in der Sie nicht nur Vermögen aufbauen, sondern auch Wissen.

Die Kraft des Zinseszinses – was aus 1.000 Euro werden kann

Um die Dimension greifbar zu machen: Wer 1.000 Euro in einen kostengünstigen UCITS-ETF mit einer durchschnittlichen Jahresrendite von rund 7 % investiert – dem langfristigen Durchschnitt der Aktienmärkte laut Morningstar (2025) –, könnte sein Startkapital in 20 Jahren auf etwa 3.870 Euro anwachsen lassen.

Fast das Vierfache der ursprünglichen Summe – und das ohne eine einzige zusätzliche Einzahlung.

Das ist die stille Magie des Zinseszinses: Die Zeit übernimmt den größten Teil der Arbeit. Je früher Sie beginnen, desto länger arbeitet Ihr Geld für Sie – Tag für Tag, ganz von selbst.

Geld neu denken

Die Deutschen gelten als Sparer. Doch wer investiert, lässt sein Geld wirklich arbeiten.

Sehen Sie es einmal so: 1.000 Euro – das ist der Preis eines Sommerurlaubs oder das, was übers Jahr unbemerkt in Streaming-Abos und Alltagsausgaben verschwindet.

Lenken Sie denselben Betrag stattdessen in einen ETF, eine Anleihe oder einen Sparplan, und er wird zum ersten Schritt in Richtung finanzieller Freiheit.

Laut Investopedia gehört es zu den stärksten mentalen Umstellungen eines neuen Anlegers, Geld nicht länger als Verbrauchsgut, sondern als Werkzeug zum Vermögensaufbau zu begreifen.

Sobald Sie anfangen, Geld als Partner und nicht als Gegner zu sehen, verändert sich Ihr gesamtes Verhältnis zu Finanzen.

Der wahre Wert Ihrer ersten 1.000 Euro

Wer sich fragt, wie man 1.000 Euro in Deutschland sinnvoll investieren kann, sollte sich eines klarmachen:

Es geht nicht um Renditejagd oder das perfekte Timing – sondern um Teilnahme.

Darum, echte Erfahrung mit dem Finanzsystem zu sammeln: zu verstehen, wie Gebühren, Steuern und Regulierung ineinandergreifen, und dabei die Disziplin zu entwickeln, die langfristig Vermögen schafft.

Ihre ersten 1.000 Euro sind mehr als Kapital. Sie sind Ihre erste Investition in sich selbst – und der Beginn eines Prozesses, der weit über Zahlen hinausgeht.

Finanz-Check vor der ersten Investition – Wie gesund ist Ihr Geld?

Erst prüfen, dann investieren

Bevor Ihr Geld für Sie arbeitet, sollte Ihre finanzielle Basis stabil stehen.

Bevor Sie Ihre ersten 1.000 Euro anlegen, lohnt sich daher ein kurzer Stopp: Wie steht es um Ihre finanzielle Gesundheit insgesamt?

Investieren bedeutet nicht nur, den richtigen ETF oder Fonds zu finden – sondern in der Lage zu sein, langfristig und sicher zu investieren.

Wie Moneyfarm (2025) und Curvo betonen, kommt vor jeder Rendite die Stabilität: Ein solides Fundament schützt Sie, wenn Märkte schwanken.

Man kann es mit dem Hausbau vergleichen: Niemand streicht die Wände, bevor das Fundament gegossen ist.

Genauso ist es beim Investieren – ohne stabile Basis aus Rücklagen, kontrollierten Schulden und einer Grundabsicherung kann selbst die beste Geldanlage unter Druck zusammenbrechen.

Der Notgroschen – Ihre erste Versicherung

Bevor Sie auch nur einen Euro investieren, brauchen Sie ein finanzielles Sicherheitsnetz.

Die meisten Finanzexperten – von der Bundesbank bis zur BaFin – empfehlen, drei bis sechs Monatsausgaben auf einem leicht zugänglichen Konto wie Tagesgeld oder einem Geldmarktfonds zu halten.

In Deutschland liegen die durchschnittlichen monatlichen Lebenshaltungskosten laut Statistischem Bundesamt zwischen 1.500 und 2.500 Euro.

Das bedeutet: Eine solide Reserve bewegt sich meist zwischen 4.500 und 10.000 Euro.

Wenn Sie dieses Ziel noch nicht erreicht haben, kann Ihre erste 1.000-Euro-Anlage als Start Ihres Notgroschens dienen – klein, aber entscheidend.

Warum dieser Puffer so wichtig ist

Ein Notgroschen schützt Sie vor dem Zwang, Anlagen in ungünstigen Marktphasen verkaufen zu müssen oder neue Schulden aufzunehmen, wenn das Leben plötzlich teurer wird – sei es durch Krankheit, Jobverlust oder unerwartete Rechnungen.

In Ländern mit hohen Lebenshaltungskosten – etwa in Skandinavien – liegt die empfohlene Rücklage oft bei über 10.000 Euro.

In Deutschland gilt die Faustregel: Drei Netto-Monatsgehälter sind das Minimum.

Und wer gerade erst anfängt, für den sind 1.000 Euro bereits ein wichtiger erster Schritt in Richtung finanzieller Stabilität.

Denn finanzielle Sicherheit ist die Grundlage für jedes nachhaltige Investment – und sie beginnt mit dem ersten zurückgelegten Euro.

Schulden abbauen, bevor Sie investieren

Der klügste erste Schritt: teure Schulden tilgen

Eine der besten Entscheidungen, bevor Sie investieren, ist es, hochverzinste Schulden abzubauen.

Laut Europäischer Zentralbank (EZB) liegen die durchschnittlichen Zinssätze für Kreditkarten und Konsumentenkredite in der EU zwischen 6 % und 10 % – in Südeuropa teils sogar über 12 %.

Zum Vergleich: Die langfristige Durchschnittsrendite breit gestreuter UCITS-ETFs beträgt laut Morningstar (2025) etwa 7 % pro Jahr.

Der Unterschied liegt auf der Hand: Schuldenrückzahlung bringt eine garantierte Rendite, die kein Markt versprechen kann.

Ein Beispiel: Markus, 45 Jahre, Angestellter aus München.

Anstatt sofort zu investieren, nutzt er seine 1.000 Euro, um einen Teil seiner Kreditkartenrechnung mit 9 % Zinsen zu begleichen.

Diese Entscheidung spart ihm rund 90 Euro Zinsen pro Jahr – mehr, als er im gleichen Zeitraum mit einem ETF verdienen würde, und das ohne jedes Risiko.

Kurz gesagt: Das Tilgen teurer Schulden ist oft die sicherste und profitabelste „Investition“, die Sie mit 1.000 Euro tätigen können.

Es stärkt Ihre finanzielle Stabilität, senkt den Stress und verschafft Ihnen Luft, später entspannter zu investieren.

Einkommen und Stabilität schützen

Auch in Deutschland – trotz stabiler sozialer Sicherungssysteme – sind längst nicht alle Risiken abgedeckt.

Zahnbehandlungen, private Gesundheitsleistungen oder vorübergehender Einkommensausfall fallen häufig nicht unter staatlichen Schutz.

Wer einen Teil seines Budgets in Basisversicherungen wie Kranken-, Lebens- oder Berufsunfähigkeitsversicherung steckt, schützt sich davor, in Notlagen Investments auflösen zu müssen.

Versicherungen liefern zwar keine sichtbare Rendite, aber sie bieten etwas ebenso Wertvolles: Kontinuität.

Wer sein Einkommen absichert, stellt sicher, dass der eigene Finanzplan auch dann weiterläuft, wenn das Leben einmal anders spielt.

Stabilität vor Wachstum

Viele Einsteiger sehen 1.000 Euro als Startkapital für ihre Investmentreise.

Doch der klügere Schritt ist oft, dieselbe Summe zunächst zu nutzen, um das finanzielle Fundament zu festigen – etwa durch die Aufstockung des Notgroschens, das Tilgen von Schulden oder den Aufbau einer Grundabsicherung.

Diese Schritte machen Sie nicht nur sicherer, sondern auch investitionsbereiter.

Sobald Ihre Finanzen stabil sind, arbeitet jeder investierte Euro effektiver – weil er nicht mehr durch Zinsen, Notfälle oder Unsicherheit gebremst wird.

Finanzielle Resilienz ist die stille Seite des Vermögensaufbaus: Sie trennt diejenigen, die langfristig investiert bleiben, von denen, die gezwungen sind auszusteigen.

Der 3-Fragen-Check vor dem ersten Investment

Bevor Sie Ihre ersten 1.000 Euro anlegen, stellen Sie sich drei einfache, aber entscheidende Fragen:

- Habe ich mindestens drei Monatsausgaben auf der Seite?

- Bin ich frei von hochverzinsten Schulden wie Kreditkarten oder Konsumentenkrediten?

- Habe ich eine Basisabsicherung durch Versicherungen?

Wenn Sie alle drei Fragen mit Ja beantworten können, sind Sie bereit für Ihr erstes Investment.

Wenn nicht, ist das kein Rückschritt – sondern die klügste Vorbereitung überhaupt.

Diese Grundlagen bringen Ihnen die verlässlichste Rendite, die es gibt: Ruhe und Sicherheit.

Die Basis für nachhaltiges Investieren

Sobald Ihre Finanzen stabil stehen, beginnt die eigentliche Reise.

Auch mit 1.000 Euro zählt vor allem eines: Klarheit über Ziel und Zeithorizont.

Sparen Sie auf ein Ziel in den nächsten fünf Jahren – etwa eine Immobilie – oder investieren Sie langfristig, vielleicht für die Rente?

Beispiel: Anna, 28, aus Hamburg.

Sie hat keine Schulden und ein stabiles Einkommen.

Sie investiert ihre 1.000 Euro in einen globalen UCITS-ETF und setzt auf kontinuierliches Wachstum über 20 Jahre, statt auf kurzfristige Gewinne.

Beachten Sie außerdem Liquidität und Flexibilität.

Manche Produkte – etwa Immobilienfonds oder bestimmte Versicherungslösungen – binden Kapital für Jahre.

Wer früher Zugriff braucht, bleibt bei ETFs oder Sparplänen flexibler.

Auch Währungsrisiken spielen eine Rolle: Wer in Pfund, Franken oder Zloty spart oder außerhalb der Eurozone investiert, sollte Wechselkursschwankungen im Blick behalten.

Und schließlich: Lernen Sie stetig weiter.

Erfolgreiche Anleger bleiben Schüler des Marktes.

Bleiben Sie über MiFID II, PRIIPs und steuerliche Änderungen informiert – verlässliche Quellen sind etwa PwC Tax Summaries, KPMG EU Tax Centre oder ESMA.

Selbst mit kleinen Beträgen zählt Diversifikation:

Ein Beispiel-Mix könnte sein – 70 % ETFs, 20 % Anleihen und 10 % Spar- oder Kryptoanteil.

So entsteht ein ausgewogenes, persönliches Portfolio, das zu Ihrer Lebenssituation passt.

Die gängigsten Wege, 1.000 Euro in Deutschland zu investieren

Vom Sparen zum Investieren – wo man anfängt

Wenn Ihre finanzielle Basis steht, beginnt der nächste Schritt: Wie investiere ich 1.000 Euro sinnvoll in Deutschland?

Die gute Nachricht: Anlegerinnen und Anleger in Deutschland haben 2026 mehr Möglichkeiten denn je.

Ob Sie auf die Sicherheit klassischer Sparprodukte setzen, auf die stabilen Erträge von Anleihen, auf das Wachstumspotenzial von ETFs oder auf etwas Mutigeres wie Immobilien-Crowdinvesting oder Kryptowährungen – für jedes Ziel und jedes Risikoprofil gibt es den passenden Weg.

Jede Anlageform hat ihre eigene Mischung aus Rendite, Risiko und Liquidität. Wer diese Unterschiede früh versteht, trifft bessere Entscheidungen – auch mit überschaubaren Beträgen.

Die besten Anlageformen für Einsteiger (Stand 2026)

| Anlageform | Durchschn. Jahresrendite (2025, Schätzung) | Risiko | Liquidität | Bemerkung (Deutschland/EU) |

|---|---|---|---|---|

| Tagesgeld / Festgeld | 1–3 % | sehr gering | hoch | Sicher, aber Inflationsrisiko; Zinssätze je nach Bank unterschiedlich. |

| Staatsanleihen (Eurozone) | 2–4 % | niedrig | mittel | Stabil und berechenbar; in Südeuropa teils höhere Renditen als in Deutschland. |

| Unternehmensanleihen | 3–5 % | niedrig–mittel | mittel | Bessere Rendite, aber Bonität entscheidend. |

| ETFs (UCITS, Aktienindex) | 6–8 % | mittel | hoch | Beliebteste Wahl für Einsteiger – breit gestreut, günstig und EU-reguliert. |

| Einzelaktien | 0–15 %+ | mittel–hoch | hoch | Hohe Chancen, aber erfordert Wissen und Disziplin. |

| Immobilienfonds (REITs / SCPI) | 4–6 % | mittel | niedrig | Beliebt in Deutschland und Frankreich, aber oft geringe Flexibilität. |

| Immobilien-Crowdinvesting | 7–10 % | mittel–hoch | niedrig | Plattformen wie Exporo oder Profitus; attraktive Erträge, aber Projektrisiko. |

| P2P-Kredite | 7–12 % | hoch | niedrig–mittel | Plattformen wie Lendermarket; hohe Zinsen, aber Ausfallrisiko der Kreditnehmer. |

| Kryptowährungen | –50 % bis +200 % | sehr hoch | hoch | Nur kleine Beimischung sinnvoll; seit MiCA-Verordnung (2024) stärker reguliert. |

Warum Liquidität wichtiger ist, als viele denken

Viele Einsteiger achten nur auf Rendite – doch die Verfügbarkeit des eigenen Geldes kann entscheidend sein.

Während ETFs oder Tagesgeld innerhalb weniger Tage verkauft werden können, binden Produkte wie Immobilienfonds oder Crowdinvesting-Projekte das Kapital oft für Jahre.

Doch Zahlen allein reichen nicht – entscheidend ist, wie liquide Ihre Anlage bleibt und ob sie zu Ihrem Lebensstil passt.

Wer kurzfristig flexibel bleiben will, sollte lieber auf liquide Anlagen setzen.

Drei Anleger, drei Strategien

Anna (28, Hamburg) – junge Berufseinsteigerin ohne Schulden und mit langfristigem Ziel.

Sie investiert 800 Euro in einen globalen ETF, 150 Euro in Staatsanleihen und 50 Euro auf ein Tagesgeldkonto. Ihr Fokus liegt auf langfristigem Wachstum und Zinseszins.

Markus (45, München) – erfahrener Angestellter, vorsichtig nach der Schuldentilgung.

Er teilt seine 1.000 Euro auf: 500 Euro in ETFs, 300 Euro in einen Immobilienfonds (SCPI) und 200 Euro in P2P-Kredite für etwas Zusatzeinkommen.

Elisabeth (65, Wien) – im Ruhestand, konzentriert sich auf Stabilität.

Sie legt 600 Euro in Unternehmensanleihen, 300 Euro in REITs und 100 Euro in einen Dividenden-ETF an.

Jede dieser Strategien ist anders – und das ist der Kern klugen Investierens: Geld an die eigene Lebenssituation anzupassen, nicht an fremde Strategien.

Steuern und Zugänglichkeit – zwei oft unterschätzte Faktoren

In den meisten EU-Ländern sind Kapitalerträge und Dividenden steuerpflichtig, aber die Sätze variieren stark.

In Irland liegt die Kapitalertragsteuer bei 33 %, in Deutschland gilt die pauschale Abgeltungsteuer von 25 %.

Das bedeutet: Derselbe ETF kann je nach Wohnsitzland unterschiedliche Nettorenditen liefern.

In Deutschland können Anleger außerdem bis zu 1.000 Euro Kapitalerträge pro Jahr steuerfrei behalten – dank des sogenannten Sparer-Pauschbetrags.

Nicht jede Anlage ist überall verfügbar.

Französische SCPI-Produkte sind in Frankreich weit verbreitet, in Deutschland aber weniger zugänglich.

Viele große P2P-Plattformen stammen aus dem Baltikum – sie sind für EU-Anleger offen, aber nicht immer in jedem Land lizenziert.

Es lohnt sich daher, vorab zu prüfen, welche Angebote im eigenen Land tatsächlich rechtlich zugelassen sind.

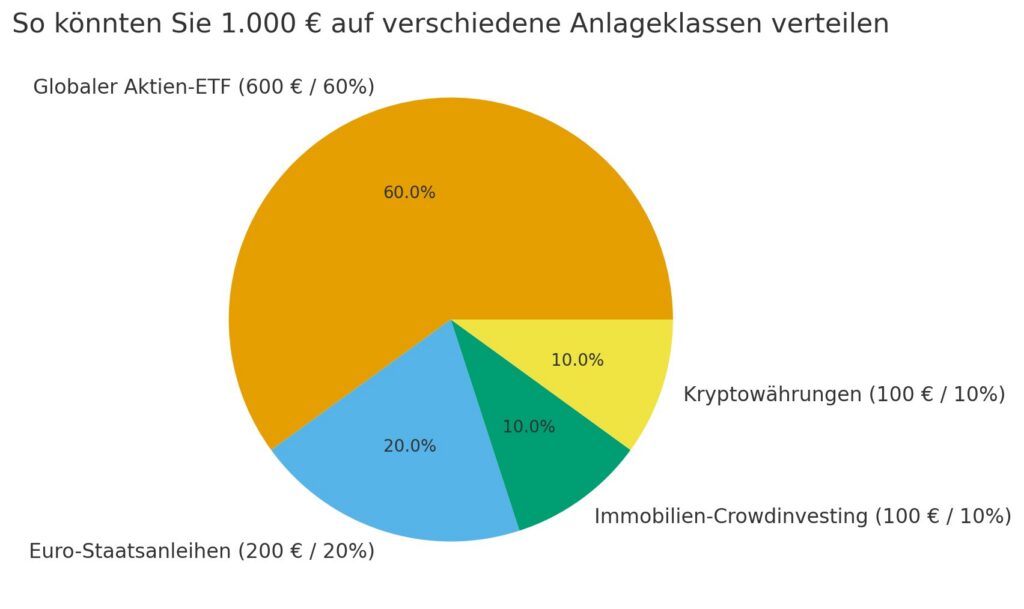

Beispiel: ein ausgewogenes Einsteiger-Portfolio

So könnte ein realistischer Mix mit 1.000 Euro investieren in Deutschland aussehen:

„Beispielhafte Aufteilung von 1.000 € auf verschiedene Anlageklassen für Einsteiger in Deutschland (2026).

- 600 € (60 %) → globaler Aktien-ETF (UCITS): Kernwachstum und Diversifikation

- 200 € (20 %) → Euro-Staatsanleihen: Stabilität und planbare Erträge

- 100 € (10 %) → Immobilien-Crowdinvesting (Profitus-Projekt): alternative Ertragsquelle

- 100 € (10 %) → Kryptowährungen (Bitcoin / Ethereum): Lernanteil, kleines Risiko

Ein einfacher Rat für Einsteiger

Auch mit begrenztem Kapital ist Diversifikation möglich.

Als Faustregel gilt: 70–80 % in Kernanlagen wie ETFs und Anleihen, 20–30 % als Lernkapital in experimentellere Bereiche – Crowdinvesting, P2P oder Krypto.

So wächst nicht nur das Vermögen, sondern auch das Wissen.

Wer früh beginnt und kleine Summen gezielt streut, baut nicht nur Kapital auf, sondern auch Vertrauen in die eigenen Finanzentscheidungen.

So finden Sie 2026 den richtigen Broker in Deutschland

Warum die Wahl des Brokers entscheidend ist

Egal, ob Sie Ihre 1.000 Euro in ETFs, Anleihen, Immobilien oder Kryptowährungen investieren möchten – ohne Broker oder Investment-App geht es nicht.

Die Wahl der richtigen Plattform gehört zu den wichtigsten Entscheidungen für Einsteiger, denn Gebühren, Bedienbarkeit und Regulierung haben direkten Einfluss auf Ihre langfristige Rendite.

Im Jahr 2026 ist das Angebot größer – und unübersichtlicher – als je zuvor.

Von klassischen Vollservice-Brokern bis hin zu App-basierten Anbietern wie Trade Republic oder Scalable Capital konkurrieren immer mehr Plattformen um Privatanleger.

Wer weiß, worauf es ankommt, spart nicht nur Geld, sondern auch Nerven – und bleibt sicher innerhalb des regulierten Rahmens.

Regulierung und Anlegerschutz

Einer der größten Vorteile des Investierens in der EU ist der starke Anlegerschutz.

Alle seriösen Broker und Trading-Apps unterliegen strengen europäischen und nationalen Vorschriften.

- MiFID II (Markets in Financial Instruments Directive) und die ESMA (European Securities and Markets Authority) sichern Transparenz, faire Preise und Mindestschutzstandards.

- Nationale Aufsichtsbehörden wie BaFin (Deutschland), AMF (Frankreich) oder CNMV (Spanien) überwachen die Einhaltung dieser Regeln.

- Zudem sind viele Broker Mitglied in Anlegerentschädigungssystemen, die Kundengelder bis zu 20.000 Euro schützen – in Deutschland greift zusätzlich die Einlagensicherung bis 100.000 Euro für Guthaben auf Verrechnungskonten.

Die wichtigste Regel: Wählen Sie immer einen voll regulierten EU-Broker, der seine Aufsicht und Entschädigungssysteme offen kommuniziert.

Wenn eine Plattform diese Informationen verschweigt, ist das ein klares Warnsignal.

Die besten Broker in Deutschland (Stand 2026)

| Broker / Plattform | Gebühren & Konditionen | Mindesteinzahlung | Geeignet für | Besonderheiten |

|---|---|---|---|---|

| Trade Republic | 1 € pro Trade | 1 € | Einsteiger & Mobile-Investoren | Deutscher Broker, intuitive App, ETF-Sparpläne ab 1 €. |

| Scalable Capital | 0–2,99 € pro Monat (je nach Plan) | 1 € | ETF-Sparer & langfristige Anleger | Stark in Deutschland & Österreich, bis zu 2.000 ETFs verfügbar. |

| DEGIRO | Sehr niedrige Handelsgebühren (viele ETFs = 0 €) | 0 € | ETF- & Aktieninvestoren | Reguliert durch AFM (NL), breites Angebot in der EU. |

| Interactive Brokers (IBKR) | Sehr günstige globale Gebühren | 100 € | Erfahrene & internationale Anleger | EU-Kunden unter irischer Aufsicht (CBI). |

| eToro | Keine Kommission auf Aktien & ETFs | 50 € | Social Trading & Multi-Asset | Reguliert durch CySEC, CopyTrading-Funktion. |

| Revolut / N26 Invest | Gebührenfrei bis zu bestimmtem Limit | 1 € | Mikro-Investoren & Banking-Apps | Kombiniert Banking & Investieren in einer App. |

Viele Einsteiger achten nur auf die Trade-Gebühr, doch das ist nur ein Teil der Wahrheit.

Verwahrgebühren, Fremdwährungsaufschläge oder Inaktivitätskosten können die Rendite stärker schmälern als ein 1-Euro-Trade.

Eine Plattform, die auf den ersten Blick „kostenlos“ wirkt, zeigt sich oft erst beim zweiten Blick als teuer.

Worauf Sie beim Broker-Vergleich achten sollten

Wer sein erstes Depot eröffnet, sollte nicht nur auf Gebühren schauen.

Die richtige Plattform muss transparent, zuverlässig und einfach zu bedienen sein.

Wichtige Kriterien:

- Gebührenstruktur: Schon 1 % Handelskosten kann langfristig Erträge stark mindern.

- Benutzerfreundlichkeit: Eine klare App-Oberfläche hilft, teure Fehler zu vermeiden.

- Produktangebot: Bietet der Broker nur ETFs – oder auch Krypto, P2P und Fonds?

- Regulierung: Kontrolle durch EU- und nationale Aufsicht (z. B. BaFin).

- Ein- und Auszahlungen: SEPA-Transfers, Mindestbeträge, Wechselkursaufschläge prüfen.

- Kundensprache & Support: Deutschsprachiger Service kann im Ernstfall entscheidend sein.

- Auszahlungsregeln: Auf versteckte Fristen oder Gebühren achten.

Unterschiedliche Anleger, unterschiedliche Entscheidungen

Wie persönlich die Brokerwahl sein kann, zeigen drei typische Anlegerprofile:

Anna (28, Hamburg) – bevorzugt Automatisierung und geringe Kosten.

Sie eröffnet ihr Depot bei Trade Republic, richtet einen ETF-Sparplan ein und investiert monatlich 100 Euro automatisch.

Markus (45, München) – legt Wert auf Auswahl und Kontrolle.

Er nutzt DEGIRO wegen der niedrigen Gebühren und der umfangreichen ETF-Palette.

Elisabeth (65, Wien) – schätzt Einfachheit und Sicherheit.

Sie investiert über N26 Invest, akzeptiert etwas höhere Kosten für Komfort und Vertrauen.

Jeder wählt anders – und das ist entscheidend: Der richtige Broker hängt von der eigenen Strategie, Risikoneigung und Lebensphase ab.

Schritt für Schritt: ein Depot eröffnen (Deutschland 2026)

Der Einstieg war noch nie so einfach. So läuft der Prozess bei den meisten Anbietern ab:

- Plattform vergleichen: Gebühren, Märkte und Nutzerfreundlichkeit prüfen.

- Regulierung kontrollieren: EU- und nationale Aufsicht (z. B. BaFin, AMF, CNMV) und Entschädigungssystem.

- Unterlagen bereithalten: Personalausweis oder Reisepass, Meldebestätigung, Steuer-ID.

- Identitätsprüfung (KYC): Online-Verfahren mit Video- oder Foto-Ident, kurze Risikoabfrage.

- Konto aufladen: Per SEPA-Überweisung oder Karte; Wechselkursgebühren beachten.

- Erste Order platzieren: ETF über ISIN oder Namen suchen, Factsheet lesen, Acc vs. Dist prüfen.

- Automatisieren & sichern: ETF-Sparplan einrichten, Zwei-Faktor-Authentifizierung aktivieren, Steuerunterlagen speichern.

Viele Einsteiger konzentrieren sich zu sehr auf niedrige Handelsgebühren. Doch entscheidend ist das Gesamtkostenbild – also alle Gebühren, die im Hintergrund anfallen.

Am Ende zählt nicht der günstigste Klick, sondern der faire Gesamtpreis.

Steuern und Regulierung: Was Anleger in Deutschland 2026 wissen müssen

Hinweis der Redaktion

Die folgenden Informationen dienen ausschließlich allgemeinen Bildungszwecken und stellen keine steuerliche oder rechtliche Beratung dar.

Steuergesetze können sich ändern und unterscheiden sich je nach persönlicher Situation.

Vor Anlage- oder Steuerentscheidungen sollten Sie sich stets an einen **Steuerberaterin oder die zuständige Finanzbehörde** wenden.

Warum Steuern über Ihre Rendite entscheiden können

Selbst der beste Anlageplan kann scheitern, wenn man einen entscheidenden Faktor ignoriert – die Steuern.

In Europa kann derselbe ETF, dieselbe Anleihe oder Immobilie je nach Wohnsitzland völlig unterschiedliche Ergebnisse liefern.

Wer 1.000 Euro in Deutschland investiert, sollte wissen, wie Kapitalerträge hierzulande besteuert werden.

Laut den PwC Tax Summaries (2025) und dem KPMG EU Tax Centre unterscheiden sich Kapitalertrags- und Dividendensteuern innerhalb der EU erheblich.

So kann ein Anleger in Deutschland und einer in Spanien denselben Fonds halten – und trotzdem nach Steuern ein ganz anderes Ergebnis erzielen.

Mit anderen Worten: Beim Investieren zählt nicht nur, was Sie kaufen, sondern auch, wo Sie es kaufen.

Kapitalertrags- und Dividendensteuer in Europa (Überblick 2026)

| Land | Kapitalertragssteuer (CGT) | Dividendensteuer | Besonderheiten |

|---|---|---|---|

| Deutschland | 25 % (Abgeltungsteuer) | 25 % | Banken & Broker führen Steuer automatisch ab; zusätzlich Solidaritätszuschlag möglich. |

| Frankreich | 30 % (Prélèvement Forfaitaire Unique) | 30 % | Einheitliche Pauschalsteuer auf Kapitalerträge. |

| Spanien | 19–28 % progressiv | 19–28 % | Sätze steigen mit Einkommen. |

| Italien | 26 % | 26 % | Einheitlicher Satz für Kapitalerträge und Dividenden. |

| Irland | 33 % | 25 % | Höchste Kapitalertragssteuer in der EU. |

| Belgien | 10 % (ab 2026) | 30 % | Steuerreform – Einführung der Kapitalertragssteuer erstmals. |

In vielen EU-Ländern ziehen Broker Dividendensteuern direkt an der Quelle ab – die sogenannte Quellensteuer.

Bei grenzüberschreitenden Investments kann es dadurch zu Doppelbesteuerung kommen, sofern kein Doppelbesteuerungsabkommen (DBA) greift.

Für detaillierte Vergleiche sind die PwC Dividend Tax Rates in Europe und das KPMG EU Tax Centre empfehlenswerte Quellen.

Warum das auch für Kleinanleger wichtig ist

Steuern betreffen nicht nur große Vermögen – sie spielen auch eine entscheidende Rolle, wenn man seine ersten 1.000 Euro investiert.

Unsere drei Beispielanleger zeigen, wie unterschiedlich sich das auswirken kann:

Anna (Madrid) – investiert überwiegend in ETFs.

Da Spanien Kapitalgewinne progressiv besteuert, nutzt sie zusätzliche Rentenprodukte, um langfristig Steuervorteile zu sichern.

Markus (München) – weiß, dass seine 25 % Abgeltungsteuer auf jede Dividende anfallen.

Er bevorzugt daher thesaurierende (Acc) ETFs, die Erträge reinvestieren und die Steuerlast zeitlich verschieben.

Elisabeth (Wien) – legt Wert auf Stabilität durch Anleihen und REITs und akzeptiert ihre 27,5 % Kapitalertragsteuer, weil für sie Sicherheit wichtiger ist als das letzte Prozent Rendite.

Diese Beispiele zeigen: Dieselbe Anlage von 1.000 Euro kann nach Steuern sehr unterschiedliche Ergebnisse bringen – je nach Land, Anlageklasse und Nutzung steuerbegünstigter Konten (z. B. Freistellungsauftrag – steuerfreier Sparerpauschbetrag bis 1.000 Euro – in Deutschland, PEA in Frankreich oder ISA im Vereinigten Königreich).

Drei Wege, die Steuerlast beim Investieren zu senken

Auch Kleinanleger können ihre Steuerlast legal und effizient reduzieren – oft mit kleinen Anpassungen, die über die Jahre spürbar wirken.

1. Thesaurierende (Acc) ETFs nutzen

Statt Dividenden auszuschütten, legen diese Fonds Erträge automatisch wieder an.

Das stärkt den Zinseszinseffekt und verschiebt die Steuerzahlung in die Zukunft – Ihr Kapital arbeitet länger für Sie.

2. Fondsdomizile mit Doppelbesteuerungsabkommen wählen

Viele UCITS-ETFs mit Sitz in Irland oder Luxemburg profitieren von günstigen Steuerabkommen.

Dadurch fällt auf ausländische Dividenden weniger Quellensteuer an – ein klarer Vorteil gegenüber Fonds mit anderem Domizil.

3. Steuerliche Freibeträge und Konten nutzen

Deutschland bietet mit dem Freistellungsauftrag bis zu 1.000 Euro steuerfreien Kapitalertrag pro Jahr (2.000 Euro bei Ehepaaren).

Andere Länder haben ähnliche Modelle – etwa das PEA in Frankreich oder die ISA im Vereinigten Königreich.

Solche steuerbegünstigten Konten sind besonders sinnvoll, wenn Sie 1.000 Euro in Deutschland investieren und Ihr Kapital gezielt und steuerbewusst wachsen lassen möchten.

Warum Steuerplanung Teil kluger Geldanlage ist

Ein und derselbe ETF kann völlig unterschiedliche Ergebnisse liefern – je nachdem, ob er thesaurierend oder ausschüttend ist, ob er in Irland domiziliert oder über ein steuerbegünstigtes Konto gehalten wird.

Es geht dabei nicht um Steuervermeidung, sondern um Effizienz: Ihre Rendite soll dort bleiben, wo sie hingehört – bei Ihnen.

Kurz gesagt: Wer Steuern versteht, investiert besser.

Denn erfolgreiche Anlegerinnen und Anleger in Deutschland achten nicht nur auf Rendite, sondern auch darauf, was nach Steuern übrig bleibt –

das ist der Unterschied zwischen kurzfristigem Gewinn und langfristigem Vermögensaufbau.

So investieren Sie 2026 Ihre ersten 1.000 Euro in Deutschland – Drei Beispielportfolios im Vergleich

Von der Theorie zur Praxis

Theorie ist gut, Praxis ist besser – vor allem, wenn es um Ihre ersten 1.000 Euro geht.

Wer 1.000 Euro in Deutschland investieren möchte, sollte wissen, wie sich Risiko, Rendite und Liquidität sinnvoll ausbalancieren lassen.

Laut Morningstar (2025) und justETF-Einsteigerstudien kann schon ein kleiner Betrag gut diversifiziert werden – wenn man die richtigen Bausteine kombiniert: UCITS-ETFs, Anleihen, Tagesgeld und ausgewählte Alternativen wie Crowdinvesting oder Kryptowährungen.

Konservatives Portfolio – Stabilität zuerst

| Anlageklasse | Betrag (€) | Beschreibung |

|---|---|---|

| Euro-Staatsanleihen | 500 (50 %) | Verlässliche, risikoarme Einkommensquelle |

| Tagesgeld / Festgeld | 300 (30 %) | Flexible und sichere Reserve |

| Dividenden-ETF (UCITS) | 200 (20 %) | Solides Wachstum mit regelmäßiger Ausschüttung |

Dieses Portfolio richtet sich an vorsichtige Anlegerinnen und Anleger wie Elisabeth aus Köln (65) – Menschen, die Kapitalerhalt und stabile Erträge wichtiger finden als hohe Renditen.

Laut Europäischer Zentralbank (EZB) lagen die durchschnittlichen Anleiherenditen im Euroraum 2025 bei etwa 2–4 % – bescheiden, aber planbar.

Ein solches Depot hilft, auch in turbulenten Marktphasen ruhig zu schlafen.

Ausgewogenes Portfolio – Wachstum trifft Stabilität

| Anlageklasse | Betrag (€) | Beschreibung |

|---|---|---|

| Globaler Aktien-ETF (UCITS) | 600 (60 %) | Breite Marktabdeckung und Wachstumspotenzial |

| Euro-Unternehmensanleihen | 200 (20 %) | Solide Erträge und Diversifikation |

| Immobilien-Crowdinvesting | 100 (10 %) | Alternative Ertragsquelle, z. B. über deutsche Plattformen |

| Tagesgeld / Cash-Reserve | 100 (10 %) | Liquidität für Chancen oder Notfälle |

Dieses Modell passt zu Anlegern wie Markus aus München (45) – jemand, der sowohl Wachstum als auch Sicherheit schätzt.

Es ist der klassische „Best-of-both-worlds“-Ansatz: genug Aktienanteil für Zinseszins und genügend Puffer gegen Marktschwankungen.

Laut dem Investingintheweb Broker Report (2025) gehört diese Mischung aus ETFs und Euro-Anleihen zu den beliebtesten Strategien deutscher Privatanleger – einfach, transparent und robust.

Wachstumsportfolio – Der lange Atem zählt

| Anlageklasse | Betrag (€) | Beschreibung |

|---|---|---|

| Globaler Aktien-ETF (UCITS) | 800 (80 %) | Haupttreiber langfristiger Vermögensbildung |

| Schwellenländer-ETF / Nebenwerte | 100 (10 %) | Höheres Risiko, aber überdurchschnittliches Potenzial |

| Kryptowährungen (z. B. BTC, ETH) | 50 (5 %) | Kleine, experimentelle Beimischung |

| P2P-Kredite / Crowdlending | 50 (5 %) | Alternative Einkommensquelle, aber volatil |

Dieses Portfolio passt zu Anlegerinnen wie Anna aus Hamburg (28), die Zeit und Risikobereitschaft mitbringen.

Ihr Ziel ist langfristiges Wachstum – nicht kurzfristige Gewinne.

Seit der Einführung der MiCA-Verordnung (2024) sind europäische Krypto-Plattformen stärker reguliert, was kleine Lerninvestitionen zwar sicherer, aber weiterhin volatil macht.

Portfolios im Vergleich

| Portfolio-Typ | Fokus | Erwartete Rendite p. a. | Risikostufe | Liquidität |

|---|---|---|---|---|

| Konservativ | Kapitalerhalt, laufende Erträge | 2–4 % | Niedrig | Hoch |

| Ausgewogen | Wachstum & Stabilität | 4–6 % | Mittel | Mittel–hoch |

| Wachstum | Langfristiges Vermögenswachstum | 6–9 % (volatil) | Hoch | Mittel–hoch |

Die meisten Einsteigerinnen und Einsteiger in Deutschland starten mit einem ausgewogenen Portfolio.

Es bietet genug Sicherheit, aber auch reale Wachstumschancen.

Mit der Zeit lässt sich jedes Modell über einen ETF-Sparplan leicht erweitern – strukturiert, diszipliniert und automatisiert.

ETF-Sparpläne und der Aufstieg der Kleinanleger

In Deutschland und Österreich ermöglichen Broker wie Trade Republic oder Scalable Capital inzwischen ETF-Sparpläne ab 25 Euro monatlich.

Das bedeutet: Ihr erster 1.000-Euro-Investmentbetrag bleibt nicht isoliert – er wird zur Basis für kontinuierlichen Vermögensaufbau.

Sie beginnen klein, investieren regelmäßig, und der Zinseszins erledigt den Rest.

Aktuelle Trends am deutschen Kapitalmarkt

Die deutsche und europäische Investmentlandschaft verändert sich rasant:

- Nachhaltige Geldanlage (ESG): Durch die EU-Offenlegungsverordnung (SFDR) und die EU-Taxonomie wird nachhaltiges Investieren transparenter. ESG-ETFs sind längst auch für Kleinanleger zugänglich.

- Digitalisierung der Finanzen: Dank Initiativen von ESMA und der EU-Kommission ist der gesamte Investitionsprozess – von SEPA-Überweisung bis Reporting – digitalisiert.

- ELTIFs 2.0 (European Long-Term Investment Funds): Seit der Reform 2024 sind sie auch für Privatanleger zugänglich – ein Zukunftsthema für langfristig orientierte Investoren.

- Steuerentwicklung: Nationale Steuervorschriften ändern sich weiter; regelmäßige Updates von PwC oder KPMG helfen, auf dem Laufenden zu bleiben.

Einfacher Einstieg für Einsteiger

Wer unsicher ist, kann mit einem minimalistischen Setup starten:

80 % in einen globalen UCITS-ETF + 20 % in sichere Anlagen wie Anleihen oder Tagesgeld.

Diese Kombination bietet globale Diversifikation, kalkulierbares Risiko und Flexibilität.

Mit wachsender Erfahrung können Sie Ihr Portfolio um kleine Positionen in Crowdinvesting, P2P oder ESG-Fonds erweitern – Schritt für Schritt.

Denn klug investieren heißt nicht, alles zu wissen – sondern konsequent zu beginnen.

Typische Fehler beim Investieren in Deutschland vermeiden (2026)

Die häufigsten Stolperfallen für Einsteiger

Selbst das beste Depot kann scheitern, wenn man in die gleichen Fallen tappt, die schon viele vor einem gemacht haben.

Laut dem ESMA Retail Investor Report (2025) und einer Studie der OECD zur Finanzbildung in Europa wiederholen sich bestimmte Anfängerfehler immer wieder – besonders bei Menschen, die ihre ersten 1.000 Euro investieren in Deutschland.

Die gute Nachricht: Wer sie kennt, kann sie leicht vermeiden.

1. Gebühren unterschätzen

Gebühren sind der stille Renditekiller. Schon 1 % Kosten pro Jahr kann über 20 Jahre mehr als ein Fünftel der Gesamtrendite auffressen – so zeigt es eine Morningstar-Analyse (2025).

Viele achten nur auf Handelsgebühren, übersehen aber Verwahrentgelte, Fremdwährungsaufschläge oder Inaktivitätsgebühren.

Markus aus München entschied sich bewusst für DEGIRO, weil die ETF-Gebühren dort minimal sind – und sparte so über die Jahre Hunderte Euro.

Beispiel: Wer monatlich 100 Euro in einen ETF-Sparplan einzahlt, kann durch nur 0,5 % geringere Gebühren über 20 Jahre rund 1.500 Euro mehr Rendite erzielen – ganz ohne zusätzliches Risiko.

Tipp des Redakteurs: Achten Sie auf die Gesamtkostenquote (TER) und eventuelle Zusatzgebühren im Kleingedruckten.

2. Alles auf eine Karte setzen

„Nicht alle Eier in einen Korb legen“ – dieser Satz gilt an der Börse mehr denn je.

Wer seine gesamten 1.000 Euro in eine einzige Aktie oder Kryptowährung steckt, riskiert, dass ein schlechter Monat das ganze Investment zunichtemacht.

Anna aus Hamburg hat das verstanden: Sie verteilt ihr Geld auf ETFs, Anleihen und ein kleines Krypto-Experiment.

So bleibt sie investiert, egal, wie sich einzelne Märkte entwickeln.

Diversifikation ist kein Modewort – sie ist Ihre Lebensversicherung an der Börse.

3. Auf den schnellen Gewinn hoffen

Viele Neueinsteiger lassen sich von Social Media, Reddit-Foren oder „Krypto-Tipps“ verführen.

Die Realität: Wer hektisch kauft und verkauft, verliert oft durch Emotionen und Gebühren.

Investieren heißt nicht, auf Schlagzeilen zu reagieren, sondern Routinen aufzubauen – monatlich, diszipliniert, langfristig.

Der Zinseszins wirkt nur für die Geduldigen.

Beispiel: Viele erinnern sich an den Hype um Wasserstoff- oder KI-Aktien 2024 – wer zu spät einstieg, sah oft zweistellige Verluste statt Gewinne.

4. Liquidität vergessen

Nicht jede Anlage ist gleich flexibel.

Produkte wie Immobilien-Crowdinvesting, ELTIFs oder geschlossene Fonds können Kapital jahrelang binden.

Elisabeth aus Köln weiß das: Sie investiert lieber in liquide Anlagen wie ETFs oder Anleihen, um jederzeit Zugriff auf ihr Geld zu behalten.

Faustregel: Wenn Sie das Geld innerhalb von drei Jahren brauchen könnten, investieren Sie es nicht in illiquide Produkte.

5. Steuern ignorieren

Viele Einsteiger achten nur auf Rendite – nicht auf die Steuerlast.

Doch die Abgeltungsteuer von 25 % (plus Solidaritätszuschlag und ggf. Kirchensteuer) wirkt sich direkt auf die Nettorendite aus.

Dazu kommen Quellensteuern bei ausländischen Dividenden und das Risiko der Doppelbesteuerung.

Die Lösung:

- Thesaurierende ETFs nutzen (Erträge werden reinvestiert, Steueraufschub).

- Freistellungsauftrag beantragen (1.000 Euro Kapitalerträge steuerfrei).

- Langfristig denken, um vom Zinseszinseffekt nach Steuern zu profitieren.

So bleibt mehr von Ihrer Rendite da, wo sie hingehört – bei Ihnen.

6. Ohne Wissen handeln

Ein weiterer Klassiker: zu früh zu viel wollen.

Viele versuchen, US-ETFs zu kaufen, ohne zu wissen, dass diese wegen der PRIIPs-Verordnung in der EU für Privatanleger gesperrt sind.

Andere unterschätzen Risiken von P2P-Plattformen oder Krypto-Trading.

Die Lösung ist einfach: Wissen vor Handeln.

UCITS-ETFs, Staatsanleihen und regulierte Sparpläne sind die besten Lerninstrumente für Einsteiger – sicher, transparent, EU-reguliert.

Smarter investieren – Gewohnheiten statt Perfektion

Fehler zu vermeiden ist nur die halbe Miete.

Die andere Hälfte besteht darin, gute Gewohnheiten zu entwickeln:

- Diszipliniert bleiben – Emotionen sind der größte Gegner Ihrer Rendite.

- Einmal im Jahr das Depot prüfen und ggf. neu ausbalancieren.

- Realistische Erwartungen haben – 1.000 Euro machen Sie nicht reich, aber sie sind der Anfang eines stabilen Vermögensaufbaus.

- Auf vertrauenswürdige Quellen setzen – BaFin, ESMA, Finanztip, KPMG oder PwC statt Social Media.

Selbst ein kleiner Sparplan ab 25 Euro im Monat kann langfristig den Unterschied machen – entscheidend ist die Kontinuität, nicht die Summe.

Wer klug investiert, plant nicht für morgen – sondern für die nächsten 20 Jahre.

Fazit: Aus Fehlern werden Strategien

Der Sinn Ihres ersten Investments von 1.000 Euro liegt nicht im schnellen Profit, sondern in der Erfahrung.

Jeder Fehler ist eine Lektion – solange Sie daraus lernen und am Ball bleiben.

So entsteht das, was langfristig zählt: finanzielle Routine, Wissen und Unabhängigkeit.

Denn wer die Grundlagen beherrscht, kann selbst mit kleinen Beträgen Großes aufbauen –

Schritt für Schritt, Monat für Monat, ganz im Sinne eines nachhaltigen Vermögensaufbaus in Deutschland.

Fazit: Mit 1.000 Euro den ersten echten Schritt machen

Investieren in Deutschland im Jahr 2026 bedeutet weit mehr, als den richtigen ETF zu finden oder auf den perfekten Einstiegszeitpunkt zu warten.

Es geht darum, Verantwortung für das eigene Geld zu übernehmen, Strukturen zu schaffen und mit Geduld Vermögen aufzubauen.

Ob Sie 1.000 oder 10.000 Euro investieren – die Grundprinzipien bleiben gleich:

Stabilität zuerst, Wachstum danach.

Eine solide Finanzbasis, geringe Kosten, breite Diversifikation und ein Verständnis für Steuern und Regulierung sind das Fundament für nachhaltigen Erfolg.

Deutschland bietet mit EU-weit regulierten Plattformen, dem starken Verbraucherschutz der BaFin, und der steuerlichen Transparenz einen der sichersten Investitionsrahmen weltweit.

Doch am Ende zählt nicht, wann Sie anfangen – sondern, dass Sie anfangen.

Jeder Euro, den Sie heute investieren, ist eine Entscheidung für finanzielle Unabhängigkeit morgen.

Zentrale Erkenntnisse

- Klein anfangen, konsequent bleiben: Schon 1.000 Euro reichen, um ein diversifiziertes Mini-Portfolio zu starten.

- ETFs als Basis: UCITS-konforme ETFs sind in Deutschland die einfachste, sicherste und kosteneffizienteste Lösung für Einsteiger.

- Vor dem Investieren: Stabilität prüfen. Keine Schulden, Notgroschen aufbauen, Versicherungsschutz sicherstellen.

- Gebühren und Steuern kennen: TER, Quellensteuer und Abgeltungsteuer entscheiden über die echte Nettorendite.

- Langfristig denken: Sparpläne und Rebalancing schlagen Market Timing – Geduld ist die wichtigste Anlageklasse.

- Diversifikation zählt: 70 % Kerninvestitionen (ETFs, Anleihen) + 30 % Lernkapital (Crowdfunding, Krypto, ESG).

- Sich weiterbilden: Wer die Regeln des Marktes versteht, investiert ruhiger – und erfolgreicher.

FAQ

Ja, absolut. Auch mit 1.000 Euro können Sie ein kleines, breit gestreutes Portfolio aufbauen – etwa mit UCITS-ETFs, Anleihen oder einem ETF-Sparplan. Entscheidend ist, anzufangen und regelmäßig nachzulegen.

Für Anfänger sind ETFs, Tages- und Festgeld, Staats- oder Unternehmensanleihen die besten Einstiegsprodukte. Sie sind günstig, transparent und in Deutschland durch die BaFin reguliert.

Ein ETF-Sparplan erlaubt Ihnen, schon mit 25 Euro pro Monat weiter zu investieren. Die 1.000 Euro dienen als Startsumme, auf die monatlich aufgebaut wird – ideal für langfristigen Vermögensaufbau.

Ja. Wer Kredit- oder Dispozinsen über 6 % zahlt, erzielt durch Schuldenabbau eine sichere „Rendite“. Erst wenn Schulden und Notgroschen geregelt sind, lohnt sich das Investieren wirklich.

In Deutschland gilt die Abgeltungsteuer von 25 % plus Solidaritätszuschlag und ggf. Kirchensteuer. Bis zu 1.000 Euro Kapitalerträge pro Jahr bleiben durch den Freistellungsauftrag steuerfrei.

Beliebte und seriöse Anbieter sind Trade Republic, Scalable Capital, DEGIRO oder ING. Alle sind EU-reguliert und bieten kostenlose oder sehr günstige ETF-Sparpläne an.

Sehr sicher – sofern Sie bei EU-regulierten Brokern investieren. Kundengelder sind bis zu 100.000 Euro (Einlagensicherung) geschützt, Wertpapiere gelten als Sondervermögen und bleiben im Insolvenzfall unangetastet.

Nur in kleinem Umfang. 5–10 % des Portfolios können Sie für Krypto-Investments nutzen, idealerweise über regulierte Anbieter unter der MiCA-Verordnung. Wichtig: hohe Volatilität und kein Ersatz für langfristige Geldanlage.

Die Faustregel lautet: 70 % ETFs, 20 % Anleihen oder Festgeld, 10 % Lernkapital (z. B. Krypto, Crowdfunding). So kombinieren Sie Stabilität und Wachstum – ideal für den Start 2026.

Jetzt. Markttiming funktioniert langfristig selten. Wer früh anfängt, profitiert vom Zinseszinseffekt. Selbst kleine, regelmäßige Beträge wachsen über Jahre zu echtem Vermögen heran.

Matias Buće verfügt über eine formale Ausbildung im Verwaltungsrecht und mehr als zehn Jahre Erfahrung in der Analyse globaler Märkte, des Forex-Handels und persönlicher Finanzplanung. Sein juristischer Hintergrund prägt seinen Ansatz beim Investieren – mit einem Fokus auf Regulierung, Struktur und Risikomanagement. Bei Finorum schreibt er über ein breites Spektrum an Finanzthemen, von europäischen ETFs bis hin zu praktischen Strategien der persönlichen Finanzplanung für alltägliche Anleger.

Sources & References

Investment guides & beginner resources

EU regulations & taxation

- Bitpanda.com — PRIIPs

- European Commission / Taxation & Customs — Europäischer Zentralbank (EZB)

- Irland oder Luxemburg

- MiFID II

- KPMG EU Tax Centre

- Pwc.ch — MiFID II

- PwC Tax Summaries — PwC Dividend Tax Rates in Europe

- Taxfix.de — PEA

Broker comparisons & investing platforms

Additional educational resources

- Amf-france.org — AMF (Frankreich)

- Bafin.de — BaFin (Deutschland)

- UCITS-ETF

- Bitcoin.de — Kryptowährungen

- Bundesbank.de — Drei Netto-Monatsgehälter

- Bundesgesundheitsministerium.de — Basisversicherungen wie Kranken

- Bzst.de — Steuerberaterin oder die zuständige Finanzbehörde

- Cnmv.es — CNMV (Spanien)

- Commerzbank.de — finanzieller Unabhängigkeit

- Deltavalue.de — Diversifikation

- Destatis.de — Statistischem Bundesamt

- Dkv.com — Wer sein Einkommen absichert

- Exporo.de — Immobilien-Crowdinvesting

- Extraetf.com — Notgroschens

- thesaurierende (Acc) ETFs

- Finanztip.de — Das Tilgen teurer Schulden

- Huk.de — Versicherungen liefern zwar keine sichtbare Rendite

- Ihre-vorsorge.de — Sparprodukte

- Investopedia.com — Investopedia

- Zinseszinses

- justETF

- Liquidität.

- Lexware.de — Sparerpauschbetrag

- Morningstar (2025)

- Raisin.com — inanzielle Basis

- Sparkasse.de — finanzielle Fundament

- Freistellungsauftrag

- Trackinsight.com — Einsteigerinnen und Einsteiger