Hablar hoy de fondos indexados y ETF UCITS en España es hablar de costes, fiscalidad y estructura, más que de modas de mercado.

Aviso legal:

La información publicada en Finorum tiene un propósito exclusivamente educativo e informativo y no constituye asesoramiento financiero, de inversión ni fiscal conforme a la normativa de la CNMV.

Invertir conlleva riesgos, incluida la posible pérdida total o parcial del capital invertido.

Antes de invertir, realiza tu propio análisis o consulta con un asesor financiero registrado.

Finorum no promociona ni recomienda productos, entidades ni plataformas de inversión específicas.

Introducción

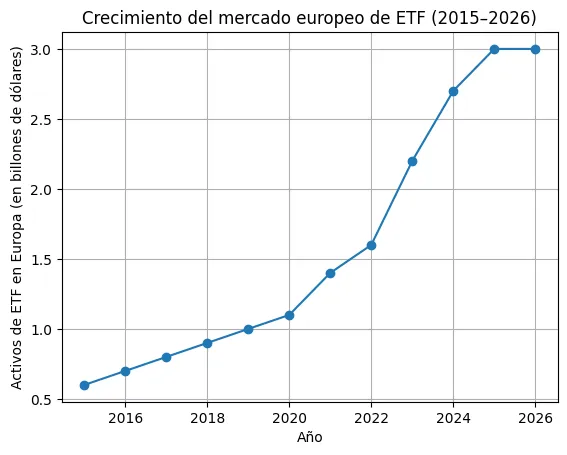

En 2026, los fondos indexados y los ETF ya no son una opción de nicho en España. Están en el centro de cómo el inversor minorista asigna su capital en la práctica diaria. Las cifras europeas llevan años marcando máximos —con los ETF superando holgadamente los tres billones de dólares en activos— y el mensaje es claro: no parece un ciclo pasajero, sino un cambio estructural.

¿De dónde viene este empuje? De una combinación conocida. Presión en costes, regulación y, sobre todo, sentido común. Para que nos entendamos: en la distribución de fondos y ETF a clientes minoristas en España, el marco UCITS se ha convertido en el estándar de facto. No porque prometa batir al mercado, sino porque fija reglas claras sobre diversificación, custodia, transparencia y protección del inversor, bajo la supervisión de organismos como la CNMV y dentro del paraguas europeo.

Y aquí está el punto clave. Cuando se habla de fondos indexados y ETF UCITS en España, la diferencia real no está solo en el índice que replican. Importa —y mucho— que el producto sea verdaderamente UCITS, que los costes sean sostenibles a largo plazo y que la fiscalidad española haga su trabajo en el resultado final. A efectos prácticos, en 2026 estos factores pesan más que el nombre del benchmark que aparece en la ficha del fondo.

La evolución de los activos bajo gestión refleja la consolidación de los ETF como vehículo dominante para la inversión indexada en Europa.

Los principales índices europeos en 2026: STOXX Europe 600, Euro Stoxx 50 y MSCI Europe

Cuando un inversor en España busca fondos indexados y ETF UCITS en Europa, la comparación entre índices no es un ejercicio académico. Condiciona la volatilidad, el sesgo sectorial y, a la larga, la experiencia real de inversión. STOXX Europe 600, Euro Stoxx 50 y MSCI Europe marcan tres enfoques distintos. Ninguno es “mejor” por definición. Depende de para qué.

STOXX Europe 600: la foto más amplia del mercado europeo

El STOXX Europe 600 es el más extenso de los tres. Agrupa unas 600 compañías de gran, mediana y pequeña capitalización repartidas por unos 17–18 mercados desarrollados europeos. En conjunto, captura cerca del 90 % de la capitalización ajustada por free float de la región. Amplitud máxima. Y ojo con esto: no sale gratis.

Ese alcance se refleja claramente en la composición sectorial. En variantes con sesgo ESG —como algunos ETF UCITS SRI ligados al índice— los financieros suelen ocupar uno de los mayores pesos, junto a salud, industria y tecnología. El resto se reparte entre telecomunicaciones, materiales básicos, inmobiliario, utilities y energía. Mucha diversificación. También más piezas moviéndose a la vez.

¿Por qué se utiliza?

Por la diversificación: tamaños de empresa, sectores y países.

¿El peaje?

Solapamiento con grandes nombres ya presentes en otros índices y una dosis de small caps que puede añadir volatilidad. En la práctica diaria, esto se nota más cuando se invierte de forma periódica que con una aportación puntual.

No es casualidad que los ETF UCITS basados en el STOXX Europe 600 tengan un peso relevante en muchas carteras europeas amplias, también entre inversores españoles.

Euro Stoxx 50: solo grandes compañías de la eurozona

El Euro Stoxx 50 va justo en la dirección contraria. Selecciona 50 grandes compañías “blue chip” de la zona euro, ponderadas por capitalización ajustada por free float y procedentes, normalmente, de entre ocho y doce países. Aquí la concentración es evidente. Para bien y para mal.

Nombres como LVMH, SAP o TotalEnergies figuran de forma recurrente entre los mayores pesos. El perfil sectorial acompaña: financieros, industria, tecnología y consumo concentran buena parte del índice. Hay menos espacio para segmentos defensivos o empresas de menor tamaño.

¿Por qué muchos inversores lo usan?

Por su liquidez y por ofrecer una exposición directa a los grandes campeones corporativos de la eurozona.

¿El riesgo?

La concentración, tanto sectorial como geográfica. En episodios de tensiones específicas en la zona euro, las caídas pueden amplificarse.

Por eso, los ETF UCITS sobre el Euro Stoxx 50 suelen encajar mejor en estrategias tácticas o con horizontes más cortos que como núcleo único de una cartera diversificada.

Distribución orientativa por sectores; la composición y los pesos pueden variar con las revisiones periódicas del índice.

MSCI Europe: el punto intermedio

MSCI Europe se sitúa entre ambos extremos. Incluye valores de gran y mediana capitalización de 15 mercados europeos desarrollados, cubriendo alrededor del 85 % de la capitalización ajustada por free float. Excluye las small caps por diseño. El número de compañías ronda habitualmente las 400, con ajustes periódicos.

Menos exhaustivo que el STOXX Europe 600, pero también menos concentrado que el Euro Stoxx 50. El resultado suele ser una evolución más estable. Para carteras a largo plazo, este equilibrio reduce la volatilidad sin perder una visión regional amplia.

No es casualidad que muchos ETF UCITS “core” de renta variable europea sigan utilizando MSCI Europe como referencia principal.

Punto fuerte:

Exposición regional amplia con menor volatilidad que los índices que incluyen small caps.

Limitación:

Sin acceso a pequeñas compañías europeas y mayor correlación con otros mercados desarrollados globales.

Comparativa de los principales índices europeos de renta variable (2026)

Para un inversor residente en España, comparar índices no va solo de rentabilidad histórica. Importa la estructura, el sesgo implícito y cómo encajan en una cartera UCITS a medio y largo plazo. Para que nos entendamos, esta es la foto de los tres grandes referentes europeos en 2026:

| Índice | Nº de compañías | Cobertura de mercado | Sesgo estructural | ETF UCITS representativo | Liquidez |

|---|---|---|---|---|---|

| STOXX Europe 600 | 600 | Large, mid y small caps | Muy amplio, multisectorial | SPDR STOXX Europe 600 UCITS ETF | Alta |

| Euro Stoxx 50 | 50 | Solo grandes empresas de la eurozona | Concentrado, sesgo cíclico | SPDR Euro Stoxx 50 UCITS ETF | Muy alta |

| MSCI Europe | ~400 | Large y mid caps | Equilibrado, sin small caps | iShares Core MSCI Europe UCITS ETF | Alta |

La tabla resume bien las diferencias clave. El STOXX Europe 600 maximiza la diversificación, pero introduce volatilidad adicional por la presencia de small caps. El Euro Stoxx 50 sacrifica amplitud a cambio de liquidez y visibilidad: grandes nombres, pocos países, movimientos más bruscos en determinados ciclos. MSCI Europe se queda en medio. Ni tan disperso ni tan concentrado.

Un matiz importante, ojo con esto: las ponderaciones sectoriales y la composición de los índices responden a datos de finales de 2025. Cambian. Se revisan. Se reequilibran. Por eso, al analizar ETF UCITS en España, conviene mirar más allá de la foto fija y entender la lógica del índice que hay debajo. En la práctica, ese sesgo estructural acaba pesando más que cualquier ranking anual.

Fondos indexados ESG en Europa (2026): sostenibilidad, sin mitos

Uno de los cambios más visibles en el mercado europeo de ETF es el avance constante de los fondos indexados con enfoque ESG. Y no, no es solo marketing. Bajo la Taxonomía de la UE y el Reglamento SFDR, las gestoras están obligadas a explicar —negro sobre blanco— cómo integran los riesgos y objetivos de sostenibilidad en cada producto.

El resultado es evidente: versiones ESG de los grandes índices europeos —MSCI Europe, STOXX Europe 600 o Euro Stoxx 50— forman ya parte habitual del universo de ETF UCITS disponibles en España. Los datos del sector apuntan a fuertes entradas de capital en 2025 y a un peso creciente de estos productos dentro del total de activos gestionados en ETF europeos.

Ahora bien, conviene ajustar expectativas. Los fondos indexados ESG no están diseñados para batir sistemáticamente a sus equivalentes tradicionales. Tampoco eliminan la concentración sectorial ni el riesgo cíclico. Lo que cambia es el reglamento interno: criterios de exclusión, filtros adicionales y ajustes de ponderación. El motor del índice sigue siendo el mismo.

Además, el propio marco regulatorio está en transición. El debate en torno a un posible “SFDR 2.0”, con la sustitución del esquema actual de artículos 6, 8 y 9 por un sistema de etiquetas más claro, indica que las clasificaciones ESG en 2025–2026 no son definitivas. Conviene leerlas como lo que son: obligaciones regulatorias de información, no sellos permanentes de calidad.

Entonces, ¿qué papel juegan estos fondos? En la mayoría de carteras actúan más como herramientas de alineación —para reflejar preferencias de sostenibilidad— que como generadores de rentabilidad extra. Mantienen diversificación, liquidez y costes contenidos. Esa distinción es fácil de pasar por alto. Y es clave.

Riesgos de los fondos indexados europeos en 2026: lo que sigue importando

Invertir de forma indexada reduce complejidad, no riesgo. Incluso los ETF europeos más diversificados están expuestos a factores estructurales que muchos inversores subestiman.

El primero es la volatilidad de mercado. En recesiones o shocks regionales, los índices europeos pueden caer con fuerza, independientemente de lo bien diversificados que parezcan sobre el papel. Está también el riesgo divisa: un ETF denominado en una moneda distinta al euro introduce fluctuaciones que pueden sumar o restar rentabilidad.

Luego llegan las fricciones. Horquillas de compra-venta, comisiones de intermediación y tracking error parecen detalles menores, pero se acumulan con el tiempo. Y los impuestos pesan todavía más. Retenciones sobre dividendos, plusvalías y obligaciones de reporte varían según el país. En España, la fiscalidad en el IRPF acaba siendo decisiva.

A esto se suma el riesgo normativo. Cambios en la metodología de los índices, ajustes sectoriales o actualizaciones regulatorias —desde PRIIPs hasta MiFID II— pueden afectar al resultado final sin que el mercado se mueva un solo punto.

Nada de esto invalida la inversión indexada. Simplemente recuerda algo básico: hay que saber qué se tiene en cartera.

Cómo construir una cartera indexada europea en 2026

No existe una asignación perfecta. Pero las estructuras sencillas suelen resistir mejor.

Un enfoque práctico para muchos inversores en España parte de un núcleo amplio de renta variable europea, al que se añade un bloque concentrado de grandes compañías y, finalmente, una pequeña posición satélite. En la práctica, esto suele traducirse en un ETF UCITS sobre el STOXX Europe 600 como base, un Euro Stoxx 50 para liquidez y grandes capitalizaciones, y una asignación menor a un ETF ESG o de small caps.

Cada pieza cumple una función. El índice amplio aporta diversificación. El bloque de blue chips añade estabilidad y facilidad de negociación. La posición satélite introduce un sesgo deliberado —sostenibilidad, tamaño o crecimiento— sin dominar el riesgo total.

Simple. Intencional.

UCITS y disponibilidad real de los ETF en España

UCITS armoniza las reglas del fondo, no el acceso al mercado.

Dos inversores pueden comprar el mismo ETF UCITS y, aun así, tener experiencias distintas según su país de residencia. El lugar de cotización, la plataforma utilizada, los costes operativos y la fiscalidad cambian. En España, comprobar la disponibilidad concreta en el bróker sigue siendo un paso imprescindible.

UCITS garantiza protección del inversor, diversificación mínima y estándares de información. No garantiza que todos los ETF sean igual de accesibles o eficientes en costes en todos los mercados.

ETF UCITS de bajo coste y eficiencia fiscal en Europa (2026)

El coste es una de las pocas variables que el inversor puede controlar. En Europa, los ETF UCITS sobre grandes índices de renta variable ofrecen TER en el entorno del 0,07 %–0,12 %.

La diferencia se acumula en silencio. Una inversión de 10.000 euros al 7 % anual roza los 38.700 euros tras 20 años. Añadir solo un 0,20 % extra en comisiones supone perder más de 1.500 euros. Sin titulares. Solo matemáticas.

Según datos de mercado a finales de 2025, entre los productos más eficientes destacan el iShares Core MSCI Europe UCITS ETF y el SPDR STOXX Europe 600 UCITS ETF, con alternativas de small caps a mayor coste para quien busque más amplitud. Frente a fondos activos que superan con facilidad el 1 % anual, la diferencia es estructural. A largo plazo, las comisiones suelen pesar más que la elección exacta del índice.

La eficiencia fiscal importa —y mucho— en los fondos indexados europeos

Las comisiones se llevan casi toda la atención. Los impuestos, en cambio, suelen decidir el resultado final.

Dentro de la UE, el tratamiento fiscal de los ETF varía bastante más de lo que muchos inversores en España esperan. Informes recurrentes de grandes consultoras muestran que la fiscalidad de los dividendos, las plusvalías y las obligaciones de información difieren no solo por país, sino también por la estructura del producto y el domicilio del fondo. Dos inversores con el mismo ETF pueden acabar con rentabilidades netas muy distintas.

Aquí es donde el rendimiento empieza a separarse de verdad.

Fiscalidad de dividendos y plusvalías en los principales mercados europeos (2025)

| País | Tratamiento de dividendos | Impuesto sobre plusvalías | Notas prácticas |

|---|---|---|---|

| Alemania | ~26,4 % efectivo (25 % + recargo de solidaridad) | ~26,4 % en la venta | ETF UCITS domiciliados en Irlanda o Luxemburgo pueden beneficiarse de convenios en origen, según el mercado subyacente |

| España | 19 % de retención | 19 %–28 % progresivo (base del ahorro) | Los rendimientos de ETF deben declararse cada año; las clases acumulativas simplifican el flujo de caja, no las obligaciones fiscales |

| Italia | 26 % tipo fijo | 26 % tipo fijo | Los ETF acumulativos difieren la tributación hasta la venta, no la eliminan |

| Países Bajos | Sistema Box 3 (rendimiento presunto) | Impuesto patrimonial (sin CGT directo) | Se tributa por rendimientos estimados; el modelo evoluciona hacia uno basado en rendimiento real |

| Francia | 12,8 % IR sobre dividendos (PFU) | 30 % tipo fijo (PFU) | Los planes PEA ofrecen ventajas tras cinco años, pero solo para activos UE/EEE elegibles |

Tipos orientativos para 2025. No incluyen excepciones, mínimos personales ni casos específicos.

Por qué el domicilio del ETF suele importar (aunque no siempre)

Incluso bajo el marco UCITS, la eficiencia fiscal no es uniforme. El domicilio del ETF —habitualmente Irlanda o Luxemburgo— condiciona cómo se aplican las retenciones en origen antes de que el rendimiento llegue al inversor.

Los UCITS domiciliados en Irlanda suelen beneficiarse de convenios de doble imposición relativamente favorables, especialmente para dividendos procedentes de grandes mercados internacionales. En una rentabilidad por dividendo del 2 %, una diferencia del 10 % en la retención se va acumulando con el tiempo. En silencio.

Eso sí: depende del índice subyacente y del régimen fiscal del inversor. Irlanda no es automáticamente “mejor” en todos los casos. Y aquí está el punto clave: esta distinción se pasa por alto con demasiada frecuencia. A largo plazo, pesa.

Riesgos y fricciones que muchos inversores subestiman

Comisiones bajas no garantizan eficiencia fiscal.

La normativa nacional manda. La fiscalidad de dividendos en España no se parece a la belga. El sistema neerlandés Box 3 poco tiene que ver con los regímenes de plusvalías clásicos. A eso se suman costes de rebalanceo, diferencias de seguimiento del índice y retenciones en origen que pueden erosionar la rentabilidad incluso en ETF con TER muy reducido.

Además, la regulación cambia. Ajustes en MiFID II, la reforma en curso de PRIIPs, modificaciones fiscales nacionales o la evolución de SFDR influyen en cómo se tributa y se reporta un ETF. Lo que funciona bien hoy puede requerir revisión mañana.

Estar informado importa más que buscar la perfección.

Una comprobación de realidad para el inversor

Al evaluar fondos indexados y ETF UCITS en España, fijarse solo en el TER más bajo rara vez es óptimo.

Un ETF ligeramente más caro, pero mejor alineado con la fiscalidad local, puede ofrecer una rentabilidad neta superior con el paso del tiempo. En la práctica, esto suele traducirse en decisiones como:

- Un inversor alemán que prioriza UCITS domiciliados en Irlanda por el tratamiento de dividendos extranjeros.

- Un inversor neerlandés que elige ETF cotizados en Euronext por acceso más sencillo y menores costes operativos.

- Un inversor francés que opta por UCITS europeos frente a fondos estadounidenses para evitar retenciones innecesarias y fricciones con el PFU.

Los impuestos no aparecen en los gráficos de rentabilidad. Pero capitalizan igual que las comisiones.

Fondos indexados europeos vs fondos de inversión tradicionales (2026)

Durante décadas, los fondos de inversión tradicionales fueron el vehículo por defecto en Europa. Eso ha cambiado. En 2026, los fondos indexados UCITS y los ETF concentran la mayor parte de los nuevos flujos, sobre todo porque combinan costes más bajos con reglas más claras en transparencia, precios y acceso.

La elección ya no es ideológica. Es práctica. Fondos indexados y fondos tradicionales sirven a objetivos distintos. Entender los compromisos es ahora más importante que nunca.

Diferencias clave: fondos indexados UCITS vs fondos de inversión

| Característica | Fondos indexados europeos (ETF UCITS) | Fondos de inversión (activos o pasivos) |

|---|---|---|

| Comisiones (TER) | ~0,07 %–0,30 % (pueden aplicarse corretajes y custodia) | ~0,80 %–1,50 % (activos); ~0,20 %–0,60 % (pasivos) |

| Tracking error | Generalmente bajo (varía por proveedor) | A menudo más alto, especialmente en gestión activa |

| Transparencia | Publicación diaria de posiciones | Mensual o trimestral |

| Negociación y liquidez | Compra-venta intradía en mercado | Valoración una vez al día (VL) |

| Dividendos | Clases Acc (acumulan) o Dist (reparten) | Reinvierte normalmente por defecto |

| Eficiencia fiscal | A menudo favorable bajo estructuras UCITS | Muy dependiente del domicilio y la estructura |

| Estrategia | Pasiva, réplica de índice | Gestión activa o pasiva |

Rangos de TER orientativos según ESMA (Costes y Rendimiento, 2024) y EFAMA Fact Book (2025).

Dicho de forma sencilla: los ETF UCITS suelen ser entre tres y cinco veces más baratos que el fondo medio y, además, mucho más fáciles de analizar. A largo plazo, esa diferencia tiende a dominar el resultado.

Por qué tantos inversores eligen fondos indexados

Los costes van primero. Y capitalizan.

Una diferencia anual de un punto porcentual puede parecer asumible, pero en 20 años puede erosionar más del 20 % del patrimonio. Es el principal motivo por el que la gestión pasiva ha ganado terreno de forma constante.

La calidad del seguimiento es otro factor. Los ETF UCITS bien gestionados replican sus índices con precisión. Muchos fondos activos no. Tras comisiones, las desviaciones suelen jugar en contra del inversor.

También importa la accesibilidad. En España, los ETF UCITS están ampliamente disponibles a través de brókeres, normalmente sin inversión mínima. Súmese la supervisión bajo el marco UCITS —informes estandarizados, reglas de diversificación y portabilidad transfronteriza— y el atractivo se entiende solo.

Y luego está la flexibilidad. Elegir entre clases acumulativas (reinvierten dividendos) o distributivas (los reparten) permite ajustar la fiscalidad y el flujo de caja. En los fondos tradicionales, la reinversión suele ser automática, pero el tratamiento fiscal puede diferir de forma material.

Aquí empiezan a importar los detalles.

Cuándo los fondos tradicionales siguen teniendo sentido

La indexación no es una solución universal.

La gestión activa puede aportar valor en nichos concretos: sectores muy específicos, mercados pequeños o estrategias donde la construcción del índice es menos eficiente. Además, en algunos países, ciertas reglas fiscales locales pueden favorecer estructuras concretas de fondos frente a los ETF.

La comodidad también cuenta. Para quien prefiere aportaciones automáticas sin operar en mercado, los fondos tradicionales pueden resultar más sencillos, aunque más caros.

Eso sí, ojo con el style drift. No todos los fondos activos se mantienen fieles a su mandato, y el perfil de riesgo puede cambiar sin hacer ruido.

Riesgos y fricciones que a menudo se pasan por alto

La dispersión de resultados existe. En periodos de diez años, más del 75 % de los fondos de renta variable europea gestionados activamente no baten a su índice tras costes, según Morningstar (dependiendo de la categoría y el periodo).

Las comisiones son el principal culpable, pero no el único. Gastos de entrada y salida, custodia y corretaje pueden mermar la rentabilidad incluso en ETF de TER bajo. La disponibilidad también varía: muchos fondos se distribuyen solo a nivel nacional, limitando el acceso.

La regulación añade otra capa. Cambios en MiFID II, PRIIPs y las normas de etiquetado influyen en cómo se venden, informan y acceden los productos en Europa.

Nada de esto invalida una u otra estructura. Refuerza la necesidad de entender cómo funcionan en la práctica.

Comprobación de realidad: combinar ambos enfoques

Para la mayoría de inversores a largo plazo, los fondos indexados europeos de bajo coste siguen siendo la base más eficiente. Eso no excluye la gestión activa por completo.

Un compromiso habitual es el enfoque core–satélite:

- Core (≈70 %): ETF UCITS que replican índices amplios de renta variable europea

- Satélite (≈20 %): fondos activos seleccionados en nichos concretos (por ejemplo, small caps o infraestructuras)

- Satélite (≈10 %): fondos ESG o temáticos alineados con tendencias de largo plazo

La lógica es clara: mantener los costes bajos donde el mercado es eficiente y asumir riesgo selectivo, medido, donde la gestión activa puede aportar valor.

Simple. Disciplinado. Realista.

Casos prácticos: cómo utilizan los inversores europeos los fondos indexados en 2026

Los fondos indexados europeos pueden replicar los mismos índices, pero su uso real cambia mucho según el país. Fiscalidad, estructuras de cuenta y acceso al mercado pesan más que la etiqueta del benchmark. En la práctica, mucho más.

Así se traduce esto en varios mercados clave de la UE.

España: gestionar retenciones y preferencias ESG

El inversor español valora tradicionalmente el dividendo, pero se enfrenta a una retención del 19 % en el momento del cobro. Plusvalías y dividendos tributan después en la base del ahorro del IRPF, con tipos progresivos.

Para limitar la fiscalidad recurrente, muchas carteras optan por ETF UCITS acumulativos o por estrategias con sesgo ESG, alineadas con preferencias locales.

Asignación ilustrativa:

- 60 % STOXX Europe 600 UCITS ETF (Acc)

- 25 % MSCI Europe ESG Leaders UCITS ETF (Acc)

- 15 % Euro Stoxx 50 UCITS ETF (Acc)

Un ejemplo sencillo: un dividendo bruto de 1.000 € deja unos 810 € tras la retención inicial. La tributación final dependerá del total de rentas del ahorro en la declaración anual. Los ETF acumulativos evitan pagos periódicos, aunque no eliminan las obligaciones de información.

Vigilancia regulatoria (España): la CNMV marca las pautas de información y supervisión de productos UCITS.

Alemania: construir un núcleo UCITS con conciencia fiscal

Alemania es el mayor mercado de ETF de Europa por volumen. A mediados de 2025, los inversores alemanes acumulaban en torno a 500.000 millones de euros en ETF, entre clientes minoristas e institucionales. Los planes de ahorro periódicos (ETF-Sparpläne) explican buena parte de este crecimiento.

Las carteras a largo plazo suelen apoyarse en ETF UCITS de bajo coste, domiciliados en Irlanda o Luxemburgo. No es casualidad: influyen tanto la oferta disponible como la interacción entre retenciones en origen, convenios fiscales y el marco tributario alemán.

Asignación ilustrativa:

- 70 % iShares Core MSCI Europe UCITS ETF (Acc) — núcleo de grandes y medianas compañías

- 20 % SPDR STOXX Europe 600 UCITS ETF (Acc) — mayor amplitud, con small caps

- 10 % Xtrackers MSCI Europe Small Cap UCITS ETF — sesgo a crecimiento

Las clases acumulativas son habituales. Los dividendos se reinvierten dentro del fondo, favoreciendo el efecto compuesto y reduciendo flujos imponibles recurrentes.

Vigilancia regulatoria (Alemania): obligación de KID bajo PRIIPs y referencia constante a las guías de ESMA.

Italia: acumulación y diferimiento fiscal

Italia aplica un 26 % fijo sobre dividendos y plusvalías. El incentivo es claro: diferir impuestos y simplificar la gestión.

Asignación ilustrativa:

- 65 % MSCI Europe UCITS ETF (Acc)

- 20 % STOXX Europe 600 UCITS ETF (Acc)

- 15 % ETF europeo de small caps o factor calidad

Un dividendo de 1.000 € se reduce a 740 € tras impuestos. Reinvertir vía clases acumulativas, en lugar de tributar cada año, genera diferencias relevantes con el tiempo. Las aportaciones periódicas ayudan además a suavizar la volatilidad.

Vigilancia regulatoria (Italia): actualizaciones del Ministerio de Economía y Finanzas.

Países Bajos: costes, acceso y el sistema Box 3

El sistema neerlandés sigue otra lógica. Bajo Box 3, se tributa por un rendimiento presunto, no por la ganancia real. Esto hace que el control de costes y la eficiencia operativa sean críticos.

Los ETF UCITS cotizados en Euronext destacan por denominación en euros, liquidez y spreads ajustados.

Asignación ilustrativa:

- 70 % STOXX Europe 600 UCITS ETF (Acc)

- 20 % MSCI Europe UCITS ETF (Acc)

- 10 % ETF temático o ESG

Incluso en años de rentabilidad modesta, puede haber tributación. Las reformas recientes permiten, en ciertos casos, ajustar el impuesto al rendimiento real, pero el régimen sigue en transición.

Vigilancia regulatoria (Países Bajos): evolución del Box 3 bajo la supervisión de la Belastingdienst.

Francia: aprovechar el PEA sin perder diversificación

Francia cuenta con una ventaja clara: el Plan d’Épargne en Actions (PEA). Tras cinco años, ofrece un tratamiento fiscal muy favorable, pero solo para activos UE/EEE elegibles.

Por eso, muchos inversores combinan ETF UCITS aptos para PEA con otros productos fuera de esta envolvente.

Asignación ilustrativa:

- 70 % ETF MSCI Europe o STOXX Europe 600 elegible para PEA (Acc)

- 20 % Euro Stoxx 50 UCITS ETF (Acc)

- 10 % ETF ESG o temático fuera del PEA

La clave es la elegibilidad. No todos los ETF UCITS europeos pueden incluirse en un PEA, aunque sigan índices similares.

Recordatorio práctico: comprobar siempre la elegibilidad antes de invertir.

Todos los ejemplos son ilustrativos y no constituyen asesoramiento personalizado. Los resultados dependen de la residencia fiscal, la situación individual y la normativa aplicable en cada caso.

Cómo empezar con fondos indexados europeos desde España (paso a paso, 2026)

Empezar a invertir en fondos indexados europeos no va de encontrar el ETF “perfecto”. Va de ordenar bien la estructura desde el principio. El orden importa. Mucho.

Este es un enfoque práctico, pensado para un inversor residente en España en 2026.

- Define tu objetivo (antes de mirar productos)

¿Para qué es este dinero?

Jubilación, compra de vivienda, creación de patrimonio a largo plazo. No es lo mismo.

Un horizonte de 30 años puede absorber volatilidad. Uno de cinco, normalmente no. Aquí no hay respuestas correctas, pero sí consecuencias. Sé honesto. Todo lo demás se construye a partir de esto. - Elige el índice, no el ETF

Antes de seleccionar un producto, decide qué mercado quieres replicar.

– Exposición amplia a Europa → STOXX Europe 600

– Mezcla de grandes y medianas compañías → MSCI Europe

– Sesgo claro a grandes blue chips → Euro Stoxx 50

– Preferencias de sostenibilidad → variantes ESG de estos índices

Para la mayoría de inversores que empiezan en 2026, los ETF UCITS amplios basados en STOXX Europe 600 o MSCI Europe siguen siendo el punto de partida más sensato.

Simple suele ganar a ingenioso en esta fase. - Selecciona el ETF UCITS

Con el índice claro, la elección se vuelve técnica.

Compara:

– TER (coste total)

– Tracking error

– Domicilio del fondo

– Liquidez y horquilla bid–ask habitual

– Clase de participación

Las clases acumulativas (Acc) reinvierten dividendos automáticamente. Las distributivas (Dist) los reparten. En España, las Acc suelen encajar mejor para quien busca capitalizar a largo plazo, aunque las obligaciones fiscales sigan existiendo.

Lee siempre la ficha del fondo. La metodología del índice y la frecuencia de rebalanceo pesan más que cualquier etiqueta comercial. - Elige bróker y calcula el coste real

El TER no es toda la historia. Ni de lejos.

Comisiones de compra y venta, custodia, posibles comisiones de inactividad, márgenes en cambio de divisa o costes de salida pueden sumar varias décimas porcentuales al año. Dos inversores con el mismo ETF, pero en brókeres distintos, pueden obtener resultados netos muy diferentes.

También conviene comprobar:

– si permite compras fraccionadas,

– si ofrece planes de inversión automáticos.

En España son cada vez más habituales. Y facilitan empezar con poco capital y aportar con regularidad.

Este paso se subestima con demasiada frecuencia. Error. - Empieza poco a poco y diversifica

No necesitas una gran cantidad inicial.

Un ejemplo sencillo: 1.000 euros repartidos entre un ETF europeo amplio y otro más concentrado en grandes compañías. A partir de ahí, aportaciones periódicas mensuales o trimestrales ayudan a suavizar el momento de entrada y reducen el riesgo de acertar —o fallar— con el timing.

La constancia suele importar más que la precisión. - Automatiza siempre que puedas

La automatización elimina fricción.

Los ETF acumulativos reinvierten dividendos sin que tengas que hacer nada. Los distributivos pueden funcionar, pero exigen reinversión manual o planificación de cobros y suelen generar más eventos fiscales.

Para el interés compuesto, la automatización ayuda más de lo que parece. - Supervisa, no micromanejes

Los fondos indexados no necesitan vigilancia constante.

Una revisión trimestral para comprobar pesos y un rebalanceo anual suelen ser suficientes. Más allá de eso, lo importante está fuera del mercado: los cambios regulatorios.

Durante 2025–2026 siguen evolucionando aspectos clave de PRIIPs, SFDR y MiFID II, que pueden afectar a cómo se clasifican y distribuyen los productos en España.

Los mercados se mueven. Las reglas cambian. Las carteras se ajustan. Despacio.

Perspectiva profesional

Para inversores con cuentas en varios países, situaciones fiscales complejas o patrimonios relevantes, el asesoramiento profesional puede marcar la diferencia. Un asesor financiero o fiscal autorizado en España ayuda a cumplir la normativa y optimizar el resultado después de impuestos.

En Europa —y especialmente en España— los detalles no son secundarios. Deciden.

Conclusión

En 2026, invertir en fondos indexados y ETF UCITS en España ya no es una cuestión de tendencias, sino de estructura. Los índices europeos ofrecen exposiciones muy distintas entre sí, pero lo que realmente determina el resultado para el inversor español es la combinación de costes, fiscalidad, domicilio del fondo y encaje dentro de una cartera coherente. UCITS aporta un marco sólido de protección y transparencia, pero no elimina la necesidad de entender cómo tributan los dividendos, cómo se acumulan las comisiones ni qué sesgos introduce cada índice. A largo plazo, las decisiones aparentemente “aburridas” —índice amplio, bajo TER, clase acumulativa y disciplina— suelen pesar más que cualquier ajuste táctico o promesa de rentabilidad extra. pasted

Puntos clave

- UCITS es el estándar en España, pero no garantiza por sí solo eficiencia fiscal ni menores costes totales.

- El índice importa más de lo que parece: STOXX Europe 600 maximiza diversificación, MSCI Europe equilibra riesgo y estabilidad, y Euro Stoxx 50 concentra exposición en grandes compañías.

- Los costes se acumulan en silencio: pequeñas diferencias en el TER pueden traducirse en miles de euros a largo plazo.

- La fiscalidad española es decisiva: dividendos y plusvalías tributan en la base del ahorro del IRPF; las clases acumulativas simplifican la gestión, no eliminan impuestos.

- El domicilio del ETF puede marcar diferencias, especialmente en la retención en origen de dividendos.

- Los ETF ESG no buscan batir al mercado, sino alinear la inversión con criterios de sostenibilidad bajo el marco SFDR.

- La inversión indexada reduce complejidad, no riesgo: volatilidad, cambios regulatorios y fricciones operativas siguen presentes.

- Las carteras sencillas suelen resistir mejor: un núcleo amplio, complementos claros y rebalanceos periódicos.

- El bróker también cuenta: comisiones operativas, spreads y facilidad de acceso influyen en la rentabilidad neta.

- A largo plazo, disciplina y estructura pesan más que la precisión, tanto en la elección del índice como en el momento de entrada.

Preguntas frecuentes (FAQ) sobre fondos indexados y ETF UCITS en España (2026)

Ambos replican un índice, pero funcionan de forma distinta. El ETF cotiza en bolsa y se compra y vende intradía; el fondo indexado tradicional se valora una vez al día. A efectos prácticos, los ETF suelen ser más baratos y transparentes, mientras que los fondos permiten traspasos sin peaje fiscal en España.

Porque el marco UCITS es el estándar regulatorio para productos vendidos a inversores minoristas en la UE. Garantiza diversificación mínima, reglas de custodia y un nivel elevado de protección del inversor bajo la supervisión de la CNMV y ESMA.

Depende del objetivo. Para acumular patrimonio a largo plazo, las clases acumulativas (Acc) suelen ser más prácticas, ya que evitan cobros periódicos de dividendos. Eso sí, no eliminan las obligaciones fiscales en el IRPF.

No. Los fondos de inversión permiten traspasos sin tributar. Los ETF, en general, no. En ambos casos, dividendos y plusvalías tributan en la base del ahorro del IRPF cuando se materializan.

Para la mayoría, STOXX Europe 600 o MSCI Europe. Ofrecen una exposición amplia y diversificada. El Euro Stoxx 50 es más concentrado y suele encajar mejor como complemento que como núcleo único.

No necesariamente. Los ETF ESG cambian las reglas de selección y ponderación, pero no están diseñados para batir al mercado. Su función principal es alinear la cartera con criterios de sostenibilidad, no maximizar rentabilidad.

Importa, sobre todo por las retenciones en origen sobre dividendos. En ciertos índices, un domicilio puede ser más eficiente que otro. No es una regla universal, pero a largo plazo puede marcar diferencias.

Mucho. Una diferencia pequeña de costes anuales puede suponer miles de euros menos tras 15 o 20 años. En inversión indexada, controlar costes suele ser más importante que afinar el índice.

Sí. Muchos brókeres permiten empezar con importes reducidos, compras fraccionadas y aportaciones periódicas. La barrera de entrada es hoy mucho más baja que hace una década.

No siempre. Pero si tienes varias cuentas, situaciones fiscales complejas o un patrimonio elevado, el asesoramiento de un profesional autorizado en España puede evitar errores costosos.

Iva Buće es máster en Economía, especializada en marketing digital y logística. Combina el pensamiento analítico con la comunicación creativa para hacer que la inversión y la educación financiera sean más comprensibles. En Finorum escribe sobre finanzas, mercados y la relación entre tecnología y tendencias de inversión en Europa.

Sources & References

EU regulations & taxation

- European Commission / Taxation & Customs — Costes y Rendimiento, 2024

- ESMA

- MiFID II

- objetivos de sostenibilidad

- PRIIPs

- Reglamento SFDR

- Taxonomía de la UE

- UCITS