Les ETF et fonds indiciels en France se sont imposés comme le socle de l’investissement de long terme, à condition d’en maîtriser la fiscalité, les coûts et le cadre UCITS.

Avertissement :

Les informations présentées sur Finorum sont fournies à titre éducatif et informatif uniquement et ne constituent pas des conseils financiers, d’investissement ou fiscaux.

Tout investissement comporte des risques, y compris la perte potentielle du capital investi.

Vous devez toujours effectuer vos propres recherches ou consulter un conseiller financier qualifié avant toute décision d’investissement.

Finorum ne promeut ni ne recommande aucun produit ou établissement financier spécifique.

Introduction

En 2026, les ETF et fonds indiciels ne relèvent plus d’un choix marginal en France. Ils se sont imposés au cœur de l’allocation des investisseurs particuliers. Les encours des ETF UCITS distribués en Europe ont franchi le seuil des 3 billions de dollars, atteignant 3,01 T$ fin septembre 2025. Une progression continue, qui confirme une dynamique structurelle plutôt que conjoncturelle.

Qu’est-ce qui alimente ce mouvement ? Les coûts, d’abord. Avec des TER souvent inférieurs à 0,2 %, la gestion indicielle exerce une pression durable sur les frais. La réglementation, ensuite. Et, il faut le dire, le pragmatisme des épargnants. Pour les fonds indiciels et ETF accessibles aux investisseurs français, le cadre UCITS s’est imposé comme la norme. Non pour promettre des rendements supérieurs, mais pour encadrer l’essentiel : règles de diversification, ségrégation des actifs, transparence de l’information et protection de l’investisseur, sous le contrôle de l’AMF et conformément aux exigences de l’ESMA.

Cette structuration concerne aussi bien les expositions larges — indices actions européens ou mondiaux — que des stratégies plus ciblées. ETF éligibles au PEA répliquant les grandes capitalisations françaises ou de la zone euro, ou encore fonds intégrant des filtres ESG soumis aux contraintes de la SFDR et aux lignes directrices de l’ESMA en matière de dénomination et de composition des fonds durables. En pratique, l’offre s’est profondément rationalisée.

C’est là que la distinction devient essentielle. Identifier les ETF et fonds indiciels en France ne se résume pas à comparer des performances passées. Il s’agit de vérifier l’éligibilité UCITS réelle, d’évaluer l’effet cumulatif des frais dans le temps, et surtout d’intégrer la fiscalité française — PEA, compte-titres ordinaire, et PFU (actuellement à 30 %, avec une hausse à 31,4 % envisagée à compter de 2026). Pour l’investisseur français, ces paramètres pèsent désormais plus lourd que le nom de l’indice affiché sur la fiche produit. Tout simplement.

Croissance estimée des encours des ETF en Europe entre 2015 et 2026 (en milliards de dollars). Les données présentées sont indicatives et reposent sur des estimations de marché, et non sur des statistiques officielles.

ETF actions européens en 2026 : STOXX, Euro Stoxx 50 ou MSCI Europe ?

Fonds indiciels STOXX Europe 600 : l’exposition la plus large

Le STOXX Europe 600 est l’indice le plus étendu des trois. Il regroupe 600 entreprises — grandes, moyennes et petites capitalisations — réparties sur 17 à 18 marchés européens développés. Au total, près de 90 % de la capitalisation boursière flottante de la région est couverte. Une vision large. Presque exhaustive.

Cette ampleur se reflète dans la composition sectorielle. Sur les déclinaisons intégrant des filtres ESG — largement utilisées via des ETF UCITS distribués en France — les financières figurent souvent parmi les principaux poids, aux côtés de la santé, de l’industrie et de la technologie. Les secteurs plus fragmentés (télécoms, immobilier, services aux collectivités, énergie) complètent l’ensemble avec des pondérations plus modestes.

Pourquoi cet indice est-il privilégié par de nombreux investisseurs français ? Pour la diversification, tout simplement : tailles de capitalisation variées, secteurs multiples, exposition paneuropéenne.

Le revers est connu. Le recouvrement avec les grandes capitalisations est important et l’exposition aux petites valeurs peut accroître la volatilité, notamment pour les épargnants investissant régulièrement, par exemple via un PEA, plutôt qu’en une seule fois.

En pratique, les ETF UCITS répliquant le STOXX Europe 600 constituent une brique centrale des allocations actions européennes les plus larges.

SEO intégré dans ce paragraphe :

- ETF et fonds indiciels en France

- ETF UCITS Europe

- investir en ETF en France

- ETF à large diversification

- ETF actions Europe

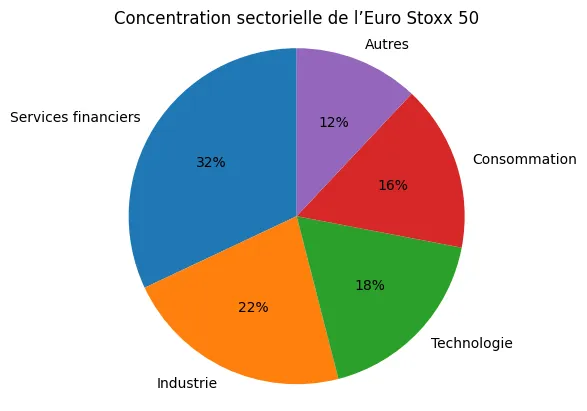

ETF Euro Stoxx 50 : les grandes capitalisations de la zone euro

Changement de registre avec l’Euro Stoxx 50. Ici, la sélection est assumée. L’indice regroupe 50 grandes entreprises parmi les plus liquides de la zone euro, pondérées par leur capitalisation flottante. La couverture géographique est limitée, généralement à 8 à 12 pays. La concentration est un choix, pas un effet secondaire.

On y retrouve des noms familiers pour les investisseurs français : LVMH, SAP, TotalEnergies, mais aussi de grandes banques et groupes industriels européens. La structure sectorielle reflète cette élite : poids élevé des financières, de l’industrie, de la technologie et de la consommation, avec peu d’espace pour les segments défensifs ou les petites capitalisations.

Pourquoi s’y exposer ? Pour la liquidité et une exposition directe aux leaders économiques de la zone euro.

Le risque est symétrique : une forte concentration, à la fois sectorielle et géographique. En cas de choc spécifique à la zone euro, les replis peuvent être plus marqués que sur des indices plus diversifiés.

Les ETF UCITS Euro Stoxx 50, souvent éligibles au PEA, restent ainsi des outils privilégiés dans des stratégies plus tactiques ou à horizon plus court.

SEO intégré dans ce paragraphe :

- ETF Euro Stoxx 50

- ETF UCITS éligibles au PEA

- investir en ETF en France

- comparatif ETF France

- ETF zone euro

Répartition sectorielle estimée de l’indice Euro Stoxx 50. Les pondérations présentées sont indicatives et reposent sur des données de marché agrégées, non sur des chiffres officiels.

ETF MSCI Europe : un équilibre assumé

Entre la couverture très large du STOXX Europe 600 et la concentration de l’Euro Stoxx 50, MSCI Europe occupe une position intermédiaire, souvent jugée plus lisible par les investisseurs français. L’indice regroupe les grandes et moyennes capitalisations de 15 marchés européens développés, soit environ 85 % de la capitalisation boursière flottante. Les petites valeurs en sont exclues par construction. Le nombre de titres évolue autour de 400, au fil des rééquilibrages.

Moins exhaustif que le STOXX Europe 600, mais nettement moins concentré que l’Euro Stoxx 50. Cette structure se traduit, en général, par une volatilité plus contenue, sans renoncer à une exposition régionale diversifiée. Pour un investisseur français construisant une allocation actions de long terme — via un PEA ou un compte-titres ordinaire — ce compromis est souvent privilégié.

Ce positionnement explique pourquoi de nombreux ETF UCITS actions européennes utilisés comme piliers de portefeuille continuent de s’appuyer sur MSCI Europe comme indice de référence. La lisibilité prime sur l’exhaustivité.

Atout principal : une exposition large aux actions européennes avec un profil de risque plus régulier.

Limite assumée : aucune exposition aux petites capitalisations et une corrélation plus élevée avec les marchés développés mondiaux.

Comparaison des principaux indices actions européens en 2026

| Indice | Nombre de sociétés | Couverture du marché | Biais structurel | ETF UCITS couramment utilisés en France | Liquidité |

|---|---|---|---|---|---|

| STOXX Europe 600 | 600 | Grandes, moyennes et petites capitalisations européennes | Très large, multisectoriel | SPDR STOXX Europe 600 UCITS ETF | Élevée |

| Euro Stoxx 50 | 50 | Grandes capitalisations de la zone euro uniquement | Concentré, biais cyclique | SPDR Euro Stoxx 50 UCITS ETF | Très élevée |

| MSCI Europe | Environ 400 | Grandes et moyennes capitalisations européennes | Équilibré, sans small caps | iShares Core MSCI Europe UCITS ETF | Élevée |

Les pondérations sectorielles et la composition des indices reflètent les données disponibles fin 2025. Les constituants et allocations évoluent au fil des révisions et rééquilibrages périodiques des indices. Pour un investisseur français, ces ajustements peuvent avoir un impact réel sur la volatilité, la diversification et, en pratique, sur l’adéquation de l’indice avec une détention via PEA ou compte-titres.

Fonds indiciels ESG européens en 2026 : la montée en puissance de l’investissement durable

La montée en puissance des fonds indiciels ESG constitue l’un des changements les plus marquants observés sur le marché européen des ETF. En France, ce mouvement ne relève pas d’un simple effet de mode. Il s’inscrit dans un cadre réglementaire précis, structuré par la taxonomie européenne et le règlement SFDR, qui impose aux sociétés de gestion de classifier leurs produits et de détailler la manière dont les risques et objectifs de durabilité sont intégrés. Dans ce contexte, les versions ESG des grands indices — MSCI Europe, STOXX Europe 600, Euro Stoxx 50 — se sont imposées comme des déclinaisons standard au sein de l’univers des ETF UCITS accessibles aux investisseurs français. Les flux observés tout au long de 2025 confirment cette tendance, avec une part croissante des ETF durables dans les encours totaux européens.

Il faut cependant être clair. Une classification ESG n’est pas un certificat de qualité financière. Elle ne garantit ni une surperformance, ni une réduction automatique du risque. Les fonds indiciels ESG ne suppriment ni la concentration sectorielle ni la cyclicité des marchés. Ce qu’ils modifient avant tout, c’est le cadre de sélection — exclusions, filtres extra-financiers, ajustements de pondération — sans remettre en cause la logique indicielle sous-jacente. Le cadre réglementaire lui-même reste évolutif. Les discussions autour d’un possible « SFDR 2.0 », avec un abandon progressif de la classification Article 6 / 8 / 9 au profit d’un système de labels plus lisible, montrent que les catégories ESG en 2025–2026 doivent être considérées comme transitoires. Pour l’investisseur français, les labels ESG relèvent d’abord d’une obligation de transparence réglementaire, pas d’un label définitif de qualité.

Dans la plupart des portefeuilles, les fonds indiciels ESG européens jouent donc un rôle d’outil d’alignement. Ils permettent d’exprimer des préférences en matière de durabilité tout en conservant les caractéristiques clés des ETF UCITS larges : diversification, liquidité et discipline de coûts. Cette distinction est souvent sous-estimée. Et pourtant, elle est essentielle.

Les risques des fonds indiciels européens en 2026 : ce qui compte encore

L’investissement indiciel réduit la complexité. Il ne supprime pas le risque. Même les ETF actions européens les plus diversifiés restent exposés à des facteurs structurels que les investisseurs sous-estiment parfois. La volatilité de marché est la plus évidente : en période de récession ou de choc régional, les indices européens peuvent corriger brutalement, indépendamment de leur diversification apparente.

Le risque de change constitue un autre paramètre clé. Un ETF coté dans une devise différente de celle de l’investisseur introduit une exposition au FX susceptible d’amplifier ou d’atténuer les performances. Pour un investisseur français, ce facteur peut peser sensiblement sur le rendement réel.

Viennent ensuite les frictions. Spreads achat–vente, frais de courtage, écarts de réplication. Pris isolément, ces éléments paraissent secondaires. Sur la durée, ils s’additionnent. La fiscalité pèse davantage encore : retenues à la source sur les dividendes, règles d’imposition des plus-values, obligations déclaratives. Les écarts entre pays restent significatifs, comme le rappellent régulièrement les synthèses fiscales de cabinets spécialisés.

Enfin, le risque réglementaire ne doit pas être négligé. Les méthodologies d’indice évoluent, les pondérations sectorielles changent, et les ajustements réglementaires — de PRIIPs à MiFID II — peuvent affecter les rendements nets sans lien direct avec la performance des marchés. Rien de tout cela ne remet en cause l’investissement indiciel. Cela rappelle simplement la nécessité de comprendre précisément ce que l’on détient.

Construire un portefeuille de fonds indiciels européens en 2026

Il n’existe pas d’allocation universellement optimale. En revanche, les structures simples tendent à mieux résister que les montages complexes. Une approche pragmatique consiste souvent à bâtir un noyau actions européennes large, à y adjoindre une exposition plus concentrée aux grandes capitalisations, puis à compléter avec une allocation satellite.

Concrètement, cela se traduit fréquemment par un ETF STOXX Europe 600 comme socle de diversification, un ETF Euro Stoxx 50 pour la liquidité et l’exposition aux leaders de la zone euro, et une allocation plus modeste vers un ETF ESG ou small caps UCITS. Chaque composante joue un rôle précis : l’indice large apporte la diversification géographique et sectorielle, la poche blue chips renforce la lisibilité et la négociabilité, tandis que le satellite introduit un biais assumé — durabilité, taille ou croissance — sans déséquilibrer l’ensemble. Simple. Délibéré.

Réglementation UCITS et accès aux ETF en France et en Europe

UCITS harmonise les règles des fonds. Pas l’accès aux marchés. Deux investisseurs peuvent acheter le même ETF UCITS et vivre une expérience différente selon leur pays de résidence. Lieu de cotation, disponibilité sur les plateformes, frais de transaction et traitement fiscal varient sensiblement. Un investisseur français n’accède pas nécessairement aux mêmes conditions qu’un investisseur néerlandais ou allemand, même pour un produit identique.

UCITS garantit la protection de l’investisseur, des règles strictes de diversification et un haut niveau de transparence. Il ne garantit ni une accessibilité universelle, ni une optimisation des coûts sur chaque marché. Vérifier la disponibilité d’un ETF auprès de son courtier français reste donc une étape incontournable.

ETF UCITS européens à faible coût et fiscalement efficients en 2026

Le coût fait partie des rares variables que l’investisseur peut réellement maîtriser. En Europe, les ETF UCITS répliquant les grands indices actions affichent aujourd’hui des TER compris entre 0,07 % et 0,12 %. La différence paraît minime. Elle est pourtant déterminante sur le long terme.

Un investissement de 10 000 euros progressant à 7 % par an atteint près de 38 700 euros sur vingt ans. Ajouter seulement 0,20 % de frais annuels supplémentaires conduit à une perte de plus de 1 500 euros. Sans bruit. Juste l’effet des mathématiques. Selon les données de justETF fin 2025, parmi les fonds indiciels actions européennes les plus efficients figurent notamment iShares Core MSCI Europe UCITS ETF et SPDR STOXX Europe 600 UCITS ETF. Les ETF small caps MSCI Europe, plus coûteux, répondent à une logique différente : élargir l’exposition, au prix de frais plus élevés. Face à des fonds actions actifs facturant encore souvent 1 % ou plus, l’écart n’est pas conjoncturel. Il est structurel. Et sur le long terme, les frais comptent souvent davantage que le choix précis de l’indice.

La fiscalité, un facteur décisif pour les fonds indiciels européens

Les frais captent l’attention. La fiscalité, elle, décide souvent du rendement net.

En Europe, le traitement fiscal des ETF varie bien davantage que ne l’anticipent de nombreux investisseurs. Les travaux récurrents de cabinets comme PwC ou KPMG le confirment : l’imposition des dividendes, les règles applicables aux plus-values et les obligations déclaratives diffèrent non seulement d’un pays à l’autre, mais aussi selon la structure du produit et son pays de domiciliation. Deux investisseurs détenant le même ETF UCITS peuvent ainsi aboutir à des performances nettes sensiblement différentes.

C’est à ce niveau que les écarts commencent réellement à se creuser.

Dividendes et plus-values : panorama fiscal en Europe (2025–2026)

| Pays | Fiscalité des dividendes | Fiscalité des plus-values | Points pratiques |

|---|---|---|---|

| Allemagne | 26,375 % (Abgeltungsteuer 25 % + solidarité) | 26,375 % à la cession | Les ETF UCITS domiciliés en Irlande ou au Luxembourg peuvent bénéficier d’allègements à la source selon les marchés sous-jacents |

| Espagne | Retenue à la source de 19 % | Barème progressif de 19 % à 28 % | Les revenus doivent être déclarés chaque année, y compris pour les ETF capitalisants |

| Italie | Flat tax de 26 % | Flat tax de 26 % | Le taux réduit de 12,5 % concerne uniquement certaines obligations souveraines UE |

| Pays-Bas | Système Box 3 (rendement forfaitaire) | Pas de CGT classique | Imposition sur un rendement présumé (taux effectif env. 36 % au-delà de 57 000 €), réforme en cours |

| France | PFU : 12,8 % IR + 17,2 % prélèvements sociaux | PFU 30 %, 31,4 % prévu à partir de 2026 | Le PEA permet une exonération d’IR après cinq ans pour les actifs éligibles UE/EEE |

Taux indicatifs pour 2025–2026, hors situations particulières (abattements, exonérations, options au barème, cas personnels).

Pour un investisseur français, la distinction entre PEA et compte-titres ordinaire reste déterminante. À indice identique, l’écart de rendement net peut devenir significatif sur la durée.

Pourquoi le domicile de l’ETF compte — sans constituer une règle universelle

Même dans le cadre UCITS, l’efficacité fiscale n’est pas homogène. Le pays de domiciliation de l’ETF — le plus souvent Irlande ou Luxembourg — influe sur la retenue à la source appliquée aux dividendes avant leur perception par l’investisseur.

Les ETF UCITS domiciliés en Irlande bénéficient souvent de conventions fiscales favorables, notamment sur les dividendes issus de grands marchés internationaux. Sur un rendement de dividende de 2 %, un différentiel de 10 % de retenue à la source s’accumule discrètement au fil des années. Cela dit, l’avantage dépend de la composition de l’indice et du régime fiscal local. L’Irlande n’est pas systématiquement la meilleure option.

Cette nuance est fréquemment sous-estimée. Et sur le long terme, elle pèse.

Les angles morts que les investisseurs sous-estiment encore

Des frais faibles ne garantissent pas une fiscalité optimisée.

Le droit fiscal national prime toujours sur l’harmonisation européenne. La fiscalité des dividendes en Espagne obéit à une logique différente de celle de la Belgique. Le système néerlandais de la Box 3 ne ressemble en rien aux régimes classiques de plus-values. À cela s’ajoutent les coûts de rééquilibrage, les écarts de réplication et les retenues à la source, susceptibles d’éroder la performance même sur des ETF à TER très bas.

La réglementation évolue en permanence : ajustements de MiFID II, réformes PRIIPs, modifications des cadres fiscaux nationaux, évolutions autour de SFDR. Une solution pertinente en 2025 peut nécessiter une réévaluation quelques années plus tard.

Être informé compte davantage que rechercher une optimisation parfaite.

Réalité terrain pour l’investisseur français

Lorsqu’il s’agit de sélectionner les meilleurs ETF et fonds indiciels en France, se focaliser uniquement sur le TER le plus bas est rarement optimal.

Un ETF légèrement plus cher mais mieux aligné avec la fiscalité française peut produire un rendement net supérieur dans le temps. En pratique, cela se traduit souvent par :

- un investisseur allemand privilégiant des ETF UCITS domiciliés en Irlande pour optimiser la fiscalité des dividendes étrangers ;

- un investisseur néerlandais favorisant des ETF cotés sur Euronext pour réduire les coûts opérationnels ;

- un investisseur français optant pour des ETF UCITS européens, éligibles au PEA lorsque possible, plutôt que pour des fonds domiciliés hors UE, afin d’éviter des retenues inutiles et une fiscalité moins efficiente.

Les impôts ne figurent pas dans les graphiques de performance.

Mais ils se cumulent, exactement comme les frais.

Fonds indiciels européens ou fonds traditionnels : le vrai arbitrage en 2026

Pendant des décennies, les fonds d’investissement traditionnels ont constitué le véhicule par défaut pour l’épargne financière en Europe, et en France en particulier. Cet équilibre s’est nettement déplacé. En 2026, les fonds indiciels UCITS et les ETF captent l’essentiel des nouveaux flux, portés par une combinaison difficile à ignorer : coûts plus faibles, règles claires de transparence, et accès simplifié via les courtiers en ligne.

Le choix n’est plus idéologique. Il est devenu opérationnel. Fonds indiciels et fonds traditionnels ne remplissent pas les mêmes fonctions, et comprendre leurs différences est désormais indispensable.

Fonds indiciels UCITS vs fonds traditionnels : les différences clés

| Caractéristique | Fonds indiciels européens (ETF UCITS) | Fonds traditionnels (actifs ou passifs) |

|---|---|---|

| Frais (TER) | En général 0,07 % à 0,30 % (hors frais de courtage) | Environ 0,80 % à 1,50 % (actifs) ; 0,20 % à 0,60 % (passifs) |

| Écart de suivi (tracking error) | Généralement faible, dépend du fournisseur | Souvent plus élevé, surtout en gestion active |

| Transparence | Publication quotidienne de la composition | Publication mensuelle ou trimestrielle |

| Liquidité | Négociation en continu en Bourse | Valorisation une fois par jour (VL) |

| Dividendes | Parts capitalisantes (Acc) ou distribuantes (Dist) | Réinvestissement souvent automatique |

| Efficience fiscale | Souvent favorable sous structure UCITS | Très dépendante du domicile et du montage |

| Approche | Réplication indicielle passive | Gestion active ou passive |

Ordres de grandeur basés sur les données ESMA (« Costs and Performance of EU Retail Investment Products », 2024) et l’EFAMA Fact Book 2025.

En pratique, un ETF UCITS coûte souvent trois à cinq fois moins cher qu’un fonds traditionnel moyen. Sur le long terme, cet écart tend à dominer largement le résultat final.

Pourquoi les investisseurs privilégient les fonds indiciels

Les frais arrivent en tête. Et ils se cumulent.

Un écart de 1 point de pourcentage par an peut sembler marginal. Sur vingt ans, il peut pourtant amputer plus de 20 % du capital final, selon les données de long terme de Morningstar. C’est la raison principale de la progression constante de la gestion indicielle.

La qualité de réplication joue également un rôle clé. Les ETF UCITS bien gérés suivent leurs indices de près. De nombreux fonds actifs, en revanche, s’en écartent sensiblement — et souvent au détriment de l’investisseur après frais.

L’accessibilité renforce encore l’avantage. En France, les ETF UCITS sont disponibles chez la plupart des courtiers, sans ticket d’entrée élevé, souvent éligibles au PEA lorsqu’ils respectent les critères. Ajoutez à cela un cadre réglementaire robuste — diversification, transparence, supervision de l’AMF — et l’attrait devient évident.

Enfin, la flexibilité. Les ETF permettent de choisir entre parts capitalisantes ou distribuantes, avec des implications fiscales différentes selon le support (PEA ou compte-titres). C’est souvent à ce niveau que les écarts se creusent.

Les détails comptent. Plus qu’on ne le pense.

Quand les fonds traditionnels conservent un intérêt

Les fonds indiciels ne sont pas une solution universelle.

La gestion active peut encore avoir du sens sur certains segments : marchés de niche, petites capitalisations, stratégies spécialisées où la construction indicielle est moins efficace. Dans certains cas, des contraintes fiscales ou assurantielles peuvent également favoriser des fonds traditionnels, notamment via l’assurance-vie.

La simplicité d’usage joue aussi. Pour les investisseurs qui privilégient des versements automatiques sans passer par le marché, les fonds traditionnels peuvent paraître plus confortables — même s’ils sont plus coûteux.

Reste un risque structurel : le style drift. De nombreux fonds actifs s’éloignent progressivement de leur mandat initial, modifiant silencieusement le profil de risque du portefeuille.

Risques et angles morts souvent négligés

La dispersion des performances est une réalité. Sur des périodes de dix ans, plus de 75 % des fonds actions européens actifs ont sous-performé leur indice de référence après frais, selon les catégories et les périodes analysées par Morningstar.

Les frais expliquent l’essentiel, mais pas tout. Droits d’entrée et de sortie, frais de garde, commissions de courtage peuvent réduire la performance, y compris sur des ETF à faible TER. L’accès varie aussi : de nombreux fonds traditionnels restent distribués localement, avec une portabilité limitée.

La réglementation ajoute une couche supplémentaire. Évolutions de MiFID II, documents PRIIPs, règles de commercialisation et d’étiquetage : autant de facteurs qui influencent la manière dont les produits sont vendus, compris et utilisés.

Aucun véhicule n’est intrinsèquement supérieur. Encore faut-il comprendre comment il fonctionne réellement.

Réalité terrain : combiner les deux approches

Pour la majorité des investisseurs de long terme, les fonds indiciels européens à bas coût constituent la base la plus efficiente. Cela n’exclut pas totalement la gestion active.

Une approche fréquemment retenue est celle du core–satellite :

- Cœur (≈70 %) : ETF UCITS répliquant de grands indices actions européens

- Satellite (≈20 %) : quelques fonds actifs ciblant des niches spécifiques (small caps, infrastructures)

- Satellite (≈10 %) : fonds ESG ou thématiques alignés avec des tendances de long terme

La logique est simple : minimiser les coûts là où les marchés sont efficients, et prendre un risque mesuré là où la gestion active peut, parfois, créer de la valeur.

Simple. Discipliné. Réaliste.

Études de cas : comment les investisseurs européens utilisent les fonds indiciels en 2026

Les fonds indiciels européens peuvent répliquer les mêmes indices. Leur usage réel, en revanche, varie fortement selon les pays. Fiscalité, enveloppes d’investissement et accès au marché pèsent bien davantage que le simple nom de l’indice. En 2026, ce sont ces contraintes locales qui façonnent les portefeuilles, bien plus que les classifications théoriques.

France : tirer parti du PEA et de l’univers UCITS

La France dispose d’un atout spécifique : le Plan d’Épargne en Actions (PEA). Après cinq ans de détention, il offre une exonération d’impôt sur le revenu sur les gains — sous réserve d’investir dans des actifs éligibles UE/EEE et des structures conformes.

De nombreux investisseurs combinent ainsi des ETF UCITS éligibles au PEA avec des positions complémentaires hors enveloppe.

Allocation illustrative :

- 70 % ETF MSCI Europe ou STOXX Europe 600 éligible PEA (Acc)

- 20 % Euro Stoxx 50 UCITS ETF (Acc)

- 10 % ETF ESG ou thématique hors PEA

La contrainte clé reste l’éligibilité. Tous les ETF UCITS ne sont pas compatibles avec le PEA, même lorsqu’ils répliquent des indices européens.

Rappel investisseur : toujours vérifier l’éligibilité PEA avant l’achat.

Les allocations présentées sont purement illustratives et ne constituent pas un conseil en investissement personnalisé. Les résultats réels dépendent de la situation individuelle, de la résidence fiscale et du cadre réglementaire applicable.

Allemagne : structurer un cœur UCITS fiscalement optimisé

L’Allemagne reste le premier marché européen des ETF en termes d’encours. À la mi-2025, les investisseurs allemands détenaient environ 500 milliards d’euros en ETF, particuliers et institutionnels confondus. La croissance continue d’être portée par les ETF-Sparpläne, ces plans d’investissement programmés devenus un standard outre-Rhin.

Les portefeuilles de long terme s’articulent le plus souvent autour d’ETF UCITS à bas coût, domiciliés en Irlande ou au Luxembourg. Ce choix reflète à la fois la profondeur de l’offre et l’interaction entre retenues à la source, conventions fiscales et régime allemand de taxation des investissements.

Allocation illustrative :

- 70 % iShares Core MSCI Europe UCITS ETF (Acc) – exposition cœur grandes et moyennes capitalisations

- 20 % SPDR STOXX Europe 600 UCITS ETF (Acc) – diversification élargie incluant les small caps

- 10 % Xtrackers MSCI Europe Small Cap UCITS ETF – biais croissance

Les parts capitalisantes sont largement privilégiées. Les dividendes sont réinvestis automatiquement au sein du fonds, ce qui soutient la capitalisation à long terme et limite la multiplication des flux fiscalisés.

Point réglementaire (Allemagne) : les règles PRIIPs imposent la mise à disposition d’un KID avant tout achat d’ETF UCITS ; les orientations de l’ESMA restent la référence centrale.

Espagne : arbitrer entre retenue sur dividendes et préférences ESG

En Espagne, de nombreux investisseurs apprécient les revenus distribués, mais doivent composer avec une retenue à la source de 19 % sur les dividendes. Les dividendes et plus-values sont ensuite imposés selon le barème de l’épargne, progressif en fonction du revenu global.

Pour limiter les frottements fiscaux récurrents, une large part des portefeuilles privilégie des ETF UCITS capitalisants, souvent avec un biais ESG conforme aux préférences locales.

Allocation illustrative :

- 60 % STOXX Europe 600 UCITS ETF (Acc)

- 25 % MSCI Europe ESG Leaders UCITS ETF (Acc)

- 15 % Euro Stoxx 50 UCITS ETF (Acc)

Concrètement, un dividende brut de 1 000 euros déclenche environ 190 euros de retenue dès la distribution. Une imposition complémentaire peut s’ajouter lors de la déclaration annuelle. Les ETF capitalisants évitent la répétition des flux distribués, même si les revenus restent déclarables.

Point réglementaire (Espagne) : la CNMV encadre strictement les obligations de reporting et de transparence applicables aux ETF UCITS.

Italie : capitalisation et horizon long terme

L’Italie applique une flat tax de 26 % sur la majorité des revenus financiers, dividendes et plus-values compris. Dans ce contexte, la priorité des investisseurs va à la différation de l’imposition et à la simplicité administrative.

Allocation illustrative :

- 65 % MSCI Europe UCITS ETF (Acc)

- 20 % STOXX Europe 600 UCITS ETF (Acc)

- 15 % ETF européen small caps ou factoriel (qualité, minimum volatility)

L’intérêt est rapidement visible. Un dividende de 1 000 euros devient 740 euros nets après impôt. Lorsque ces revenus sont capitalisés au sein du fonds plutôt que distribués chaque année, l’écart se creuse avec le temps, souvent de plusieurs milliers d’euros sur une décennie.

Les versements réguliers, via des stratégies de type dollar-cost averaging, sont également largement utilisés pour lisser la volatilité.

Point réglementaire (Italie) : les mises à jour du Ministère de l’Économie et des Finances restent la référence en matière de fiscalité des placements.

Pays-Bas : coûts, accès et logique de la Box 3

Le système néerlandais repose sur une approche radicalement différente. Dans le cadre de la Box 3, l’imposition porte sur un rendement présumé, et non sur les gains réellement réalisés. Cela renforce l’importance des coûts, de la clarté opérationnelle et de l’efficacité des supports.

Les ETF UCITS cotés sur Euronext sont particulièrement appréciés pour leur liquidité en euros et leurs spreads contenus.

Allocation illustrative :

- 70 % STOXX Europe 600 UCITS ETF (Acc)

- 20 % MSCI Europe UCITS ETF (Acc)

- 10 % ETF thématique ou ESG en satellite

Dans la pratique, la taxation Box 3 peut s’appliquer même lors d’années de performance modeste, voire négative. Les réformes récentes permettent toutefois, dans certains cas, d’opter pour une taxation basée sur le rendement réel. Dans ce contexte transitoire, la maîtrise des coûts devient centrale.

Point réglementaire (Pays-Bas) : les réformes de la Box 3 sont en cours ; les communications de la Belastingdienst doivent être suivies de près.

Comment débuter avec les fonds indiciels européens en 2026 : une approche pas à pas

Commencer à investir dans les fonds indiciels européens ne consiste pas à trouver « l’ETF parfait ».

L’essentiel est ailleurs : la structure. L’ordre des décisions compte. En 2026, plus que jamais.

- Clarifier l’objectif

À quoi servira cet argent ? Préparer la retraite, financer un achat immobilier, ou constituer un capital de long terme ne relèvent pas du même horizon ni du même niveau de risque.

Un horizon de 30 ans permet d’absorber la volatilité. Un horizon de 5 ans, beaucoup moins.

Il faut être lucide à ce stade. Tout le reste en découle. - Choisir l’indice avant de choisir l’ETF

Avant de comparer des ETF, il faut choisir l’indice à répliquer.

Une exposition large renvoie naturellement au STOXX Europe 600.

Un compromis grandes et moyennes capitalisations oriente vers MSCI Europe.

Une exposition ciblée sur les leaders de la zone euro implique l’Euro Stoxx 50.

Les préférences en matière de durabilité peuvent s’exprimer via des versions ESG de ces indices.

Pour la majorité des débutants en France en 2026, des ETF UCITS larges répliquant le STOXX Europe 600 ou MSCI Europe constituent le point de départ le plus robuste.

À ce stade, la simplicité l’emporte sur la sophistication. - Sélectionner l’ETF UCITS

Une fois l’indice choisi, la sélection de l’ETF devient plus technique.

Il faut comparer le TER, l’écart de réplication, le pays de domiciliation, la liquidité et les spreads habituels. Vient ensuite le choix de la classe de parts :

– les ETF capitalisants (Acc) réinvestissent automatiquement les dividendes ;

– les ETF distribuants (Dist) les versent.

La lecture de la fiche produit est indispensable. La méthodologie de l’indice, la fréquence de rééquilibrage et les règles de réplication comptent bien davantage que le discours marketing. - Choisir le courtier et calculer le coût réel

Le TER ne dit pas tout.

Commissions de courtage, frais de garde ou d’inactivité, marges sur le change, droits d’entrée ou de sortie peuvent ajouter plusieurs dizaines de points de base par an. Deux investisseurs français détenant le même ETF via deux courtiers différents peuvent obtenir des rendements nets très différents.

Il est également utile de vérifier si le courtier propose :

l’achat de fractions de parts ;

des plans d’investissement programmés.

Ces options facilitent un démarrage progressif et l’investissement régulier. Cette étape est souvent sous-estimée. À tort. - Commencer modestement et diversifier

Il n’est pas nécessaire de disposer d’un capital important pour débuter.

Un exemple simple : 1 000 euros, répartis entre un ETF actions européennes large et un indice plus concentré de grandes capitalisations. Ensuite, des versements réguliers — mensuels ou trimestriels — permettent de lisser les points d’entrée et de réduire le risque de mauvais timing.

Dans la durée, la constance compte presque toujours plus que la précision. - Automatiser autant que possible

L’automatisation réduit les frictions.

Les ETF capitalisants réinvestissent les dividendes sans intervention. Les ETF distribuants restent utilisables, mais nécessitent un réinvestissement manuel ou une stratégie de revenus, avec parfois des conséquences fiscales supplémentaires — notamment hors PEA.

Pour la capitalisation à long terme, l’automatisation est un allié sous-estimé. - Suivre sans microgérer

Les fonds indiciels n’exigent pas une surveillance permanente.

Un point trimestriel pour vérifier les allocations et un rééquilibrage annuel suffisent généralement. Le reste relève surtout de facteurs externes : évolutions réglementaires européennes.

Entre 2025 et 2026, les règles de communication et de classification sous PRIIPs, les cadres de durabilité comme SFDR, et les ajustements continus de MiFID II peuvent influencer la manière dont les produits sont présentés et distribués.

Les marchés évoluent. Les règles aussi. Les portefeuilles doivent s’adapter — lentement.

Regard professionnel

Pour les investisseurs français disposant de comptes transfrontaliers, confrontés à plusieurs régimes fiscaux ou gérant des patrimoines plus conséquents, un accompagnement professionnel peut s’avérer utile. Un conseiller financier agréé ou un expert fiscal peut aider à sécuriser la conformité et à optimiser les résultats après impôt.

En Europe, les détails font souvent la différence.

Conclusion : investir simplement, mais intelligemment

En 2026, les fonds indiciels européens ne relèvent plus d’une stratégie « alternative ». Ils constituent le socle rationnel de nombreux portefeuilles, en France comme ailleurs en Europe. Leur succès ne tient ni à une promesse de surperformance, ni à un effet de mode, mais à une combinaison robuste : coûts maîtrisés, transparence, diversification et cadre réglementaire clair.

Pour autant, investir en ETF UCITS ne se résume pas à choisir un indice populaire. La réalité est plus nuancée. Fiscalité nationale, enveloppes d’investissement comme le PEA, choix entre parts capitalisantes ou distribuantes, domicile du fonds, frais annexes : ce sont ces paramètres concrets qui façonnent la performance nette dans le temps. Bien plus que le nom de l’indice affiché sur la fiche produit.

L’investissement indiciel n’élimine pas le risque. Il impose en revanche une discipline. Une discipline de coûts, de structure et de patience. Pour l’investisseur français, bien utiliser les fonds indiciels européens revient moins à chercher l’optimisation parfaite qu’à éviter les erreurs coûteuses et à laisser le temps jouer son rôle.

Simple. Cohérent. Durable.

Points clés

- Les ETF UCITS dominent désormais l’investissement actions européen grâce à leurs faibles coûts, leur transparence et leur accessibilité via les courtiers français.

- Le choix de l’indice précède celui de l’ETF : STOXX Europe 600 pour la largeur, MSCI Europe pour l’équilibre, Euro Stoxx 50 pour une exposition plus concentrée.

- L’ESG n’est pas un label de qualité financière, mais un cadre réglementaire de sélection et de transparence. Il sert avant tout à aligner les préférences, pas à garantir la performance.

- La fiscalité est déterminante, en particulier en France : PEA, compte-titres, PFU (30 %, 31,4 % à partir de 2026) influencent fortement le rendement net.

- Le domicile de l’ETF (Irlande, Luxembourg) peut affecter la retenue à la source sur les dividendes, sans constituer une règle universelle.

- Les frais se cumulent silencieusement : TER, spreads, frais de courtage et fiscalité comptent davantage que les variations marginales entre indices.

- La simplicité fonctionne : structures claires, versements réguliers, automatisation et rééquilibrage occasionnel suffisent dans la majorité des cas.

- Les fonds actifs peuvent compléter, mais rarement remplacer, une base indicielle à bas coût, notamment dans une approche core–satellite.

FAQ – Fonds indiciels et ETF européens en France (2026)

Un ETF est un fonds indiciel coté en Bourse, négociable en continu, tandis qu’un fonds indiciel classique est acheté ou vendu une fois par jour à sa valeur liquidative. Les deux suivent un indice, mais l’ETF offre plus de flexibilité et, en général, des coûts plus bas.

Oui, dans le cadre réglementaire. Les ETF UCITS respectent des règles strictes de diversification, de ségrégation des actifs et de transparence, sous la supervision de l’AMF et de l’ESMA. Cela ne supprime pas le risque de marché, mais encadre fortement le risque structurel.

Lorsque c’est possible, le PEA est généralement plus avantageux après cinq ans de détention grâce à l’exonération d’impôt sur le revenu (hors prélèvements sociaux). Le compte-titres reste nécessaire pour les ETF non éligibles ou pour des stratégies plus larges.

Non. Même s’ils sont UCITS et investis en Europe, tous les ETF ne sont pas compatibles avec le PEA. Il faut vérifier explicitement l’éligibilité indiquée par l’émetteur ou le courtier avant l’achat.

Pour un objectif de long terme, les ETF capitalisants (Acc) sont souvent privilégiés, car ils réinvestissent automatiquement les dividendes et limitent les flux fiscalisés, notamment hors PEA. Les ETF distribuants peuvent convenir pour une stratégie de revenus.

Pas nécessairement. L’ESG n’est pas une promesse de performance, mais un cadre de sélection réglementaire. Les ETF ESG servent surtout à aligner un portefeuille avec des préférences extra-financières, pas à garantir de meilleurs rendements.

Il peut l’être. Le pays de domiciliation influence parfois la retenue à la source sur les dividendes étrangers. Toutefois, l’impact dépend de l’indice suivi et de la fiscalité française. Ce n’est pas un critère absolu, mais il mérite d’être pris en compte.

Il n’existe pas de minimum universel. Avec certains courtiers français, il est possible de commencer avec quelques centaines d’euros, voire moins grâce aux fractions de parts et aux plans d’investissement programmés.

Les ETF n’exigent pas de suivi constant. Un contrôle trimestriel et un rééquilibrage annuel suffisent généralement. L’essentiel est de rester attentif aux changements de situation personnelle et aux évolutions réglementaires.

Oui, mais plutôt en complément. Une base indicielle à bas coût peut être associée à quelques fonds actifs ciblés (small caps, thématiques, niches). Pour la majorité des investisseurs, l’approche core–satellite reste la plus équilibrée.

Matias Buće possède une formation formelle en droit administratif et plus de dix ans d’expérience dans l’étude des marchés mondiaux, du trading de devises et des finances personnelles. Sa formation juridique influence son approche de l’investissement, axée sur la réglementation, la structure et la gestion des risques. Sur Finorum, il écrit sur un large éventail de sujets financiers, allant des ETF européens aux stratégies pratiques de gestion financière pour les investisseurs du quotidien.

Sources & References

EU regulations & taxation

- Economie.gouv.fr — PFU

- European Commission / Taxation & Customs — Costs and Performance of EU Retail Investment Products », 2024

- ESMA

- fonds indiciels

- KID

- lignes directrices de l’ESMA en matière de dénomination

- MiFID II

- PRIIPs

- SFDR

- taxonomie européenne

- UCITS

Additional educational resources

- Amf-france.org — AMF

- ETF

- Blackrock.com — iShares Core MSCI Europe UCITS ETF

- Efama.org — EFAMA Fact Book 2025

- Etf.dws.com — Xtrackers MSCI Europe Small Cap UCITS ETF

- Euronext.com — Euronext

- Impots.gouv.fr — fiscalité

- Msci.com — MSCI Europe

- méthodologie de l’indice

- Service-public.gouv.fr — compte-titres ordinaire

- Plan d’Épargne en Actions (PEA)

- Ssga.com — SPDR Euro Stoxx 50 UCITS ETF

- SPDR STOXX Europe 600 UCITS ETF

- Stoxx.com — Euro Stoxx 50

- STOXX Europe 600