Pour les investisseurs français, le débat ETF UCITS vs ETF US soulève de vraies questions sur les coûts, la fiscalité, l’accès aux produits et la manière la plus efficace de s’exposer aux marchés mondiaux.

Avertissement :

Les informations présentées sur Finorum sont fournies à titre éducatif et informatif uniquement et ne constituent pas des conseils financiers, d’investissement ou fiscaux.

Tout investissement comporte des risques, y compris la perte potentielle du capital investi.

Vous devez toujours effectuer vos propres recherches ou consulter un conseiller financier qualifié avant toute décision d’investissement.

Finorum ne promeut ni ne recommande aucun produit ou établissement financier spécifique.

Introduction : ETF UCITS vs ETF US pour les investisseurs européens

Les ETF se sont imposés comme l’un des outils d’investissement les plus accessibles en Europe : faibles coûts, transparence, exposition instantanée aux marchés mondiaux. Mais une question revient sans cesse, chez les débutants comme chez les investisseurs confirmés : faut-il privilégier les ETF mondiaux, souvent domiciliés aux États-Unis, ou les ETF UCITS conçus spécifiquement pour les épargnants européens ?

La réponse n’est pas immédiate. Les ETF mondiaux offrent une diversification très large et une liquidité profonde, surtout lorsqu’ils sont cotés aux États-Unis. Les ETF UCITS, eux, apportent des avantages fiscaux nets, un niveau de protection élevé pour les investisseurs et un cadre réglementaire — UCITS — aligné sur les standards européens. Pour beaucoup d’Européens, la différence se mesure surtout lorsqu’on analyse les coûts réels et la fiscalité.

Les chiffres récents renforcent cette dynamique. En 2024, les ETF UCITS ont enregistré environ 32 milliards d’euros de flux nets, tandis que l’ensemble des fonds UCITS — ETF inclus — a attiré plus de 600 milliards d’euros. Du côté américain, les sorties observées concernaient principalement certains segments spécifiques, notamment les produits ESG et les stratégies thématiques, et ne reflétaient pas un mouvement généralisé sur l’ensemble du marché des ETF US.

L’année 2025 s’ouvre également dans un contexte réglementaire en évolution : mise à jour des orientations ESMA, durcissement du cadre PRIIPs et renforcement continu de MiFIR. Autant d’éléments qui solidifient encore la position des ETF UCITS pour les investisseurs européens.

Dans ce guide, nous analysons les points essentiels du débat ETF UCITS vs ETF US : coûts réels, fiscalité, réglementation, diversification et performance à long terme. L’analyse s’appuie sur des données issues de justETF, ETFtrends, AXA IM, Bajaj AMC, ainsi que sur les études de cabinets de référence tels qu’Oliver Wyman et PwC.

À la fin de cet article, vous saurez clairement quel type d’ETF — UCITS ou US — correspond le mieux à votre stratégie en 2025 et au-delà.

Coûts des ETF en Europe : ETF mondiaux vs ETF UCITS

Les frais sont souvent sous-estimés par les débutants, mais pour un investisseur européen de long terme, ils deviennent rapidement l’un des principaux facteurs de divergence de performance. Sauf indication contraire, les données citées reflètent les tendances observées jusqu’à fin 2024, tandis que les éléments liés à 2025 correspondent surtout à des annonces ou mises à jour préliminaires.

Quelques points de base de frais de gestion, un spread de change ou une retenue à la source plus élevée : ces petites frictions s’additionnent année après année. Dans le débat ETF UCITS vs ETF US, ces détails comptent souvent davantage que les frais affichés sur la fiche du fonds.

Pour la plupart des investisseurs basés dans l’UE, la question des coûts se résume à trois éléments :

les frais de gestion (TER), le coût des conversions de devises et l’accessibilité réelle des ETF mondiaux par rapport aux ETF UCITS.

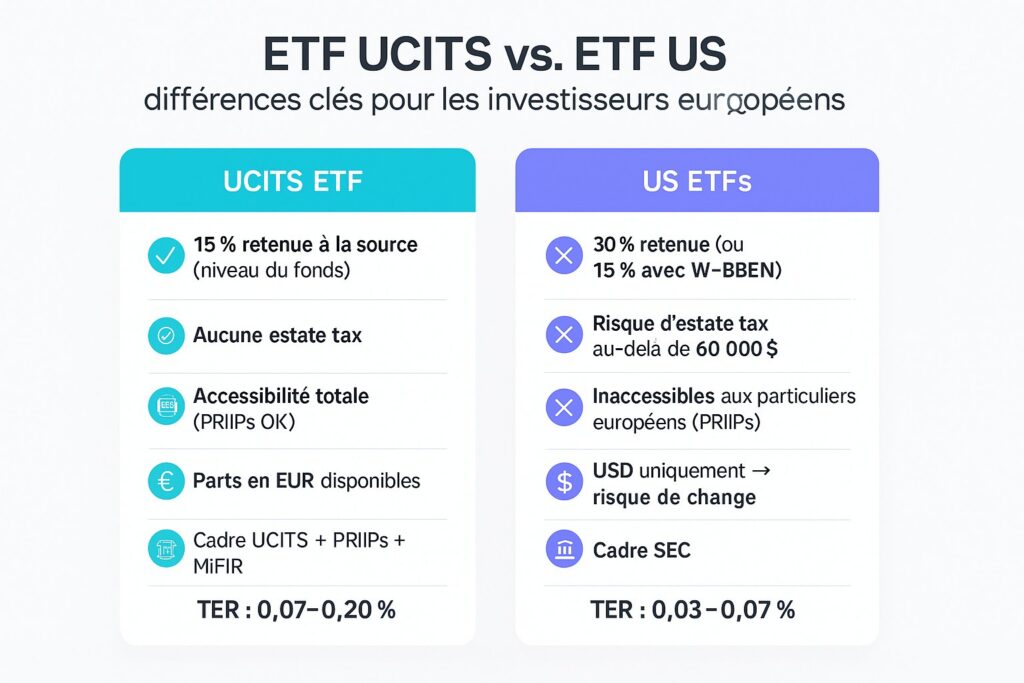

Comparaison visuelle des principales différences entre les ETF UCITS et les ETF américains pour les investisseurs européens.

Frais de gestion (TER)

Les ETF mondiaux — en particulier ceux domiciliés aux États-Unis — se sont bâtis une réputation de champions du low-cost.

Un ETF S&P 500 coté aux États-Unis peut afficher un TER aussi bas que 0,03 % (Morningstar).

Les équivalents UCITS qui suivent le même indice se situent généralement entre 0,07 % et 0,15 % (justETF).

La différence semble marginale, mais le TER n’est qu’un élément du coût total pour un investisseur européen.

Coûts de conversion de devises

Un investisseur en zone euro qui achète un ETF US doit systématiquement convertir des euros en dollars.

Chaque dépôt, transaction ou retrait s’accompagne d’un spread, généralement de 0,10 % à 0,50 % (DEGIRO, Interactive Brokers).

Avec un ETF UCITS doté d’une part en euros, cette couche de coûts disparaît entièrement : le fonds gère lui-même l’exposition au dollar.

Frais de courtage et accessibilité

L’accès lui-même peut devenir un coût caché.

De nombreux courtiers européens bloquent les ETF US qui ne disposent pas d’un document d’information clé (KID) conforme au règlement PRIIPs.

Les ETF UCITS, eux, sont disponibles chez la quasi-totalité des courtiers européens et figurent souvent dans les listes d’ETF à zéro commission ou dans les plans d’investissement programmés.

Pour l’investisseur particulier, les ETF UCITS sont donc non seulement plus simples d’accès, mais aussi moins coûteux à détenir sur la durée.

Exemple : comparaison de deux ETF S&P 500

| Caractéristique | ETF S&P 500 US | ETF S&P 500 UCITS |

|---|---|---|

| TER typique | 0,03 % | 0,07–0,15 % |

| Devise | USD | EUR / USD |

| Coût de change (investisseur EUR) | 0,10–0,50 % par opération | Aucun (part EUR) |

| Retenue à la source sur dividendes | 30 % (ou 15 % avec W-8BEN) | 15 % (traitement au niveau du fonds) |

| Risque de succession US | Oui (au-delà de 60 000 $) | Aucun |

| Accessibilité en Europe | Très limitée (PRIIPs) | Large accès retail |

| Impact fiscal net | Moins favorable | Optimisé via les conventions Irlande/Luxembourg |

Pourquoi ces coûts comptent plus qu’il n’y paraît

Un ETF US peut sembler imbattable — 0,03 % de TER — mais ce chiffre ne raconte pas l’essentiel.

Une fois intégrés :

- les spreads EUR → USD → EUR,

- la retenue à la source plus élevée,

- l’exposition à l’estate tax au-delà de 60 000 $,

- et l’accès limité pour les particuliers européens,

l’avantage des ETF US disparaît largement.

Un investisseur en euros qui rééquilibre son portefeuille deux fois par an réalise potentiellement quatre conversions de devises par an.

Sur dix ans, cet élément seul peut dépasser l’écart de TER entre un ETF US et son équivalent UCITS — avant même de prendre en compte la fiscalité.

Pour la plupart des investisseurs européens, les ETF UCITS offrent donc des résultats nets plus fiables, non parce qu’ils sont parfaits, mais parce qu’ils éliminent progressivement ces frictions au fil du temps.

UCITS vs ETF US : protection de l’investisseur en Europe

Lorsqu’on compare des ETF mondiaux à des ETF UCITS, la réglementation n’est pas un détail technique : elle détermine ce à quoi les Européens peuvent accéder, comment leurs actifs sont protégés et comment les coûts sont présentés. Pour beaucoup d’épargnants, ce facteur pèse souvent plus lourd que les frais ou le choix de l’indice.

UCITS : la référence européenne

La directive UCITS constitue l’ossature du marché européen des ETF et est largement considérée comme l’un des cadres de protection des investisseurs les plus solides au monde.

Un ETF UCITS doit notamment :

- diversifier ses positions (aucun émetteur ne peut dépasser 10 % du portefeuille),

- publier des rapports réguliers, clairs et standardisés,

- séparer strictement les avoirs des clients et les conserver auprès d’un dépositaire indépendant.

Ces exigences ont fait de la structure UCITS la norme dominante en Europe.

En 2024, plus de 75 % des ETF cotés en Europe étaient conformes UCITS (PwC).

Le cadre est tellement reconnu que de nombreux investisseurs institutionnels hors UE utilisent les fonds UCITS comme référence mondiale en matière de gouvernance.

PRIIPs : pourquoi les ETF US sont bloqués en Europe

Le règlement PRIIPs, en vigueur depuis 2018, impose que tout produit d’investissement distribué aux particuliers européens dispose d’un document d’information clé (KID).

La plupart des émetteurs américains — dont Vanguard ou les ETF US d’iShares — ne produisent pas de KID conforme à PRIIPs.

Conséquences :

- la majorité des courtiers européens bloquent l’accès aux ETF US,

- l’usage retail des ETF US a chuté de plus de 90 % après l’entrée en vigueur de PRIIPs (KPMG).

D’où la surprise d’un grand nombre d’investisseurs européens lorsqu’ils découvrent qu’il leur est impossible d’acheter VOO, VTI, QQQ, ou d’autres ETF américains pourtant très recherchés.

La raison n’est pas technique — elle est réglementaire.

MiFIR : transparence et meilleure exécution

Le règlement MiFIR renforce encore la transparence du marché européen des ETF.

Il impose :

- des obligations de reporting post-négociation,

- des exigences strictes de meilleure exécution,

- une transparence accrue des coûts.

Ces mécanismes réduisent les frais cachés et améliorent la protection des investisseurs particuliers.

Comparaison réglementaire : UCITS vs États-Unis

| Aspect | ETF UCITS (Europe) | ETF US |

|---|---|---|

| Documentation | KID + reporting standardisé | Prospectus + publications SEC |

| Protection de l’investisseur | Diversification stricte, dépositaire indépendant, ségrégation des actifs | Surveillance SEC solide mais règles différentes |

| Accessibilité (investisseurs UE) | Large accès retail | Très limité (PRIIPs) |

| Reconnaissance internationale | Très élevée | Très élevée, mais distribution restreinte en Europe |

Pour les investisseurs européens, UCITS n’est pas qu’un label : c’est le cadre qui détermine ce qu’ils peuvent acheter, comment leur argent est protégé et quel niveau de transparence leur est garanti.

Dans le débat ETF UCITS vs ETF US, ce volet réglementaire fait nettement pencher la balance en faveur des ETF UCITS pour la grande majorité des épargnants.

Fiscalité : ETF UCITS vs ETF US pour les investisseurs européens

Pour de nombreux investisseurs européens, la fiscalité n’est pas un simple détail dans le débat ETF UCITS vs ETF US : c’est souvent le facteur décisif. Un ETF américain peut sembler moins cher au premier abord, mais les retenues à la source, le risque d’estate tax et la complexité administrative peuvent rogner la performance nette au fil des années. Les ETF UCITS, eux, sont conçus pour réduire ces frictions pour les épargnants de l’UE.

Retenue à la source sur les dividendes

C’est généralement ici que l’écart le plus visible apparaît.

ETF domiciliés aux États-Unis

Les investisseurs non-américains subissent une retenue à la source standard de 30 % sur les dividendes.

Les résidents de certains pays européens peuvent réduire ce taux à 15 % en remplissant le formulaire W-8BEN, à condition que les informations soient exactes et régulièrement mises à jour (BNY Mellon).

ETF UCITS investis en actions américaines

Pour ces fonds, c’est le fonds lui-même qui applique automatiquement le taux réduit prévu par les conventions fiscales.

Les ETF domiciliés en Irlande ou au Luxembourg obtiennent ainsi directement le taux de 15 %, sans aucune démarche pour l’investisseur (Banker on Wheels).

Cette différence de quelques points de pourcentage finit par peser lourd.

Exemple :

Pour un investissement de 100 000 € générant 3 % de dividendes (3 000 € par an) :

- à 30 % de retenue : 900 € prélevés,

- à 15 % de retenue : 450 € prélevés.

Un épargnant UCITS conserve donc 450 € de plus chaque année, sans remplir le moindre formulaire.

Sur dix ou vingt ans, cela représente plusieurs milliers d’euros de rendement net supplémentaire.

Risque d’« estate tax » américaine

C’est l’un des aspects les plus méconnus — mais aussi l’un des plus importants — pour les Européens investissant dans des ETF US.

Les non-résidents qui détiennent plus de 60 000 $ d’actifs considérés comme situés aux États-Unis (dont les ETF domiciliés aux USA) peuvent être soumis à l’estate tax, avec des taux pouvant atteindre 40 %.

Les ETF UCITS évitent totalement ce risque.

Un fonds domicilié en Irlande ou au Luxembourg n’est pas classé comme un actif américain.

Ainsi, l’investisseur européen ne supporte aucune exposition à l’“estate tax” — un avantage apprécié autant que la fiscalité sur les dividendes.

Complexité administrative

Les démarches fiscales constituent un autre point différenciant :

ETF US

L’investisseur doit souvent :

- remplir un formulaire W-8BEN,

- gérer les renouvellements,

- déclarer certaines retenues dans son pays de résidence pour récupérer des crédits d’impôt éventuels.

ETF UCITS

La fiscalité transfrontalière est gérée directement par le fonds.

L’investisseur reçoit une documentation simple, standardisée et identique d’une année sur l’autre.

Pour beaucoup d’investisseurs particuliers européens, cette simplicité est un avantage pratique majeur.

Exemple : investissement de 100 000 € dans un ETF actions US

| Facteur | ETF US | ETF UCITS (Irlande/Luxembourg) |

|---|---|---|

| Retenue sur dividendes | 30 % (ou 15 % avec W-8BEN) | 15 % (appliquée par le fonds) |

| Estate tax | Oui, au-delà de 60 000 $ | Aucune |

| Complexité déclarative | Élevée | Faible |

| Dividende net (rendement 3 %) | ~2,55 % (avec traité) | ~2,55 % (net UCITS) |

| Accessibilité en Europe | Limitée (PRIIPs) | Large accès retail |

L’avantage majeur du domicile irlandais

La convention fiscale entre les États-Unis et l’Irlande est l’une des plus avantageuses au monde pour les fonds d’investissement.

C’est pourquoi presque tous les grands émetteurs — iShares, Vanguard, SPDR — domicilient leurs gammes UCITS en Irlande.

Pour les investisseurs européens, cela signifie :

- une retenue US automatiquement réduite à 15 %,

- aucun formulaire W-8BEN,

- zéro exposition à l’« estate tax » américaine,

- des rendements nets plus réguliers.

Résultat : malgré des TER parfois légèrement plus élevés, les ETF UCITS affichent souvent des performances nettes équivalentes, voire supérieures, à celles des ETF US pour les résidents européens.

Variations nationales

Même si UCITS uniformise la fiscalité au niveau du fonds, les règles locales varient selon les pays :

- l’Allemagne applique la Vorabpauschale,

- l’Italie, l’Espagne et d’autres États ont leurs propres régimes de taxation des dividendes,

- certains pays offrent des enveloppes fiscalement avantageuses (PEA, ISA, compte d’épargne-investissement).

Il reste donc essentiel de vérifier les règles fiscales nationales, même lorsqu’on utilise des produits UCITS optimisés.

Étude de cas : un investisseur allemand avec 100 000 € en ETF US vs UCITS

Investissement : 100 000 € dans un ETF S&P 500

Rendement en dividendes : 3 % (3 000 € par an)

ETF US

- Retenue : 30 % (900 €), ou 15 % (450 €) avec W-8BEN

- Exposition à l’estate tax

- Risque de change USD

- Accessibilité limitée (PRIIPs)

ETF UCITS (Irlande)

- Retenue : 15 % (450 €) appliquée automatiquement

- Aucune exposition à l’estate tax

- Part EUR disponible, donc moins de risque de change

- Reporting clair et accessible

L’investisseur allemand conserve 450 € de plus par an, évite complètement l’incertitude liée à l’“estate tax” et réduit considérablement les démarches administratives en choisissant un ETF UCITS plutôt qu’un ETF US.

Pour de nombreux épargnants européens, ces avantages pratiques comptent bien plus qu’une différence de quelques points de base de TER.

Liquidité des ETF en Europe : comparaison entre ETF UCITS et ETF US

La liquidité ne se résume pas au volume échangé : elle détermine aussi la qualité d’exécution qu’un investisseur peut obtenir pendant ses heures de marché. Dans le débat ETF UCITS vs ETF US, ces aspects pratiques comptent parfois autant que les frais ou le choix de l’indice. Pour les investisseurs européens, les différences d’horaires de cotation, de spreads et d’accessibilité influencent concrètement la manière dont les ordres sont exécutés.

Heures de négociation et couverture des marchés

Les plages horaires créent déjà un écart significatif.

ETF US

Ils se négocient uniquement pendant les heures du marché américain, soit 15h30 à 22h00 (CET).

Cela limite la possibilité pour un investisseur européen d’agir le matin ou en début d’après-midi.

ETF UCITS

Ils se négocient tout au long de la journée européenne :

- Xetra : 09h00–17h30

- Euronext : 09h00–17h40

- London Stock Exchange : 08h00–16h30

Ce décalage horaire rend les ETF UCITS nettement plus pratiques pour rééquilibrer un portefeuille, réagir à l’actualité européenne ou placer des ordres à cours limité.

Spreads et profondeur de marché

La liquidité réelle diffère fortement entre les deux marchés.

ETF US

Grâce à une profondeur exceptionnelle :

- le SPDR S&P 500 ETF (SPY) traite plus de 20 milliards d’euros par jour,

- avec des spreads pouvant descendre à 0,01 %.

ETF UCITS

Les volumes sont plus faibles, mais les principaux fonds restent très efficaces.

L’iShares Core S&P 500 UCITS (CSPX) affiche en général un spread de 0,05 % à 0,10 %, un niveau imperceptible pour la plupart des investisseurs particuliers.

ETF UCITS plus spécialisés

Les fonds thématiques ou à faible volume peuvent montrer des spreads plus larges, ce qui augmente le coût de transaction — un élément à garder en tête lors d’achats ciblés.

Tracking error

Les ETF US bénéficient souvent d’un tracking error extrêmement faible, grâce à leur taille, leur structure et des heures de cotation plus longues.

Les ETF UCITS peuvent présenter un tracking error légèrement plus élevé, influencé par la fiscalité sur les dividendes et les horaires européens.

Sur les grands indices (S&P 500, MSCI World), ces écarts restent généralement limités à quelques points de base, et sont négligeables pour une stratégie long terme.

Accessibilité

C’est ici que la différence la plus marquée apparaît.

- ETF UCITS : entièrement accessibles aux investisseurs européens, intégrés aux courtiers de l’UE et aux plans d’investissement programmés (ex. ETF Sparpläne en Allemagne).

- ETF US : inaccessibles pour les particuliers européens en raison de PRIIPs, ce qui surprend de nombreux débutants lorsqu’ils réalisent qu’ils ne peuvent pas acheter SPY ou QQQ via leur courtier européen.

Exemple : comparaison SPY vs CSPX

| Facteur | ETF US (SPY) | ETF UCITS (CSPX) |

|---|---|---|

| Heures de marché | 15h30–22h00 CET | 09h00–17h30 CET |

| Volume quotidien moyen | 20+ milliards € | 200–500 millions € |

| Spread typique | ~0,01 % | ~0,05–0,10 % |

| Accessibilité (UE) | Très limitée (PRIIPs) | Large disponibilité |

Pour la grande majorité des investisseurs européens, la liquidité offerte par les ETF UCITS est largement suffisante — sans les contraintes horaires et réglementaires des ETF domiciliés aux États-Unis.

Performance et diversification : ETF mondiaux vs ETF européens

Au-delà des frais, de la liquidité et de la réglementation, ce qui intéresse vraiment les investisseurs, ce sont la performance et la diversification. La vraie question n’est donc pas « où est domicilié le fonds ? », mais plutôt : quelle exposition mondiale souhaitez-vous, et quel niveau de risque de change êtes-vous prêt à accepter ?

Ces deux facteurs influencent souvent les résultats à long terme bien plus que le TER.

Diversification géographique

ETF mondiaux (souvent US)

Ils répliquent des indices larges comme le MSCI ACWI ou le MSCI World, couvrant les États-Unis, l’Europe, l’Asie et les pays émergents — plus de 1 500 entreprises dans plus de vingt pays.

Une solution simple et très efficace pour obtenir une diversification globale.

ETF UCITS

Ils suivent souvent les mêmes indices mondiaux (MSCI World, FTSE All-World), mais offrent également des expositions européennes spécifiques : Euro Stoxx 50, DAX, MSCI Europe…

Ces options intéressent les investisseurs souhaitant se positionner sur l’économie européenne ou sur des thèmes soutenus par les politiques de l’UE.

Dans les faits, un ETF UCITS mondial et un ETF US mondial apportent une diversification pratiquement identique.

Risque de change

Les mouvements de devises jouent un rôle majeur dans la performance.

ETF US

Généralement libellés en USD, ils exposent les Européens aux fluctuations EUR/USD.

Une variation de 10 % peut modifier fortement le rendement annuel, même si l’indice progresse régulièrement.

ETF UCITS

Beaucoup proposent des parts en EUR ou des versions hedgées, ce qui réduit la volatilité liée au change et offre une visibilité plus stable à long terme.

Pour de nombreux épargnants, l’imprévisibilité du change représente un risque plus perturbant que quelques points de base de frais supplémentaires.

Étude de cas : MSCI World — ETF US vs ETF UCITS

- ETF US : environ 1 500 actions mondiales, libellé en USD, TER ~0,12 %.

- ETF UCITS (IWDA, VWCE) : même indice, TER ~0,20 %, parts EUR/GBP/USD disponibles.

Historique 2015–2024 :

- MSCI World en USD : ~9 % par an

- UCITS équivalents en EUR : ~8,7 % par an

L’écart provient principalement de l’effet de change, pas de la structure des fonds.

Thématiques et secteurs

ETF US / mondiaux

Ils dominent dans les secteurs innovants : technologie, intelligence artificielle, biotech, énergies propres.

Le marché américain lance généralement les ETF thématiques plus tôt et avec des volumes plus importants.

ETF UCITS

Leur développement s’oriente vers les thèmes alignés sur les priorités de l’UE :

durabilité, transition énergétique, défense, digitalisation.

Selon AXA IM, les ETF thématiques et actifs au format UCITS ont enregistré des afflux record en 2024 et 2025.

Comparaison : ETF MSCI World US vs UCITS

| Facteur | ETF US MSCI World | ETF UCITS MSCI World (IWDA, VWCE) |

|---|---|---|

| Couverture | ~1 500 actions mondiales | ~1 500 actions mondiales |

| Devise | USD | EUR / GBP / USD |

| TER | ~0,12 % | ~0,20 % |

| Rendement historique (2015–2024) | ~9 % p.a. (USD) | ~8,7 % p.a. (EUR) |

| Accessibilité (UE) | Restreinte (PRIIPs) | Très large disponibilité |

Les différences de performance sont faibles ; pour les investisseurs européens, c’est surtout le risque de change qui explique l’écart.

ETF UCITS vs ETF mondiaux : avantages, limites et profils d’investisseurs

Après avoir analysé les coûts, la réglementation, la fiscalité, la liquidité et la performance, une question centrale demeure : quel type d’ETF un investisseur européen devrait-il privilégier — les ETF mondiaux domiciliés aux États-Unis ou les ETF UCITS européens ?

L’expérience montre que le choix dépend avant tout du profil de l’investisseur, de sa tolérance au risque et de sa stratégie de long terme — bien plus que d’une simple différence de TER.

Résumé des avantages et inconvénients

| Aspect | ETF US (mondiaux) | ETF UCITS (Europe) |

|---|---|---|

| Frais (TER) | Très faibles (0,03–0,07 %) | Faibles mais légèrement plus élevés (0,07–0,20 %) |

| Accessibilité | Très limitée en Europe (PRIIPs) | Pleine accessibilité via les courtiers de l’UE |

| Fiscalité | 30 % de retenue (15 % avec traité), risque d’estate tax | 15 % au niveau du fonds, aucun risque d’estate tax |

| Liquidité | Exceptionnelle ; spreads très serrés | Élevée pour les grands fonds, variable pour les niches |

| Devise | Libellés en USD → risque de change pour Européens | Parts EUR/GBP disponibles ; versions hedgées |

| Réglementation | Supervision SEC | Cadre UCITS + PRIIPs + MiFIR (protection renforcée) |

| Choix thématiques | Innovation, tech, IA, biotech | Croissance forte en ESG, transition verte, défense, thèmes liés aux politiques européennes |

« Pour l’immense majorité des investisseurs particuliers européens, les ETF UCITS restent la solution la plus pratique et la plus efficiente sur le plan fiscal. »

Quels ETF selon votre profil d’investisseur ?

Investisseur passif de long terme en Europe

Recommandation : ETF UCITS

Pourquoi ?

- Fiscalité optimisée automatiquement

- Accessibilité totale via les courtiers européens

- Peu de démarches administratives

- Parts en EUR qui réduisent la volatilité liée au change

C’est le choix naturel pour la grande majorité des épargnants particuliers.

Investisseur professionnel ou transfrontalier

Recommandation : ETF US mondiaux

Pourquoi ?

- TER extrêmement faibles

- Liquidité maximale

- Accès à l’ensemble du marché américain

- Plus grande flexibilité pour gérer la fiscalité des traités

Ce choix suppose en général un statut professionnel ou un accès institutionnel, car les règles PRIIPs bloquent l’accès retail.

Investisseur axé sur les dividendes

Recommandation : ETF UCITS domiciliés en Irlande ou au Luxembourg

Pourquoi ?

- Application automatique du taux réduit de 15 % sur les dividendes US

- Aucun risque d’estate tax

- Reporting harmonisé, aucune formalité W-8BEN

Résultat : un revenu net supérieur et une gestion simplifiée.

Investisseur thématique ou sectoriel

Recommandation : dépend du thème recherché

- ETF US : leaders sur la tech, l’IA, la biotech, l’innovation deep tech

- ETF UCITS : forte croissance des thèmes ESG, transition énergétique, défense, numérique — en ligne avec les priorités politiques européennes

La taille du marché US favorise l’innovation, mais l’Europe rattrape rapidement son retard sur les thèmes stratégiques pour l’UE.

Investisseurs particuliers vs professionnels : un fossé durable

Selon PwC – European ETF Market 2024, plus de 80 % des flux vers les ETF en Europe sont dirigés vers les fonds UCITS.

Les ETF US attirent surtout :

- les investisseurs institutionnels,

- les gestionnaires transfrontaliers,

- les professionnels capables de gérer la fiscalité et d’accéder à ces produits malgré PRIIPs.

Pour environ 95 % des particuliers européens, les ETF UCITS sont — et resteront — la solution la plus simple, la plus accessible et la plus efficace sur le plan fiscal.

Cette dynamique ne devrait pas changer dans les années à venir, faisant des ETF UCITS la référence durable pour la majorité des ménages européens.

Conclusion

Choisir entre un ETF UCITS et un ETF US ne revient pas à décider quel produit est « le meilleur » en soi, mais lequel fonctionne réellement pour un investisseur européen. Les ETF américains brillent par leurs frais ultrabas et leur liquidité exceptionnelle, mais leurs avantages s’érodent souvent lorsqu’on tient compte de la fiscalité, du risque d’estate tax, des conversions de devises et des restrictions imposées par PRIIPs.

Les ETF UCITS, eux, sont conçus pour éliminer ces frictions :

une fiscalité simplifiée, des parts en euros, un cadre réglementaire robuste, et une accessibilité totale via les courtiers européens. C’est ce qui explique pourquoi la majorité des flux européens se dirigent vers les ETF UCITS, et pourquoi ils restent la solution de référence pour la grande majorité des investisseurs particuliers.

Les investisseurs professionnels ou transfrontaliers peuvent avoir de bonnes raisons de privilégier les ETF US — notamment pour réduire les frais et bénéficier d’une liquidité hors norme. Mais pour environ 95 % des épargnants européens, les ETF UCITS demeurent la voie la plus pratique, efficiente et durable pour investir à long terme.

Points clés

- Les ETF UCITS sont conçus pour les investisseurs européens, avec un cadre réglementaire et fiscal optimisé.

- Les ETF US affichent des TER plus faibles, mais leurs avantages sont souvent neutralisés par les retenues fiscales, les coûts de change et la réglementation PRIIPs.

- La fiscalité reste le facteur le plus déterminant, notamment grâce aux conventions fiscales appliquées automatiquement au niveau des fonds UCITS.

- Le risque de change est un élément clé : les parts en EUR des ETF UCITS réduisent la volatilité liée au dollar.

- La liquidité des ETF UCITS est largement suffisante pour les investisseurs européens, malgré des volumes inférieurs à ceux des ETF US.

- Les ETF US sont surtout pertinents pour les investisseurs professionnels, capables de gérer les contraintes fiscales et réglementaires.

- Les ETF UCITS dominent les flux européens, confirmant leur rôle central auprès des investisseurs particuliers.

- Les différences de performance entre ETF US et UCITS mondiaux sont faibles, et proviennent surtout des variations de change.

- Les ETF thématiques UCITS progressent rapidement, notamment dans les thèmes ESG et transition énergétique.

- Pour la quasi-totalité des épargnants européens, les ETF UCITS restent la solution la plus pragmatique pour investir sur le long terme.

FAQ

Dans la majorité des cas, non. Les ETF US sans document KID conforme au règlement PRIIPs sont bloqués pour les investisseurs particuliers de l’UE.

En termes de performance, non. En termes de structure et de protection des investisseurs européens, oui : UCITS impose des règles de diversification, de ségrégation des actifs et de transparence plus strictes.

Le marché américain est plus vaste et plus compétitif, ce qui permet des TER extrêmement faibles. Les ETF UCITS doivent respecter davantage de normes réglementaires, ce qui augmente légèrement les coûts.

Oui. Un ETF UCITS MSCI World et un ETF US MSCI World offrent la même exposition globale, la principale différence étant la devise.

Un ETF libellé en USD reflète les fluctuations EUR/USD. Les parts en EUR des ETF UCITS réduisent ou éliminent cette volatilité.

Pour la plupart des investisseurs européens, oui. Les retenues à la source sur les dividendes US sont automatiquement réduites à 15 % pour les fonds UCITS domiciliés en Irlande ou au Luxembourg, sans aucune démarche administrative.

Les ETF US ont une liquidité supérieure, mais pour un investisseur européen moyen, les ETF UCITS offrent largement assez de liquidité, surtout sur les grands indices comme le S&P 500 ou le MSCI World.

Principalement les investisseurs professionnels ou transfrontaliers, capables de contourner PRIIPs et de gérer les contraintes fiscales.

Oui. L’offre s’est énormément élargie : ESG, transition énergétique, défense, digitalisation… L’Europe rattrape rapidement l’avance thématique des États-Unis.

Dans l’immense majorité des cas : les ETF UCITS.

Ils combinent accessibilité, fiscalité optimisée, transparence et parts en euros — un ensemble difficile à battre pour un épargnant basé en Europe.

Matias Buće possède une formation formelle en droit administratif et plus de dix ans d’expérience dans l’étude des marchés mondiaux, du trading de devises et des finances personnelles. Sa formation juridique influence son approche de l’investissement, axée sur la réglementation, la structure et la gestion des risques. Sur Finorum, il écrit sur un large éventail de sujets financiers, allant des ETF européens aux stratégies pratiques de gestion financière pour les investisseurs du quotidien.

Sources & References

EU regulations & taxation

- Bankeronwheels.com — Banker on Wheels

- Citisoft.com — KPMG

- European Commission / Taxation & Customs — Cadre UCITS + PRIIPs + MiFIR (protection renforcée)

- directive UCITS

- Le règlement PRIIPs, en vigueur depuis 2018

- l’un des cadres de protection des investisseurs les plus solides au monde

- MiFIR

- orientations ESMA

- PRIIPs

- règlement PRIIPs

- Forbes — taux pouvant atteindre 40 %

- Intuition.com — MiFIR

- Irs.gov — retenue à la source standard de 30 % sur les dividendes

- Lindemannlaw.ch — Risque de succession US

- Privatebanking.hsbc.com — convention fiscale entre les États-Unis et l’Irlande

- Pwc.lu — Selon PwC – European ETF Market 2024, plus de 80 % des flux vers les ETF en Europe sont dirigés vers les fonds UCITS.

- PwC Tax Summaries — PwC

- Regrisksolutions.com — une transparence accrue des coûts

- Rossnaylor.com — plus de 60 000 $ d’actifs considérés comme situés aux États-Unis

Broker comparisons & investing platforms

Additional educational resources

- Amf-france.org — diversifier ses positions (aucun émetteur ne peut dépasser 10 % du portefeuille)

- ETF

- ETF UCITS

- Axa-im.com — AXA IM

- les ETF UCITS ont enregistré environ 32 milliards d’euros de flux net

- Bajajamc.com — Bajaj AMC

- Bundesfinanzministerium.de — Vorabpauschale

- Cashmarket.deutsche-boerse.com — Xetra

- Efama.org — l’ensemble des fonds UCITS — ETF inclus — a attiré plus de 600 milliards d’euros

- Pour environ 95 % des particuliers européens

- Etftrends.com — ETFtrends

- Euronext.com — Euronext

- Extraetf.com — ETF mondiaux

- Globalxetfs.eu — certains segments spécifiques, notamment les produits ESG et les stratégies thématiques

- Gov.uk — ISA

- Insights.issgovernance.com — DAX

- Irs.gov — formulaire W-8BEN

- justETF

- frais de gestion (TER)

- Londonstockexchange.com — London Stock Exchange

- Marketwatch.com — SPDR S&P 500 ETF (SPY)

- Morningstar)

- Msci.com — MSCI Europe

- Nyse.com — heures du marché américain, soit

- Oliverwyman.com — Oliver Wyman

- Service-public.gouv.fr — PEA

- Spiko.io — dépositaire indépendant

- Stoxx.com — Euro Stoxx 50