Les comparaisons de prix dominent le débat sur le coût de la vie en Europe. Pourtant, un prix élevé ne signifie pas automatiquement une pression plus forte sur les ménages. Sans intégrer les revenus nets, toute analyse reste incomplète.

Avertissement :

Cet article est fourni à des fins exclusivement informatives et pédagogiques. Il ne constitue en aucun cas un conseil financier, d’investissement, juridique ou fiscal. L’analyse repose sur des données publiques publiées par Eurostat et reflète des indicateurs nationaux agrégés. Elle ne tient pas compte des situations financières individuelles, des disparités régionales ou des conditions propres à chaque ménage. Les données présentées correspondent aux dernières publications disponibles au moment de la rédaction. Des révisions statistiques peuvent intervenir ultérieurement. Les lecteurs sont invités à effectuer leurs propres recherches ou à consulter des professionnels qualifiés avant de prendre toute décision financière.

Introduction

Berlin est généralement plus chère que Bucarest selon la plupart des indicateurs de niveau de prix, qu’il s’agisse des indices des prix à la consommation ou du logement.

Mais cette comparaison ne suffit pas à déterminer où la pression financière est réellement la plus forte.

Les débats publics sur le coût de la vie en Europe se concentrent souvent sur les prix — loyers, produits alimentaires, carburants. Ces chiffres sont visibles et faciles à comparer. Pourtant, les niveaux de prix, pris isolément, disent peu de choses sur la contrainte économique réelle s’ils ne sont pas analysés parallèlement aux données de revenus.

C’est là que la situation se complexifie.

Les dernières données d’Eurostat mettent en évidence un écart substantiel de revenu disponible par habitant entre des économies à revenu élevé comme l’Allemagne et des économies à revenu plus faible comme la Roumanie (mesuré en standards de pouvoir d’achat, SPA). La différence est structurelle, non marginale.

Mais le revenu disponible n’est qu’un point de départ. La véritable question est de savoir ce qu’il reste après les dépenses essentielles — en particulier le logement — et quelle marge de sécurité les ménages peuvent réellement constituer.

Car la pression financière ne se définit pas par le niveau absolu des prix.

Elle se définit par l’espace qui subsiste une fois les dépenses de base acquittées.

Les trajectoires de revenus jouent un rôle clé dans cette dynamique :

Revenus en Europe : à quel âge atteignent-ils vraiment leur pic ?

L’écart de revenu est réel — mais il ne suffit pas

Les écarts de revenus en Europe ne sont pas progressifs. Ils sont structurels.

Les dernières données disponibles des comptes nationaux d’Eurostat montrent que le revenu disponible brut ajusté par habitant (en standards de pouvoir d’achat, SPA) varie d’un peu plus de 37 000 en Allemagne à environ 23 000 en Hongrie. Les Pays-Bas et la France se situent confortablement au-dessus de 32 000, tandis que la Pologne se rapproche de 23 500.

Cet éventail reflète l’existence de différents niveaux économiques au sein d’un même marché unique.

Pour une comparaison détaillée des revenus entre pays européens :

Salaires moyens en Europe : comparaison des revenus par pays et par région

Mais le revenu seul ne définit pas la pression financière.

La stabilité financière dépend aussi de la structure des revenus au niveau du foyer :

Deux revenus en Europe : pourquoi ils ne garantissent pas toujours la sécurité financière

Le revenu disponible — même ajusté en pouvoir d’achat — indique ce que les ménages perçoivent après impôts et transferts. Il ne montre pas comment ce revenu est absorbé par les dépenses essentielles. Il n’indique pas non plus quelle capacité d’épargne subsiste une fois les coûts fondamentaux couverts.

Pour analyser cette structure plus finement, le tableau ci-dessous combine les indicateurs les plus récents publiés par Eurostat — principalement relatifs à l’année de référence 2023 pour les revenus — issus de différents domaines statistiques (EU-SILC et comptes nationaux).

Revenus et structure des dépenses — dernières données Eurostat disponibles

(principalement année de référence 2023 ; domaines statistiques multiples)

| Pays | Revenu (SPA) | Part alimentation | Surcoût logement* | Taux d’épargne |

|---|---|---|---|---|

| Allemagne | 37 098 | 11,2 % | 12,0 % | 20,0 % |

| Pays-Bas | 34 406 | 11,3 % | 6,9 % | 16,6 % |

| France | 32 371 | 12,1 % | 7,0 % | 17,9 % |

| Danemark | 29 268 | 11,8 % | 14,6 % | 14,3 % |

| Italie | 28 646 | 14,7 % | 5,1 % | 12,0 % |

| Espagne | 26 999 | 12,4 % | 7,8 % | 12,7 % |

| Pologne | 23 567 | 18,1 % | 5,2 % | 7,8 % |

| Hongrie | 22 933 | 16,8 % | 9,0 % | 18,6 % |

* Part des ménages consacrant plus de 40 % de leur revenu disponible au logement.

Plusieurs tendances se dégagent.

Les économies à revenu plus élevé consacrent généralement une part plus faible de leur consommation totale à l’alimentation, tout en affichant des taux d’épargne agrégés plus solides. L’Allemagne, les Pays-Bas et la France combinent ainsi des parts alimentaires relativement basses (autour de 11–12 %) avec des taux d’épargne à deux chiffres.

Mais le contraste n’est pas binaire.

La Hongrie, malgré un niveau de revenu nettement inférieur à celui de l’Europe occidentale, affiche un taux d’épargne agrégé relativement élevé. Dans le même temps, l’alimentation absorbe près de 17 % de la consommation totale — sensiblement plus qu’en Allemagne ou aux Pays-Bas. Cela suggère des structures de dépenses plus contraintes, même lorsque l’épargne macroéconomique demeure positive.

La pression liée au logement ajoute une dimension supplémentaire. Le Danemark présente un taux relativement élevé de surcoût logement, reflétant la part des ménages consacrant plus de 40 % de leur revenu disponible au logement. Pourtant, son taux d’épargne agrégé reste robuste. L’Italie, à l’inverse, affiche un taux de surcoût plus faible mais également un taux d’épargne plus modéré.

Ces indicateurs relèvent de niveaux statistiques différents — certains distributionnels (EU-SILC), d’autres macro-agrégés (comptes sectoriels). Pris ensemble, ils révèlent néanmoins une réalité structurelle.

La résilience financière en Europe ne dépend pas uniquement du niveau de revenu. Elle repose sur l’interaction entre revenu et structure de dépenses — et sur la capacité effective des ménages à conserver une marge suffisante pour constituer des réserves dans le temps.

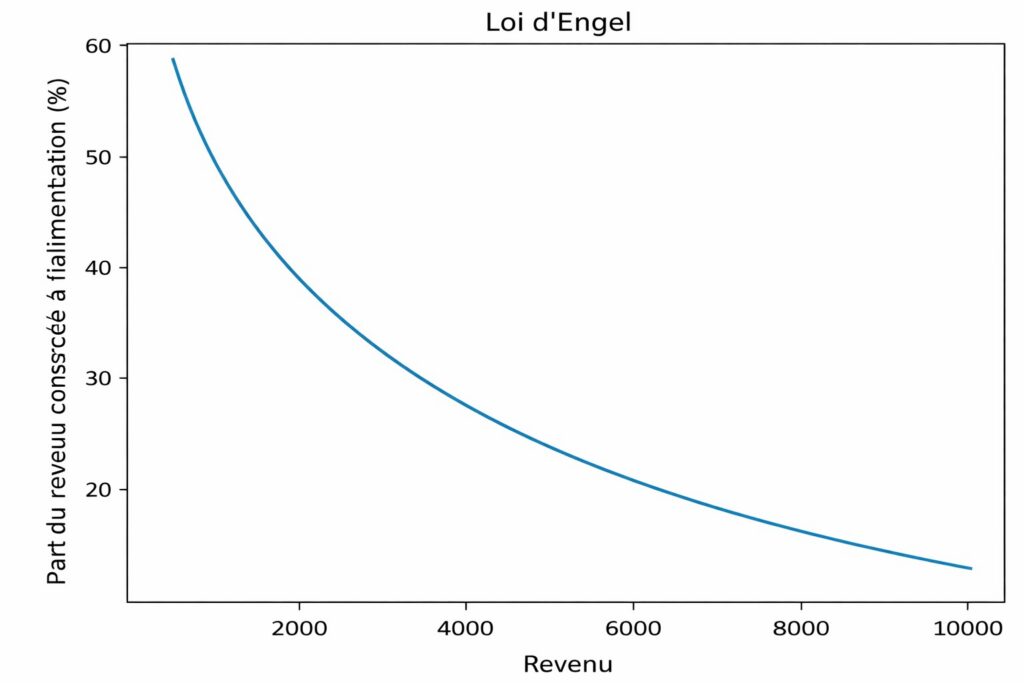

L’alimentation comme signal structurel

Le niveau de revenu explique la capacité.

La part consacrée à l’alimentation révèle la contrainte.

Dans les huit pays analysés, la part de la consommation totale des ménages consacrée à l’alimentation varie d’un peu plus de 11 % en Allemagne et aux Pays-Bas à près de 17 % en Hongrie. La Pologne dépasse 18 %, tandis que l’Italie se situe autour de 15 %.

Cet écart n’est pas culturel. Il est structurel.

Ce phénomène s’inscrit dans une logique économique bien connue :

Revenus vs niveau de vie en Europe : pourquoi gagner plus ne signifie pas vivre mieux

Les économistes décrivent cette dynamique à travers la loi d’Engel : lorsque le revenu augmente, la proportion du budget consacrée aux biens essentiels diminue. Les ménages peuvent dépenser davantage en valeur absolue, mais le poids relatif de ces dépenses recule.

Les données suivent précisément ce schéma.

Prenons un exemple concret.

Un ménage disposant de l’équivalent de 3 000 (en termes ajustés SPA) et consacrant 350 à l’alimentation mobilise une part modérée de ses ressources. Un autre ménage, avec 1 800 de revenu et 300 de dépenses alimentaires, affiche une facture similaire en valeur absolue — mais son poids dans le budget est nettement plus élevé.

Cette différence influence les comportements.

Le débat public qualifie souvent l’Europe centrale et orientale de « moins chère » et l’Europe occidentale de « plus chère ». Au niveau des étiquettes de prix, cela peut être exact. Mais lorsque l’alimentation absorbe 17 à 18 % de la consommation totale, comme en Hongrie et en Pologne, la marge pour les dépenses discrétionnaires se réduit bien plus rapidement que dans les économies où cette part avoisine 11 %.

Et cette réduction de marge a des conséquences.

Elle détermine la capacité des ménages à absorber une volatilité des prix de l’énergie. Elle influence l’accumulation d’épargne. Elle affecte les cotisations retraite, la détention d’actifs financiers, voire les décisions de mobilité géographique.

Il est important de préciser que la part alimentaire mentionnée ici est mesurée comme pourcentage de la consommation totale des ménages selon la classification COICOP (comptes nationaux). Cela ne signifie pas que les prix alimentaires sont plus élevés dans les économies à revenu plus faible. Cela indique que le niveau de revenu comprime la structure des dépenses.

La cohérence est nette.

Les économies à revenu élevé affichent des parts alimentaires plus faibles et des taux d’épargne plus élevés. Les économies à revenu plus faible présentent des parts plus élevées et des marges plus étroites. La relation n’est pas mécanique — mais elle est persistante.

Simple. Structurelle. Difficile à ignorer.

Logement : là où la véritable fracture apparaît

L’alimentation structure le budget quotidien.

Le logement structure la stabilité à long terme.

Dans notre comparaison, le taux de surcharge des coûts du logement — défini comme la part des ménages consacrant plus de 40 % de leur revenu disponible au logement — varie sensiblement selon les pays.

Le Danemark et l’Allemagne affichent des taux relativement élevés. L’Italie et la Pologne se situent plus bas. La Hongrie occupe une position intermédiaire. À première vue, cela peut sembler contre-intuitif. Les pays à revenu élevé ne devraient-ils pas être moins exposés ?

Pas nécessairement.

L’indicateur de surcharge est distributionnel. Il indique combien de ménages franchissent un seuil statistique de tension. Il ne mesure ni le niveau moyen des loyers, ni le patrimoine accumulé. Un pays caractérisé par des loyers urbains élevés et un secteur locatif important peut présenter un taux de surcharge élevé, même avec des revenus agrégés solides.

Cette distinction est essentielle.

Pour comprendre concrètement ce qu’il reste après les dépenses essentielles :

Revenu disponible en Europe : que reste-t-il vraiment après les dépenses essentielles ?

L’Allemagne combine un taux de surcharge relativement élevé avec un taux d’épargne supérieur à 20 %. Le Danemark présente une configuration comparable : une pression visible sur le logement, mais une capacité d’épargne agrégée robuste. Autrement dit, le logement peut être coûteux — voire contraignant pour certains segments — sans supprimer la résilience macroéconomique.

La Hongrie illustre une structure différente. Le revenu par habitant y est nettement inférieur à celui de l’Europe occidentale. L’alimentation absorbe une part plus importante de la consommation. Pourtant, le taux d’épargne agrégé reste relativement élevé dans les dernières données annuelles. Cela suggère une structure de dépenses plus serrée, mais non dépourvue de marge.

L’Italie et l’Espagne offrent encore une autre configuration : revenus intermédiaires, taux de surcharge plus faibles et niveaux d’épargne modérés — traduisant une pression logement moins visible, mais également des marges agrégées plus limitées.

Et voici la nuance essentielle.

Un faible taux de surcharge ne signifie pas automatiquement que le logement est abordable. Il peut refléter des taux élevés de propriété, la cohabitation intergénérationnelle ou des structures spécifiques de financement immobilier. De même, un taux élevé ne signifie pas fragilité systémique — il peut refléter la dynamique des marchés locatifs dans les grandes zones urbaines.

Le logement n’est pas seulement une question de prix.

C’est une question institutionnelle.

Marchés locatifs, pénétration du crédit hypothécaire, structure de propriété, urbanisation — tous ces facteurs déterminent comment le revenu se traduit en pression réelle. Deux pays peuvent afficher des niveaux de revenu disponible comparables et présenter des profils de tension logement très différents.

Ce qui nous ramène à la question centrale.

La résilience ne se mesure pas à un seul indicateur. Elle émerge de l’interaction entre revenu, composition des dépenses et capacité d’épargne dans le temps.

Le logement est le point de convergence de ces forces.

L’effet tampon : pourquoi le taux d’épargne change toute la perspective

Le revenu explique la capacité à générer des ressources.

La structure des dépenses révèle les contraintes.

L’épargne mesure la résilience.

Dans notre comparaison, les taux d’épargne des ménages varient d’environ 7–8 % en Pologne à plus de 20 % en Allemagne. La France et les Pays-Bas se situent confortablement dans le milieu à haut de la fourchette (entre 16 et 18 %). L’Italie et l’Espagne restent dans le bas des deux chiffres. La Hongrie, malgré un revenu plus faible, enregistre un taux d’épargne agrégé relativement élevé dans les dernières données annuelles.

Cette dispersion n’est pas marginale. Elle modifie la capacité d’absorption des chocs.

Un système de ménages qui épargne 15 à 20 % de son revenu disponible dispose d’une marge d’ajustement. Les prix de l’énergie augmentent — la consommation peut être lissée. Le revenu du travail recule temporairement — des réserves existent. Les taux d’intérêt montent — le service de la dette peut être géré.

Lorsque les taux d’épargne sont sensiblement plus faibles, le mécanisme d’ajustement est plus étroit.

Cette dynamique explique aussi pourquoi certaines populations ressentent une insécurité malgré des revenus en hausse :

Le paradoxe des classes moyennes en Europe : des revenus en hausse, un sentiment d’insécurité persistant

Et un point est souvent négligé.

Le taux d’épargne n’est pas seulement une question de prudence individuelle. Il reflète une capacité structurelle. Les économies à revenu élevé peuvent maintenir une faible part alimentaire, absorber des coûts de logement élevés et conserver malgré tout un surplus. Les économies à revenu plus faible font face à des arbitrages plus serrés : la consommation essentielle absorbe une part plus importante du budget, réduisant la flexibilité — même si les niveaux de prix affichés paraissent modérés.

C’est pourquoi les comparaisons simplistes entre pays « chers » et pays « abordables » sont trompeuses.

Un pays peut afficher des loyers modérés et des prix alimentaires raisonnables — tout en opérant avec des marges agrégées limitées. Un autre peut faire face à des coûts élevés — et conserver malgré tout une résilience macroéconomique.

Les taux d’épargne ne disent pas tout. Ce sont des agrégats. Ils masquent les inégalités internes. Ils fluctuent selon le cycle économique.

Mais ils révèlent un élément essentiel.

Ils indiquent si, au niveau systémique, le revenu dépasse les dépenses essentielles avec une marge confortable — ou seulement de manière marginale.

Cette marge fait la différence entre stabilité et fragilité.

Et elle demeure souvent invisible dans les débats classiques sur le coût de la vie.

CTA BLOK:

Pour approfondir l’analyse du coût de la vie en Europe :

Salaires nets en Europe : pourquoi le « revenu disponible » ne veut pas dire la même chose partout

Salaire brut vs net en Europe : pourquoi un salaire plus élevé ne signifie pas plus d’argent

Conclusion

Comparer les niveaux de prix entre pays européens ne suffit pas à mesurer la pression économique réelle. Les prix sont visibles. Les revenus le sont moins. Et la structure des dépenses est encore plus difficile à percevoir.

Les données montrent que les écarts de revenus en Europe sont structurels. Mais la résilience financière ne dépend ni du revenu seul, ni du niveau absolu des prix. Elle dépend de l’interaction entre trois éléments : la capacité de revenu, la composition des dépenses essentielles — en particulier l’alimentation et le logement — et la marge d’épargne disponible.

La part consacrée à l’alimentation révèle le degré de contrainte budgétaire. Le logement expose les différences institutionnelles et distributionnelles. Le taux d’épargne, enfin, indique si le système dispose d’un véritable effet tampon face aux chocs économiques.

Ainsi, un pays peut apparaître « cher » et pourtant offrir une forte capacité d’absorption grâce à des revenus élevés et une épargne solide. À l’inverse, une économie perçue comme « abordable » peut fonctionner avec des marges étroites si les dépenses essentielles absorbent une part importante du budget.

En Europe, la question centrale n’est pas de savoir où les prix sont les plus élevés.

Elle est de savoir où il reste suffisamment de marge une fois les dépenses de base couvertes.

C’est cette marge — souvent invisible dans les classements simplifiés — qui détermine la stabilité à long terme.

Points clés

- Les niveaux de prix, pris isolément, ne mesurent pas la pression financière réelle.

- Les écarts de revenus en Europe sont structurels, non marginaux.

- La loi d’Engel se vérifie dans les données européennes : plus le revenu est élevé, plus la part alimentaire diminue.

- Une part élevée des dépenses alimentaires signale une contrainte budgétaire plus forte.

- Le taux de surcharge du logement est un indicateur distributionnel, influencé par les structures institutionnelles (marché locatif, propriété, urbanisation).

- Les taux d’épargne révèlent la capacité d’absorption des chocs au niveau systémique.

- La résilience économique émerge de l’interaction entre revenu, structure de dépenses et capacité d’épargne.

Données & Méthodologie

Cet article s’appuie sur les dernières données annuelles disponibles d’Eurostat (consultées en février 2026). Les indicateurs utilisés proviennent de différents domaines statistiques et sont combinés à des fins de comparaison structurelle.

Les bases de données suivantes ont été mobilisées :

Revenu disponible brut ajusté des ménages par habitant (SPA, prix courants) — Comptes nationaux (ESA 2010), code jeu de données : tec00113

Le revenu est exprimé en standards de pouvoir d’achat (SPA) afin d’assurer la comparabilité entre pays. Les chiffres reflètent principalement l’année de référence 2023, telle que publiée dans la dernière diffusion annuelle des comptes nationaux.

Taux de surcharge des coûts du logement — EU-SILC, code jeu de données : tespm140

Défini comme la part des ménages consacrant plus de 40 % de leur revenu disponible aux dépenses de logement. Il s’agit d’un indicateur distributionnel fondé sur des données d’enquête.

Dépense de consommation finale des ménages par fonction (classification COICOP 2018) — Comptes nationaux, code jeu de données : nama_10_cp18

La catégorie « produits alimentaires et boissons non alcoolisées » est exprimée en pourcentage de la consommation finale totale des ménages.

Taux d’épargne des ménages (brut) — Comptes sectoriels, code jeu de données : tec00131

Taux d’épargne brut des ménages, exprimé en pourcentage du revenu disponible brut. Données annuelles.

Les pays sélectionnés (Allemagne, Pays-Bas, France, Danemark, Italie, Espagne, Pologne, Hongrie) représentent différents niveaux de revenu au sein de l’Union européenne, dans une perspective de comparaison structurelle. L’analyse ne vise pas à mesurer les inégalités intra-nationales ni les disparités régionales.

Les indicateurs issus d’EU-SILC (données d’enquête à dimension distributionnelle) et des comptes nationaux (données macroéconomiques agrégées) relèvent de niveaux statistiques distincts. Ils sont combinés ici afin d’illustrer les différences structurelles de résilience financière des ménages.

L’ensemble des données correspond aux dernières publications annuelles disponibles au moment de la rédaction. Des révisions mineures peuvent intervenir à mesure qu’Eurostat actualise ses bases statistiques.

FAQ – Revenus et coût de la vie en Europe

Il n’existe pas une réponse unique, car le coût de la vie dépend des indicateurs utilisés (prix à la consommation, logement, énergie). Des pays comme le Danemark, l’Allemagne ou les Pays-Bas affichent des niveaux de prix élevés.

Cependant, des prix élevés ne signifient pas automatiquement une pression financière plus forte si les revenus et les taux d’épargne sont également élevés.

Comparer uniquement les prix ignore la variable essentielle : le revenu disponible.

Un pays peut sembler « cher » en termes de loyers ou d’alimentation, mais si les revenus sont proportionnellement plus élevés, la capacité d’absorption des ménages peut rester solide.

La pression réelle dépend du rapport entre revenus et dépenses essentielles.

Le pouvoir d’achat mesure la quantité de biens et services qu’un revenu permet d’acquérir.

Le coût de la vie reflète le niveau général des prix.

C’est l’interaction entre les deux — revenu ajusté en standards de pouvoir d’achat (SPA) et structure des dépenses — qui détermine la résilience financière.

Selon la loi d’Engel, plus le revenu augmente, plus la part du budget consacrée à l’alimentation diminue.

Une part alimentaire élevée (17–18 %) signale une contrainte budgétaire plus forte qu’une part autour de 11–12 %.

Ce n’est pas une question culturelle, mais structurelle.

Pas nécessairement.

Le taux de surcharge mesure la part des ménages consacrant plus de 40 % de leur revenu au logement. Il ne reflète ni les niveaux moyens de loyers, ni la propriété immobilière, ni le patrimoine.

Des structures institutionnelles différentes peuvent produire des résultats très variés.

Les économies à revenu élevé comme l’Allemagne, les Pays-Bas ou la France disposent généralement d’un revenu disponible plus élevé en standards de pouvoir d’achat.

Mais le pouvoir d’achat réel dépend également de la structure des dépenses, du logement et du taux d’épargne.

Le taux d’épargne indique la marge disponible après les dépenses essentielles.

Un taux élevé (15–20 %) signifie qu’un système de ménages peut absorber des chocs économiques (inflation, hausse des taux, baisse temporaire des revenus).

Un taux plus faible réduit la capacité d’ajustement, même si les prix affichés semblent modérés.

Les niveaux de prix peuvent être plus bas en valeur absolue.

Mais si l’alimentation et les dépenses essentielles absorbent une part plus importante du revenu total, la marge réelle peut être plus étroite qu’en Europe occidentale.

Le « moins cher » n’est donc pas toujours synonyme de « plus confortable ».

Iva Buće est titulaire d’un master en économie, spécialisée en marketing digital et en logistique. Elle allie rigueur analytique et sens de la communication pour rendre les sujets liés à l’investissement et à l’éducation financière plus accessibles. Chez Finorum, elle écrit sur la finance, les marchés et l’impact de la technologie sur les tendances d’investissement en Europe.

Sources & References

EU regulations & taxation

- European Commission / Taxation & Customs — Dépense de consommation finale des ménages par fonction (classification COICOP 2018)

- Revenu disponible brut ajusté des ménages par habitant (SPA, prix courants)

- Taux de surcharge des coûts du logement

- Taux d’épargne des ménages (brut)