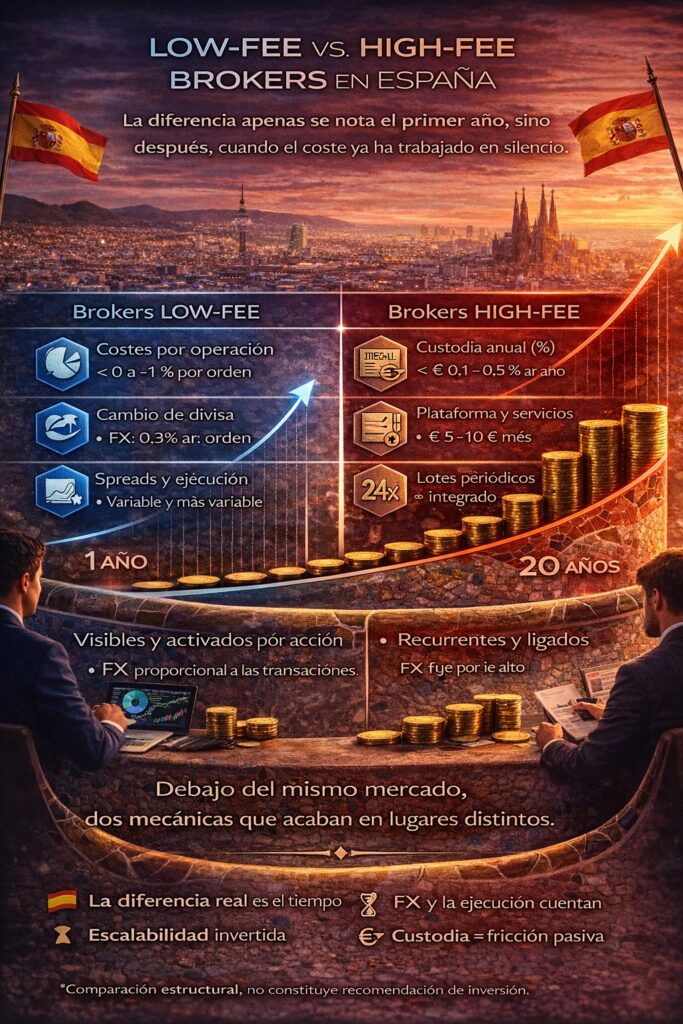

La diferencia entre low-fee vs high-fee brokers en España no suele notarse al abrir la cuenta, sino años después, cuando las comisiones ya han hecho su trabajo en silencio.

Aviso legal:

La información publicada en Finorum tiene un propósito exclusivamente educativo e informativo y no constituye asesoramiento financiero, de inversión ni fiscal conforme a la normativa de la CNMV.

Invertir conlleva riesgos, incluida la posible pérdida total o parcial del capital invertido.

Antes de invertir, realiza tu propio análisis o consulta con un asesor financiero registrado.

Finorum no promociona ni recomienda productos, entidades ni plataformas de inversión específicas.

Introducción

La diferencia entre low-fee vs high-fee brokers en España no suele notarse el primer día.

Se nota después. Cuando ya no miras cada cargo y el saldo crece —o crece menos de lo esperado.

Dos inversores españoles pueden comprar los mismos ETFs, asumir el mismo riesgo y seguir una estrategia idéntica durante años. Sin errores graves. Sin market timing. Y aun así llegar a resultados distintos. No por el mercado. Por lo que se va descontando en silencio: custodia, FX, spreads, comisiones periódicas que no exigen clic alguno para activarse.

Aquí está el punto incómodo.

Las comisiones pequeñas no hacen ruido.

La regulación ha empujado la transparencia. Bajo MiFID II, los brokers deben mostrar costes ex ante y ex post. En España, la CNMV supervisa ese cumplimiento. Pero ver no siempre es entender. Los cargos siguen fragmentados, repartidos entre capas y explicados en porcentajes que parecen inofensivos al principio.

Este análisis no va de “brokers buenos o malos”.

Va de estructuras.

De cómo un modelo low-fee y uno high-fee se comportan cuando pasa el tiempo, cuando el patrimonio crece y cuando la actividad baja. Porque ahí —no en el marketing— es donde las diferencias dejan de ser teóricas.

Y cuando aparecen, ya cuentan.

Qué significa realmente “low-fee” y “high-fee” en el mercado español

En España, “barato” y “caro” no describen tanto el precio como la estructura.

Ahí está la diferencia.

Un broker low-fee suele minimizar costes recurrentes. Cobra poco —o nada— por custodia, mantiene comisiones por operación bajas y gana dinero por volumen, FX o servicios opcionales. El coste se activa cuando haces algo. Si no operas, pagas poco.

Un broker high-fee funciona al revés. Aplica cargos porcentuales sobre el patrimonio: custodia, plataforma, a veces un “paquete de servicios”. El coste no depende de tu actividad. Depende de tu saldo. A más patrimonio, más factura. Siempre.

Esto importa más que el titular.

Un broker que cobra 1 € por operación se comporta de forma muy distinta a uno que cobra un 0,4 % anual sobre activos. El primero escala con tus decisiones. El segundo escala con tu patrimonio. Con el tiempo, ese matiz manda.

Otro punto clave es cómo se sienten los costes.

En los modelos low-fee, el coste aparece en el momento de la acción: al comprar, al convertir divisa. Se nota. En los modelos high-fee, el cargo llega prorrateado, sin fricción, casi sin aviso. Ambos están declarados. Solo uno duele de inmediato.

La regulación no decide por ti.

La CNMV exige que los costes estén claros y que se expliquen antes y después. MiFID II marca el marco. Pero no dice qué estructura es “mejor”. Dice que sea transparente.

Y aquí aparece la trampa habitual.

Muchos inversores comparan comisiones por operación y dan el análisis por cerrado. Pocos se preguntan qué pasa cuando dejan de operar y el patrimonio crece. Es entonces cuando el modelo high-fee empieza a pesar… sin hacer ruido.

No es una cuestión moral.

Es aritmética.

El marco regulatorio en España: qué exige la CNMV sobre costes (y qué no)

En España, los brokers no fijan precios en el vacío.

Operan bajo supervisión directa de la CNMV y dentro del marco europeo de MiFID II. Eso impone límites claros. Pero también deja margen.

MiFID II obliga a algo concreto: transparencia.

Costes ex ante, costes ex post, impacto estimado sobre la rentabilidad. Todo debe comunicarse. En teoría, el inversor ve la foto completa antes de invertir y puede revisar el resultado después.

En la práctica, la cosa es más ambigua.

La normativa no estandariza cómo de comprensible debe ser esa información. Los costes pueden aparecer fragmentados: comisiones de compraventa en un documento, custodia en otro, FX en una nota técnica. Todo está ahí. Pero no siempre junto. Y rara vez en un formato intuitivo.

Aquí está el límite regulatorio.

La CNMV vigila que se informe. No decide qué estructura es razonable para ti.

Otro matiz importante: MiFID II no pone topes generales a las comisiones. Un broker que cobra un 0,8 % anual en custodia y otro que cobra cero pueden ser igualmente conformes, siempre que expliquen bien sus cargos. El mercado decide. No el regulador.

¿Y la protección al inversor minorista?

Existe, pero va por otro carril.

La CNMV limita el apalancamiento, exige segregación de activos y supervisa la ejecución. Pero cuando hablamos de costes recurrentes, la protección es informativa, no preventiva. Se asume que el inversor, con la información adecuada, tomará decisiones racionales.

Ese supuesto no siempre se cumple.

Por eso, muchos inversores descubren el peso real de las comisiones tarde. No porque estuvieran ocultas, sino porque estaban normalizadas. En porcentajes pequeños. En cargos periódicos. En textos largos.

La regulación ilumina el terreno.

No camina por ti.

Las capas de costes que el inversor español suele pasar por alto

La mayoría mira la comisión por operación.

Y se queda ahí.

En España, los costes de un broker rara vez se concentran en un solo punto. Funcionan por capas. Algunas son visibles y puntuales. Otras se acumulan sin exigir atención. Con el tiempo, son estas últimas las que inclinan la balanza entre un modelo low-fee y uno high-fee.

La primera capa es la más conocida: la operativa.

Comprar y vender cuesta. Poco o mucho, según el broker. Es el coste que se siente porque coincide con la acción. Haces clic, pagas.

La segunda capa es más discreta: la custodia.

Un porcentaje anual sobre el patrimonio, cargado de forma periódica. No depende de si operas o no. Simplemente está ahí. Para el inversor que mantiene posiciones a largo plazo —muy habitual en España con ETFs—, esta capa acaba pesando más que cualquier comisión puntual.

Luego está la capa que muchos normalizan sin pensarlo: el cambio de divisa.

Invertir fuera del euro es ya la norma, no la excepción. Un 0,3 % o un 0,5 % de FX parece irrelevante en una compra aislada. Repetido durante años, deja de serlo.

Y finalmente, la más invisible de todas: la ejecución.

Spreads, deslizamientos, momentos de mercado. No aparecen como “fee”, pero afectan al precio al que entras y sales. Cumplir con best execution no garantiza el mismo resultado en todas las plataformas, especialmente en periodos de volatilidad.

Aquí está el patrón.

Las capas más peligrosas son las que no requieren decisión activa para crecer.

La custodia crece con el patrimonio.

El FX crece con las aportaciones.

Los spreads crecen cuando el mercado se mueve.

Por eso, muchos inversores españoles no perciben el impacto real hasta que la cartera ya es relevante. Las comisiones no cambiaron. Cambió la escala.

Y cuando la escala cambia, los detalles mandan.

Comisiones de custodia: el coste que crece aunque no operes

La custodia no pide permiso.

Se cobra sola.

En España, muchos brokers high-fee aplican una comisión anual sobre el patrimonio: 0,1 %, 0,25 %, a veces más. Sobre el papel parece asumible. En la práctica, es el coste que más castiga al inversor pasivo, precisamente porque no depende de la actividad.

Aquí está la asimetría.

Las comisiones por operación penalizan el movimiento. La custodia penaliza la quietud.

Pongamos un ejemplo sencillo. Carlos invierte 25.000 € en ETFs y apenas opera. Con una custodia del 0,4 %, paga 100 € al año. Si la cartera crece, el cargo crece con ella. El servicio, no. A diez o quince años, esa cifra deja de ser anecdótica, aunque nunca haya hecho “nada mal”.

¿Y por qué pasan desapercibidas?

Porque no se sienten como una decisión.

Bajo MiFID II, estas comisiones deben mostrarse ex ante y ex post. La CNMV supervisa que se informen correctamente. Pero informar no equivale a activar alarma. Un porcentaje anual, prorrateado, rara vez genera fricción psicológica.

En los modelos low-fee, la custodia suele ser cero. Eso no significa coste cero total —hay FX, hay spreads—, pero sí elimina un drenaje automático que escala con el tiempo. Para estrategias buy & hold, ese detalle manda.

Y aquí llega la verdad incómoda.

La custodia convierte el crecimiento del patrimonio en un problema de costes.

No es una cuestión de “caro” o “barato”. Es una cuestión de cómo se comporta el cargo cuando haces lo correcto: invertir a largo plazo y no tocar la cartera.

FX fees y ejecución: el precio real de invertir fuera del euro

Aquí es donde muchos cálculos fallan.

Porque no parece una comisión.

Invertir fuera del euro es ya lo normal para el inversor español: ETFs globales, índices estadounidenses, renta variable internacional. Cada vez que hay un cambio de divisa, aparece el FX fee. Un 0,2 %, un 0,4 %, a veces más. En una operación aislada es casi irrelevante. Repetido durante años, no.

La diferencia entre modelos se nota rápido.

Un broker low-fee puede cobrar poco por operar, pero aplicar un recargo claro en el cambio de divisa. Un broker más caro puede integrar el FX en un paquete menos visible. En ambos casos, el coste existe. Solo cambia cuándo lo notas.

Pensemos en una situación habitual. Aportaciones periódicas a ETFs en USD. Cada mes, conversión. Cada mes, pequeño recorte. No hay factura acumulada que salte a la vista. El coste se fragmenta. Y así, pasa.

Luego está la ejecución.

El famoso “comisión cero” no elimina el coste de entrar y salir del mercado. Lo desplaza al spread y al precio final. En momentos de volatilidad, esas diferencias se amplían. Especialmente si se usan órdenes a mercado.

Aquí conviene aclarar algo.

Cumplir con best execution no significa que todos los brokers ejecuten igual.

Bajo MiFID II, los brokers deben tomar “todas las medidas suficientes” para lograr el mejor resultado posible. La CNMV supervisa ese proceso. Pero la calidad de ejecución depende del acceso a liquidez, del enrutamiento de órdenes y de cómo se gestionan los picos de mercado.

Dos plataformas pueden ser plenamente conformes… y ofrecer resultados distintos.

El patrón vuelve a repetirse.

El FX escala con la actividad.

Los spreads escalan con la volatilidad.

Ninguno exige que el inversor “se equivoque” para crecer. Funcionan solos. Por eso, quienes invierten de forma disciplinada y regular suelen pagar más FX de lo que creen, y quienes operan en momentos tensos suelen pagar más en ejecución de lo que imaginan.

Lo invisible no desaparece.

Se acumula.

Ejemplos de brokers low-fee en España: estructura, no ranking

Conviene bajar el volumen aquí.

Esto no va de “mejor” o “peor”.

En el mercado español, los brokers low-fee comparten una lógica: minimizar costes recurrentes y trasladar el precio a la actividad. No prometen servicios amplios ni acompañamiento. Prometen ejecución barata. Y cumplen… dentro de ese marco.

DEGIRO

Modelo claramente transaccional.

- Cómo gana dinero: comisiones bajas por operación, FX y servicios puntuales.

- Qué reduce: custodia (cero), mantenimiento, inactividad.

- Dónde está el coste real: FX y tarifas por mercado.

- Para quién encaja: inversores pequeños o medianos, buy & hold sencillo, ETFs.

Es barato porque elimina capas. No porque haga magia.

Trade Republic

Low-fee con enfoque móvil y aportaciones periódicas.

- Cómo gana dinero: tarifa fija por operación y acuerdos de ejecución.

- Qué reduce: comisiones variables y custodia.

- Dónde está el coste real: ejecución y FX implícitos.

- Para quién encaja: inversores regulares, DCA en ETFs, poca operativa manual.

Simplicidad máxima. Control limitado.

Interactive Brokers (estructura low-fee)

El caso atípico.

- Cómo gana dinero: volumen, FX ultra-competitivo, escala global.

- Qué reduce: spreads y FX para volúmenes relevantes.

- Dónde está el coste real: complejidad operativa y curva de aprendizaje.

- Para quién encaja: inversores activos, carteras grandes, multi-divisa.

Es low-fee en números. No siempre en experiencia.

La clave está aquí.

Estos brokers reducen costes porque trasladan responsabilidad.

Menos servicios, menos intermediación, menos fricción. A cambio, el inversor asume reporting, control fiscal y decisiones operativas. Para muchos perfiles en España, es un intercambio razonable. Para otros, no.

Low-fee no significa “sin coste”.

Significa coste visible y activado por acción.

Brokers low-fee en España: comparación estructural

| Broker | Modelo de ingresos | Custodia | Comisiones por operación | FX / ejecución | Perfil para el que encaja |

|---|---|---|---|---|---|

| DEGIRO | Transaccional (operaciones + FX) | No | Bajas (≈ 1–2 € acciones ES, 0 € Core ETFs) | FX visible; ejecución estándar | Inversor pequeño/medio, ETFs, buy & hold simple |

| Trade Republic | Tarifa fija + acuerdos de ejecución | No | 1 € por operación | FX y spreads implícitos | Inversor DCA, aportaciones periódicas, operativa mínima |

| Interactive Brokers | Volumen + FX ultra-competitivo | No | Muy bajas (min. 3 € ES aprox.) | FX muy bajo; alta calidad de ejecución | Carteras grandes, multi-divisa, inversor avanzado |

Esta tabla compara estructuras de costes, no calidad global ni rentabilidad.

Todos los brokers mencionados operan bajo marcos regulatorios compatibles con la normativa europea y la supervisión correspondiente. Las condiciones concretas pueden variar según mercado, volumen y tipo de cuenta.

Brokers high-fee en España: cuándo pagar más tiene sentido

Pagar más no es, por definición, un error.

Lo es no saber por qué se paga.

En España, los brokers high-fee suelen estar ligados a banca tradicional o a modelos de servicio ampliado. El precio no se concentra en una sola comisión, sino en capas porcentuales: custodia, plataforma, a veces asesoramiento básico o acceso a servicios complementarios. El coste crece con el patrimonio, incluso cuando la operativa es mínima.

Ese es el intercambio.

BBVA y Santander

Modelo bancario integrado.

- Qué ofrecen: custodia, ejecución, reporting fiscal integrado, soporte local.

- Cómo cobran: porcentajes sobre patrimonio + comisiones por mercado.

- Dónde pesa el coste: en carteras pasivas que apenas se mueven.

- Cuándo encaja: inversores que priorizan comodidad operativa y consolidación bancaria.

Menos fricción administrativa. Más fricción de costes.

Renta 4 y SelfBank

Brokeraje con capa de servicio.

- Qué ofrecen: acceso amplio a mercados, informes, atención especializada.

- Cómo cobran: custodia y tarifas variables, a menudo superiores al descuento puro.

- Dónde pesa el coste: pequeños importes y estrategias buy & hold.

- Cuándo encaja: inversores que valoran soporte, herramientas y acompañamiento.

Más control. Más factura.

La pregunta correcta no es si son “caros”.

Es qué problema resuelven.

Para algunos perfiles —familias con varias cuentas, necesidades de reporting, poca tolerancia a la autogestión— el coste adicional sustituye tiempo, errores y fricción. Para otros, especialmente pasivos y disciplinados, la custodia porcentual se convierte en un lastre silencioso.

Aquí está el riesgo habitual.

Confundir servicio con rentabilidad.

El mercado no paga más por usar un broker más caro. El inversor sí. Si el valor percibido no compensa ese drenaje recurrente, el modelo deja de tener sentido… aunque sea cómodo.

Low-fee vs high-fee brokers en España: comparación estructural

| Dimensión | Brokers low-fee | Brokers high-fee |

|---|---|---|

| Modelo de ingresos | Transaccional (operaciones, FX, volumen) | Porcentual (custodia, plataforma, servicios) |

| Ejemplos típicos en España | DEGIRO, Trade Republic, Interactive Brokers | BBVA, Santander, Renta 4 |

| Custodia | Generalmente ❌ no | Habitualmente ✅ sí (0,1 %–0,5 % anual) |

| Comisiones por operación | Bajas o nulas | Medias o altas |

| FX / cambio de divisa | Presente y visible por operación | Presente, a menudo integrado o menos visible |

| Spreads y ejecución | Pueden variar más en volatilidad | Generalmente más estables |

| Escalabilidad del coste | Escala con la actividad | Escala con el patrimonio |

| Impacto a largo plazo | Depende del uso y disciplina | Aumenta automáticamente con el crecimiento |

| Servicios incluidos | Mínimos, ejecución pura | Reporting, soporte, integración bancaria |

| Fricción operativa | Baja (operar es fácil) | Más alta (procesos, costes, validaciones) |

| Perfil al que encaja mejor | Inversor disciplinado, cost-sensitive | Inversor que prioriza comodidad y soporte |

Esta comparación refleja modelos de costes y funcionamiento, no calidad global ni resultados de inversión.

Ambos tipos de broker operan bajo la supervisión de la CNMV y cumplen con los requisitos de MiFID II. La idoneidad depende del perfil, tamaño de cartera y hábitos del inversor.

Fiscalidad en España: por qué el broker no cambia el IRPF

Aquí conviene cortar una confusión frecuente.

Cambiar de broker no cambia cómo tributa tu inversión.

En España, la fiscalidad depende del IRPF, no del modelo de comisiones. Da igual si usas un broker low-fee o high-fee: las plusvalías, dividendos y resultados en FX tributan igual. El intermediario ejecuta. Hacienda calcula.

A efectos prácticos, el marco es claro.

Las ganancias patrimoniales se integran en la base del ahorro con tipos progresivos. No hay un trato especial por “low cost”. Tampoco por “servicio premium”. El impuesto llega cuando vendes con beneficio, independientemente de cuánto pagaste en comisiones.

¿Dónde entra el broker entonces?

En cómo se manifiesta el impacto fiscal, no en cuánto se paga.

Los brokers con custodia porcentual reducen la base sobre la que se genera rentabilidad futura. Eso no es un impuesto, pero actúa como tal en el largo plazo. Los low-fee, en cambio, tienden a concentrar costes en el momento de la acción. El efecto fiscal es el mismo; la fricción temporal, distinta.

Otro punto sensible es el cambio de broker.

Mover una cartera desde un modelo high-fee a uno low-fee puede implicar ventas. Y vender puede implicar tributar. Esa es una de las razones por las que muchos inversores permanecen en estructuras caras más tiempo del que deberían: no por lealtad, sino por inercia fiscal.

También está la parte administrativa.

Algunos brokers bancarios facilitan informes integrados para la declaración. Otros, especialmente los low-fee internacionales, delegan más trabajo en el inversor. La responsabilidad, en cualquier caso, es siempre la misma.

La CNMV supervisa servicios de inversión.

La Agencia Tributaria recauda impuestos.

Son planos distintos.

La conclusión es incómoda pero útil:

elegir un broker por fiscalidad es un error. La fiscalidad no cambia. Lo que cambia es cuánto capital llega a tributar después de años de costes acumulados.

Cómo leer esta comparación (y no equivocarse)

La tabla no decide por ti.

Te obliga a pensar en el tiempo.

El error habitual es leer la comparación como si fuera un ranking. No lo es. Es un mapa de comportamiento de costes. Lo relevante no es qué modelo “cobra menos hoy”, sino qué costes crecen solos cuando pasan los años.

Empieza por una pregunta simple:

¿qué va a escalar en tu caso: la actividad o el patrimonio?

Si operas poco y mantienes posiciones durante años, las comisiones por operación pierden peso y la custodia porcentual gana protagonismo. Si aportas de forma periódica en divisa extranjera, el FX se convierte en un goteo constante. Si operas en momentos de volatilidad, la ejecución importa más de lo que parece.

Aquí llega el matiz que muchos pasan por alto.

La regulación no corrige esta lectura por ti.

Bajo MiFID II, los costes están desglosados y explicados. La CNMV vigila que se informen correctamente. Pero interpretar cómo interactúan con tu comportamiento es tarea del inversor.

Otro punto clave: el coste psicológico.

Los modelos low-fee hacen visibles los cargos en el momento de la acción. Eso ayuda a controlar hábitos, pero también puede incentivar más actividad. Los modelos high-fee reducen fricción operativa y decisiones impulsivas, pero normalizan un drenaje continuo que rara vez se cuestiona.

Ni uno es virtuoso por defecto.

Ni el otro es un abuso automático.

La lectura correcta combina tres cosas:

- tamaño de cartera,

- frecuencia real de uso,

- tolerancia a la fricción (operativa y administrativa).

Si una estructura te permite mantener disciplina durante años, suele ser mejor que otra teóricamente más barata que te empuja a errores. Pero si pagas custodia porcentual sin recibir valor equivalente, el tiempo juega en tu contra.

La comparación no responde a “qué broker elegir”.

Responde a qué coste aceptar — y durante cuánto tiempo.

Conclusión: las comisiones pequeñas no se quedan pequeñas

En España, la diferencia entre low-fee vs high-fee brokers casi nunca es evidente al empezar. Se vuelve evidente después. Cuando el patrimonio ya pesa y las decisiones —o la falta de ellas— han hecho su recorrido.

Los brokers low-fee reducen el coste explícito y trasladan la factura a la actividad. Los high-fee empaquetan servicios y desplazan el precio a cargos recurrentes que crecen solos. Ambos modelos son legales. Ambos están supervisados por la CNMV y encajan dentro del marco de MiFID II. La regulación informa. No elige.

La parte incómoda es esta.

Las comisiones no necesitan errores para hacer daño. Solo tiempo.

Custodia, FX y ejecución actúan sin pedir permiso. No dependen de que el inversor se equivoque, sino de que sea constante. Y eso explica por qué muchos descubren el impacto real cuando cambiar ya no es trivial.

El problema no es pagar poco o pagar más.

Es pagar sin entender qué escala contigo.

Puntos clave

- La diferencia es estructural, no de marketing.

Low-fee y high-fee se distinguen por cómo crecen los costes con el tiempo, no por el eslogan inicial. - La custodia porcentual es el mayor lastre a largo plazo.

Penaliza al inversor pasivo justo cuando hace lo correcto: no tocar la cartera. - El FX y la ejecución importan más de lo que parece.

Son costes fragmentados, repetidos y fáciles de subestimar. - MiFID II mejoró la transparencia, no la simplicidad.

Los costes están ahí. Interpretarlos sigue siendo responsabilidad del inversor. - La fiscalidad no cambia por elegir un broker u otro.

El IRPF aplica igual; lo que cambia es cuánto capital llega a tributar tras años de comisiones. - Low-fee no significa coste cero.

Significa costes visibles y activados por acción. - High-fee no es automáticamente irracional.

Puede tener sentido si el servicio recibido compensa el drenaje recurrente. - El error más común es mirar solo la comisión inicial.

Las decisiones importantes se toman pensando en años, no en la primera operación.

FAQ: Low-fee vs high-fee brokers en España (2026)

Es estructural. Los low-fee concentran el coste en la actividad (operaciones, FX). Los high-fee lo trasladan al patrimonio mediante custodia y plataformas porcentuales que crecen con el saldo.

No necesariamente. Si aportas con frecuencia en divisa extranjera o operas en momentos de volatilidad, FX y ejecución pueden compensar parte del ahorro en comisiones visibles.

Porque escala con el patrimonio, incluso si no operas. A largo plazo, reduce la base sobre la que se generan rendimientos futuros.

No. Suele implicar spreads más amplios, FX implícito o acuerdos de ejecución. El coste existe; cambia el lugar donde aparece.

Sí, operan bajo el mismo marco europeo y la supervisión de la CNMV. La diferencia no es regulatoria, sino de modelo de ingresos.

Obliga a mostrar costes ex ante y ex post y su impacto estimado. Pero no estandariza lo “intuitivo” del formato ni limita los precios. Transparencia no es simplicidad. MiFID II.

No. La fiscalidad depende del IRPF, no del broker. Plusvalías, dividendos y resultados en FX tributan igual; lo que cambia es cuánto capital llega a tributar tras años de costes. Agencia Tributaria.

Cuando el servicio reduce fricción real: reporting integrado, soporte local, consolidación bancaria o menor carga administrativa que compense el coste recurrente.

Puede tenerlas. Si el traslado implica ventas, puede generar tributación. La inercia fiscal explica por qué muchos mantienen estructuras caras más tiempo del deseable.

Fijarse solo en la comisión inicial. Lo decisivo es qué costes escalan contigo (patrimonio, actividad o volatilidad) y durante cuántos años.

Matias Buće tiene formación formal en derecho administrativo y más de diez años de experiencia estudiando los mercados globales, el trading de divisas y las finanzas personales. Su formación jurídica influye en su forma de entender la inversión, con un enfoque en la regulación, la estructura y la gestión del riesgo. En Finorum escribe sobre una amplia variedad de temas financieros, desde ETF europeos hasta estrategias prácticas de finanzas personales para inversores cotidianos.

Sources & References

EU regulations & taxation

- Cnmv.es — MiFID II marca el marco

- European Commission / Taxation & Customs — best execution

- deben mostrarse ex ante y ex post

- ejecución barata

- MiFID II

- regulación ha empujado la transparencia

- Finreg360.com — calidad de ejecución