Le rendement brut d’un dividende ne dit presque rien sur ce que l’investisseur garde réellement.

Entre PFU, prélèvements sociaux, retenues à la source étrangères, ETF irlandais et fiscalité du PEA, deux investisseurs français peuvent finir avec des revenus nets très différents malgré le même portefeuille.

Pour la majorité des profils long terme, le PEA reste la structure la plus efficace après 5 ans.

Avertissement:

Les informations présentées dans cet article sont fournies à des fins exclusivement informatives et analytiques. Elles ne constituent en aucun cas un conseil fiscal, juridique, financier ou d’investissement. Les systèmes fiscaux sont complexes et susceptibles d’évoluer régulièrement, notamment dans le cadre de réformes relatives à l’imposition des sociétés et aux dispositifs internationaux de taxation minimale. Toutes les données utilisées proviennent de sources publiques, notamment Eurostat et la Commission européenne, et correspondent aux dernières publications disponibles au moment de la mise en ligne. Certains chiffres peuvent être provisoires et faire l’objet de révisions ultérieures. Les lecteurs sont invités à consulter des professionnels qualifiés avant de prendre toute décision fiscale, de relocalisation ou d’investissement fondée sur cette analyse.

Réponse Rapide : Qui Garde Généralement Le Plus Après Impôts ?

Pour un investisseur français, la meilleure structure dépend rarement du rendement affiché seul.

Ce qui change réellement le résultat final, c’est la combinaison entre PFU, prélèvements sociaux, retenues étrangères, type d’ETF et enveloppe fiscale utilisée.

Dans la pratique, le PEA domine encore pour les ETF européens détenus longtemps, tandis que le CTO devient presque incontournable pour les actions américaines, les ETF mondiaux et les stratégies dividendes internationales.

| Profil investisseur | Structure qui gagne le plus souvent | Pourquoi |

|---|---|---|

| ETF Europe long terme | PEA | exonération d’impôt sur le revenu après 5 ans |

| ETF MSCI World / S&P 500 | PEA compatible ou CTO | accès aux ETF mondiaux |

| Dividendes US | CTO | accès direct aux actions américaines |

| Investisseur débutant | PEA | simplicité fiscale et faible friction |

| TMI élevé (30 % / 41 % / 45 %) | PFU | fiscalité plus prévisible |

| Retraité ou faible TMI | Option 2OP possible | effet de l’abattement de 40 % |

| Patrimoine familial | Assurance-vie | avantage successoral et long terme |

| Expat / mobilité internationale | CTO | flexibilité géographique et fiscale |

| Trader actif | CTO | aucune contrainte d’enveloppe |

Le point clé : deux investisseurs français peuvent détenir exactement le même ETF ou la même action et finir avec un revenu net très différent selon :

- le type de compte utilisé ;

- le broker ;

- la retenue étrangère ;

- l’option PFU ou barème ;

- la structure ETF elle-même.

Scénarios Réels : Quelle Structure Gagne Le Plus Souvent Selon Le Profil ?

Le meilleur choix fiscal dépend rarement d’un seul produit financier.

En pratique, les investisseurs français utilisent souvent des structures différentes selon :

- leur niveau de revenus ;

- leur horizon d’investissement ;

- leur exposition internationale ;

- leur situation familiale ;

- leur résidence fiscale.

C’est précisément ce qui explique pourquoi le débat “PEA ou CTO” devient rapidement trop simpliste pour un portefeuille réel.

Débutant investissant en ETF long terme

→ Le PEA reste souvent le meilleur point de départ

Pour un investisseur français débutant souhaitant construire progressivement un portefeuille ETF sur longue période, le PEA reste généralement l’enveloppe la plus efficace fiscalement.

Les raisons sont simples :

- exonération d’impôt sur le revenu sur les gains lors des retraits effectués après 5 ans, hors prélèvements sociaux ;

- fiscalité souvent plus lisible ;

- bonne compatibilité avec les ETF européens éligibles ;

- capitalisation plus efficace sur longue période.

C’est aussi la structure la plus fréquemment utilisée pour les ETF MSCI Europe, Stoxx Europe 600 ou certains ETF Monde compatibles PEA.

Cadre avec TMI à 41 %

→ Le PFU reste souvent dominant

Pour les contribuables fortement imposés, le PFU conserve généralement un avantage important.

À ces niveaux de revenus, le barème progressif devient rapidement plus lourd après :

- impôt sur le revenu ;

- prélèvements sociaux ;

- fiscalité des dividendes.

Le PFU permet alors de conserver une fiscalité souvent plus stable et plus avantageuse fiscalement dans ces niveaux de revenus.

Investisseur orienté dividendes US

→ Le CTO devient souvent difficile à éviter

Dès qu’un investisseur souhaite accéder directement :

- aux actions américaines ;

- aux REITs ;

- aux ETF internationaux non compatibles PEA ;

- aux stratégies dividendes internationales ;

le CTO devient souvent difficile à éviter.

Le PEA reste limité pour l’accès direct aux marchés américains, même si certains ETF synthétiques permettent une exposition indirecte.

Dans ce profil, le véritable enjeu devient souvent la gestion des retenues à la source américaines, du formulaire W-8BEN et du rendement net réellement conservé après fiscalité.

Retraité avec faible TMI

→ L’option 2OP peut parfois devenir plus intéressante

Pour certains retraités disposant de revenus modérés, le barème progressif avec option 2OP peut parfois réduire l’imposition finale.

L’abattement de 40 % applicable à certains dividendes éligibles à l’impôt sur le revenu peut alors produire un avantage réel par rapport au PFU.

La différence dépend toutefois :

- du niveau global de revenus ;

- de la nature des dividendes ;

- de la composition du portefeuille ;

- de l’existence éventuelle de revenus étrangers.

Expatrié ou investisseur mobile internationalement

→ La résidence fiscale devient le sujet central

Dans les situations internationales, le choix entre PEA, CTO ou assurance-vie dépend souvent davantage :

- de la résidence fiscale ;

- des conventions fiscales ;

- du pays d’expatriation ;

- du traitement local des enveloppes françaises.

Certaines structures peuvent être conservées après un départ de France, mais leur traitement fiscal varie fortement selon le pays de résidence.

Dans ce contexte, la fiscalité internationale devient souvent plus importante que le simple choix du support d’investissement.

Patrimoine familial important

→ L’assurance-vie reste centrale

Pour les patrimoines importants ou les stratégies familiales long terme, l’assurance-vie conserve une place particulière dans l’organisation patrimoniale française.

Elle reste fréquemment utilisée pour :

- la transmission ;

- la préparation successorale ;

- les arbitrages long terme ;

- la gestion intergénérationnelle ;

- certains objectifs de stabilité patrimoniale.

En pratique, beaucoup de patrimoines français structurés utilisent aujourd’hui :

- le PEA pour la capitalisation européenne ;

- le CTO pour l’exposition mondiale ;

- l’assurance-vie pour la transmission et l’organisation patrimoniale.

Framework Décisionnel Ultra Simple

Le meilleur choix ne dépend pas uniquement du rendement affiché ou du nombre d’ETF disponibles.

Pour un investisseur français, le vrai sujet devient généralement :

- le rendement net après impôts ;

- la fiscalité long terme ;

- la flexibilité internationale ;

- les objectifs patrimoniaux ;

- la simplicité déclarative.

En pratique, beaucoup de portefeuilles finissent par combiner plusieurs enveloppes plutôt que d’opposer systématiquement PEA, CTO et assurance-vie.

Choisissez le PEA si :

- vous investissez avec un horizon long terme ;

- vous utilisez principalement des ETF européens éligibles ;

- vous recherchez une fiscalité française souvent plus avantageuse après 5 ans ;

- vous privilégiez une structure relativement simple pour capitaliser ;

- votre priorité reste l’optimisation fiscale long terme en France.

Le PEA reste particulièrement adapté aux investisseurs construisant progressivement un portefeuille ETF européen destiné à être conservé plusieurs années.

Choisissez le CTO si :

- vous souhaitez acheter des actions américaines en direct ;

- vous investissez sur des ETF mondiaux non compatibles PEA ;

- vous recherchez une flexibilité maximale ;

- vous utilisez des stratégies dividendes internationales ;

- vous investissez via Interactive Brokers, Trade Republic ou DEGIRO ;

- vous avez une forte exposition internationale.

Le CTO devient souvent difficile à éviter dès qu’un portefeuille dépasse l’univers européen du PEA.

Choisissez l’assurance-vie si :

- la transmission patrimoniale devient un objectif important ;

- vous construisez un patrimoine familial long terme ;

- vous recherchez une logique patrimoniale plus globale ;

- vous privilégiez certains objectifs successoraux ;

- votre horizon d’investissement devient très long ;

- vous souhaitez organiser progressivement les retraits et arbitrages.

L’assurance-vie reste surtout pertinente comme enveloppe patrimoniale complémentaire plutôt que comme simple alternative au CTO ou au PEA.

Ce que beaucoup d’investisseurs français finissent par faire

En pratique, les stratégies patrimoniales les plus fréquentes combinent souvent :

- PEA pour la capitalisation européenne long terme ;

- CTO pour l’exposition mondiale ;

- assurance-vie pour la transmission et l’organisation patrimoniale.

Le vrai sujet devient alors moins le “meilleur produit” que la manière dont chaque enveloppe améliore le rendement net réellement conservé après fiscalité.

Ce Qui Compte Vraiment : Le Net Après Impôts

La plupart des investisseurs français regardent d’abord le rendement affiché d’une action ou d’un ETF.

En pratique, ce chiffre dit rarement ce qu’il reste réellement une fois la fiscalité appliquée.

Le résultat final dépend surtout de l’ensemble des mécanismes fiscaux : PFU, prélèvements sociaux, retenues à la source étrangères, structure de l’ETF, courtier utilisé et obligations déclaratives françaises.

C’est précisément pour cette raison que deux investisseurs français peuvent obtenir des revenus nets très différents avec un portefeuille pourtant similaire.

Un ETF S&P 500 logé dans un PEA éligible ne produit pas le même résultat qu’un portefeuille d’actions américaines détenu sur un CTO via Interactive Brokers ou Trade Republic.

Entre les retenues à la source américaines, le PFU, les prélèvements sociaux et la structure fiscale du fonds utilisé, une partie significative du rendement peut disparaître chaque année sans être immédiatement visible pour l’investisseur.

Aujourd’hui, la structure fiscale du portefeuille influence fortement le rendement réellement conservé après impôts.

En France, les éléments qui modifient le plus fortement le revenu net sont généralement les suivants :

| Élément | Impact réel sur le rendement |

|---|---|

| PFU | réduit immédiatement le rendement net |

| Prélèvements sociaux | alourdissent fortement la fiscalité globale |

| Retenue à la source étrangère | réduit le dividende avant sa réception |

| Crédit d’impôt | peut compenser une partie de la double imposition |

| Domiciliation de l’ETF | influence la fiscalité interne du fonds et le rendement net |

| PEA vs CTO | modifie fortement la fiscalité à long terme |

| Courtier étranger | peut compliquer les démarches fiscales et déclaratives |

| Formulaire 3916 | obligation déclarative fréquemment oubliée |

C’est également la raison pour laquelle deux investisseurs peuvent obtenir des résultats très différents malgré des portefeuilles presque identiques.

Les écarts proviennent souvent de détails peu visibles au départ :

- résidence fiscale ;

- domiciliation irlandaise ou non de l’ETF ;

- application correcte de la retenue américaine ;

- choix entre PEA et CTO ;

- option PFU ou barème progressif via le formulaire 2OP ;

- qualité du suivi fiscal proposé par le courtier.

Sur le long terme, la différence entre un portefeuille fiscalement optimisé et un portefeuille mal structuré peut devenir plus importante que quelques points de performance supplémentaires.

PFU en France : Quel Rendement Net Après Impôts ?

Pour la majorité des investisseurs particuliers en France, les dividendes et les plus-values mobilières sont imposés par défaut via le PFU — le prélèvement forfaitaire unique.

Sur le papier, le système paraît relativement simple : une fiscalité forfaitaire avec des prélèvements généralement effectués automatiquement par l’établissement financier.

En pratique, le rendement réellement perçu dépend encore de nombreux paramètres : dividendes étrangers, retenues à la source, option 2OP, type de compte utilisé ou encore crédit d’impôt éventuel.

La structure standard du PFU reste la suivante :

| Élément | Taux |

|---|---|

| Impôt sur le revenu | 12,8 % |

| Prélèvements sociaux | 17,2 % |

| Total standard | 30 % |

Concrètement, un investisseur percevant 1.000 € de dividendes sur un CTO français conserve généralement environ 700 € après fiscalité française standard, hors éventuelles retenues étrangères.

Mais le calcul devient rapidement plus complexe dès que des actions américaines, des ETF internationaux ou des courtiers comme Trade Republic, DEGIRO ou Interactive Brokers entrent en jeu.

C’est précisément à ce moment-là que beaucoup d’investisseurs français sous-estiment l’impact réel de la fiscalité sur leur rendement net.

Le premier point souvent mal compris est qu’une partie de l’imposition peut être prélevée avant même la déclaration annuelle.

Le montant affiché sur le compte correspond donc déjà à un revenu diminué par une partie de la fiscalité applicable.

Autre erreur fréquente : penser que le PFU reste systématiquement la solution la plus avantageuse.

Pour certains profils faiblement imposés, le barème progressif avec l’option 2OP peut devenir plus intéressant grâce à l’abattement de 40 % applicable à certains dividendes éligibles.

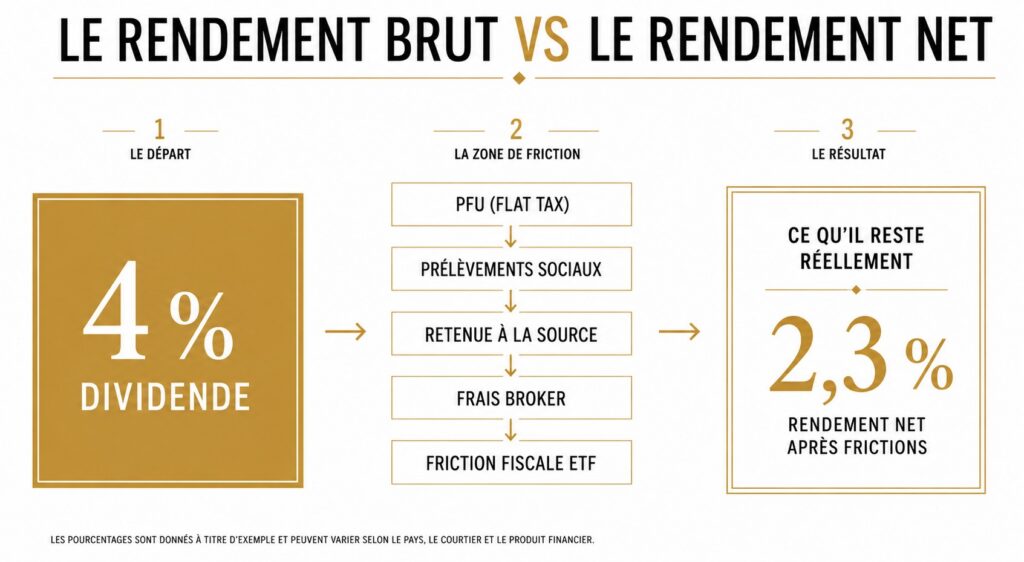

La différence entre rendement brut et rendement net reste également largement sous-estimée.

Un ETF distribuant des dividendes affichant un rendement brut de 4 % ne signifie pas que l’investisseur conservera réellement 4 % après :

- PFU ;

- prélèvements sociaux ;

- retenues à la source étrangères ;

- éventuel frottement fiscal au niveau du fonds.

Les dividendes étrangers ajoutent enfin une couche de complexité supplémentaire.

Un dividende américain peut subir une retenue à la source aux États-Unis avant même l’application de la fiscalité française, ce qui réduit parfois sensiblement le revenu effectivement encaissé.

Pour les investisseurs de long terme, le sujet ne se limite donc pas au taux officiel du PFU.

Le véritable enjeu devient progressivement le rendement net réellement conservé après l’ensemble des prélèvements fiscaux.

PFU ou Barème (2OP) : Qui Paie Réellement Le Moins ?

Pour de nombreux investisseurs français, le PFU reste la solution la plus simple : une fiscalité forfaitaire appliquée automatiquement sur les dividendes et les plus-values mobilières.

Mais simplicité ne signifie pas forcément optimisation.

Selon le niveau de revenus, le taux marginal d’imposition (TMI) et la nature des dividendes perçus, l’option pour le barème progressif via la case 2OP peut parfois permettre de conserver une part plus importante des revenus après impôts.

La vraie question n’est donc pas uniquement le taux affiché.

Le sujet central devient rapidement le rendement net réellement conservé après :

- impôt sur le revenu ;

- prélèvements sociaux ;

- éventuelles retenues à la source étrangères.

Quand le PFU reste généralement le plus avantageux

Le PFU conserve un avantage clair pour une grande partie des investisseurs français, notamment :

- TMI à 30 % ;

- TMI à 41 % ;

- TMI à 45 % ;

- hauts revenus ;

- investisseurs actifs ;

- portefeuilles fortement exposés aux dividendes internationaux ;

- CTO contenant des actions américaines ou des ETF mondiaux.

Dans ces situations, le barème progressif devient souvent plus lourd une fois additionnés l’impôt sur le revenu et les prélèvements sociaux.

Le PFU reste également plus simple à gérer fiscalement pour les investisseurs détenant des actions américaines, des ETF internationaux ou des dividendes étrangers via un CTO.

Quand le barème progressif peut devenir plus intéressant

À l’inverse, certains profils faiblement imposés peuvent parfois améliorer leur rendement net grâce à l’option 2OP.

Les situations les plus favorables concernent généralement :

- faible TMI ;

- retraités disposant de revenus modérés ;

- étudiants investisseurs ;

- faibles revenus financiers ;

- dividendes français éligibles à l’abattement de 40 %.

Dans ces cas, l’abattement peut réellement modifier le résultat final après impôts.

Le véritable impact de l’abattement de 40 %

Beaucoup d’investisseurs connaissent l’existence de l’abattement sans en mesurer l’effet concret.

En pratique, l’abattement de 40 % ne s’applique qu’à certains dividendes éligibles à l’impôt sur le revenu.

Les prélèvements sociaux, en revanche, restent calculés sur le montant brut des dividendes.

Pour certains foyers modestement imposés, cela peut créer un écart significatif par rapport au PFU.

À l’inverse, plus le TMI augmente, plus l’avantage fiscal tend à disparaître rapidement.

Mini-simulation : quelle option est le plus souvent avantageuse ?

| Situation | Structure fiscalement la plus avantageuse |

|---|---|

| Faible TMI + dividendes français éligibles | Le barème / 2OP peut devenir intéressant |

| TMI à 30 % | Le PFU reste généralement dominant |

| TMI à 41 % | Le PFU est très souvent plus compétitif |

| Dividendes US / ETF monde | Le PFU reste souvent plus simple fiscalement |

| Revenus modestes + portefeuille français | Le 2OP peut parfois être avantageux |

Le point essentiel est le suivant : le PFU n’est ni systématiquement meilleur, ni systématiquement plus coûteux.

Le résultat final dépend surtout :

- du niveau de revenus ;

- du type de dividendes perçus ;

- de la présence éventuelle de revenus étrangers ;

- du type de compte utilisé ;

- de la structure globale du portefeuille.

La fiscalité des dividendes en France devient donc rapidement une question d’optimisation du rendement net après impôts, et pas uniquement du taux officiel affiché.

Formule simplifiée du rendement net

Rendement net≈revenu brut−retenues aˋ la source eˊtrangeˋres−impoˆt franc¸ais−preˊleˋvements sociaux

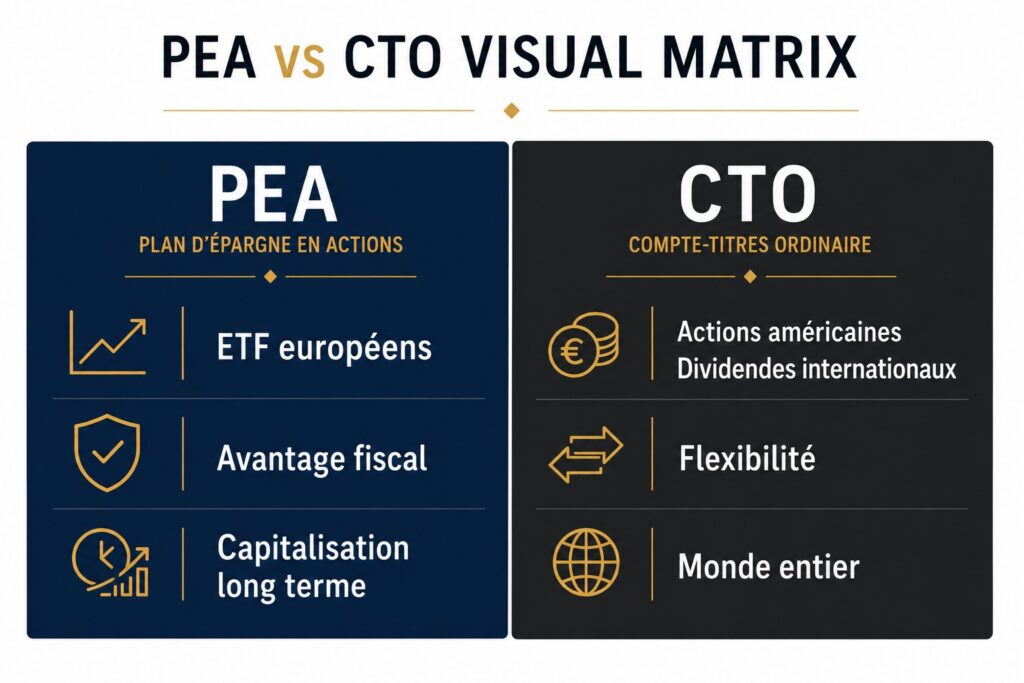

PEA vs CTO : Le Vrai Match Fiscal Pour Les Investisseurs Français

Pour beaucoup d’investisseurs particuliers en France, le véritable choix ne se limite plus aux actions ou aux ETF.

L’arbitrage entre PEA et CTO influence directement :

- le rendement net après impôts ;

- l’accès aux marchés internationaux ;

- la fiscalité des dividendes ;

- la flexibilité du portefeuille ;

- la simplicité administrative à long terme.

Dans la pratique, le PEA reste souvent l’enveloppe la plus avantageuse fiscalement pour investir sur des actions européennes et certains ETF éligibles.

Le CTO conserve néanmoins un atout majeur : aucune restriction géographique ou technique sur les actifs détenus.

Comparatif rapide : PEA ou CTO ?

| Critère | PEA | CTO |

|---|---|---|

| Fiscalité long terme | très compétitive après 5 ans | généralement plus lourde |

| Actions américaines en direct | non | oui |

| ETF mondiaux | limités aux ETF éligibles | accès total |

| Fiscalité des dividendes | optimisée après 5 ans | PFU ou barème progressif |

| Simplicité fiscale | élevée | moyenne |

| Flexibilité d’investissement | limitée | maximale |

| Retrait des fonds | contraintes avant 5 ans | libre |

| Succession | correcte | correcte |

| Expatriation / mobilité | parfois moins flexible | souvent plus simple à gérer |

Pourquoi le PEA reste souvent le grand gagnant après 5 ans

Le succès du PEA repose principalement sur sa logique de capitalisation à long terme.

Après 5 ans, les retraits effectués sur un PEA bénéficient généralement d’une exonération d’impôt sur le revenu sur les gains, hors prélèvements sociaux.

Pour un investisseur orienté ETF long terme, cette différence peut devenir considérable après plusieurs années de réinvestissement.

Le PEA conserve également plusieurs avantages pratiques :

- fiscalité souvent plus simple à comprendre pour un particulier ;

- large accès aux ETF européens éligibles ;

- capitalisation plus efficace sur longue période ;

- pression fiscale souvent réduite pour un résident fiscal français.

Pour de nombreux investisseurs utilisant des ETF MSCI Europe, Stoxx Europe 600 ou certains ETF Monde compatibles, le PEA reste généralement l’enveloppe privilégiée.

Les limites réelles du PEA

Le PEA reste très performant fiscalement, mais il impose plusieurs contraintes importantes.

L’univers d’investissement demeure plus restreint qu’un CTO :

- impossibilité d’acheter directement des actions américaines ;

- nombreux ETF mondiaux non éligibles ;

- restrictions sur certains actifs internationaux ;

- contraintes de retrait avant 5 ans.

Même lorsqu’un ETF S&P 500 ou MSCI World devient accessible via un PEA, il s’agit généralement d’une structure UCITS spécifique — parfois synthétique — avec un fonctionnement fiscal différent d’un ETF américain détenu directement sur CTO.

Le PEA ne supprime pas non plus l’ensemble des frottements fiscaux internationaux.

Certaines retenues à la source peuvent subsister indirectement au niveau de la structure du fonds.

Pourquoi le CTO reste indispensable pour beaucoup d’investisseurs

Malgré une fiscalité généralement plus lourde, le CTO devient souvent incontournable dès qu’un investisseur souhaite accéder à l’ensemble des marchés internationaux.

Le CTO permet notamment :

- l’accès direct aux actions américaines ;

- l’investissement dans des REITs ;

- l’achat d’ETF globaux non compatibles avec le PEA ;

- les stratégies de dividendes internationales ;

- une plus grande flexibilité dans des situations d’expatriation ou de mobilité internationale.

C’est également la structure la plus utilisée par les investisseurs passant par Interactive Brokers, DEGIRO ou Trade Republic pour accéder aux marchés mondiaux.

En pratique, de nombreux investisseurs français utilisent désormais :

- le PEA pour les ETF européens et la capitalisation à long terme ;

- le CTO pour les actions américaines, les ETF mondiaux et les dividendes internationaux.

Pour un investisseur de long terme, le véritable sujet n’est donc plus seulement “PEA ou CTO”, mais la manière dont les deux enveloppes peuvent se compléter afin d’optimiser le rendement net réellement conservé après fiscalité.

Assurance-vie : Pourquoi Elle Reste Centrale Dans Le Patrimoine Français

Dans les comparaisons entre PEA et CTO, l’assurance-vie reste souvent sous-estimée par les investisseurs orientés ETF ou dividendes.

Pourtant, en France, elle conserve un rôle très particulier : elle ne sert pas uniquement à investir, mais aussi à organiser la fiscalité long terme et la transmission patrimoniale.

C’est précisément ce qui explique pourquoi de nombreux patrimoines familiaux continuent d’utiliser massivement l’assurance-vie malgré la montée des ETF, des brokers internationaux et des CTO modernes.

Quand l’assurance-vie devient réellement pertinente face au CTO

L’assurance-vie ne domine pas nécessairement pour un investisseur recherchant uniquement la performance brute à court terme.

En revanche, elle devient souvent plus adaptée dans plusieurs logiques patrimoniales :

- transmission familiale ;

- préparation successorale ;

- horizon d’investissement long terme ;

- portefeuille défensif ;

- optimisation progressive des retraits ;

- gestion patrimoniale intergénérationnelle.

Pour certains investisseurs français fortement capitalisés, l’assurance-vie devient moins une enveloppe de trading qu’un véritable outil d’organisation patrimoniale.

Pourquoi la fiscalité après 8 ans reste importante

Beaucoup d’investisseurs se concentrent uniquement sur le PFU du CTO ou l’exonération du PEA après 5 ans.

L’assurance-vie fonctionne différemment.

Après 8 ans de détention, les rachats peuvent bénéficier d’une fiscalité allégée sur la part des gains retirés, notamment grâce à certains abattements annuels selon la situation du foyer fiscal.

Le fonctionnement reste également différent d’un CTO classique : lors d’un rachat, seule la part correspondant aux gains peut être soumise à l’imposition applicable.

Cette logique explique pourquoi l’assurance-vie reste particulièrement utilisée dans les stratégies patrimoniales françaises de long terme.

Ce que beaucoup d’investisseurs sous-estiment

L’assurance-vie ne se limite pas à un simple contrat d’investissement.

L’enveloppe permet également :

- des arbitrages internes généralement réalisés sans imposition immédiate tant qu’aucun rachat n’est effectué ;

- une gestion plus souple des arbitrages et retraits ;

- certains avantages successoraux spécifiques ;

- une logique de transmission difficile à reproduire avec un CTO classique.

C’est aussi l’une des raisons pour lesquelles l’assurance-vie reste très présente dans les stratégies familiales françaises malgré l’essor des ETF et des brokers internationaux.

Mais cette structure possède également plusieurs limites souvent sous-estimées par les investisseurs débutants.

Le principal sujet négligé reste généralement le poids des frais :

- frais de gestion ;

- frais d’unités de compte ;

- frais d’arbitrage ;

- qualité du contrat ;

- choix des supports disponibles.

Deux contrats d’assurance-vie peuvent produire des résultats très différents malgré des investissements similaires, notamment lorsque les frais cumulés restent élevés sur longue période.

Pour cette raison, l’assurance-vie reste surtout pertinente lorsqu’elle est utilisée comme enveloppe patrimoniale long terme, et non uniquement comme alternative directe à un CTO orienté performance.

En pratique, beaucoup d’investisseurs français finissent par utiliser les trois structures en parallèle :

- PEA pour les ETF européens et la capitalisation long terme ;

- CTO pour les marchés mondiaux et les dividendes internationaux ;

- assurance-vie pour la transmission, la préparation successorale et l’organisation patrimoniale.

Dividendes Étrangers : Pourquoi Le Rendement Net Change Fortement

La fiscalité des dividendes étrangers reste l’un des sujets les plus mal compris par les investisseurs français.

Beaucoup pensent qu’un dividende américain ou international sera simplement imposé via le PFU, comme un dividende français classique.

En pratique, une première ponction fiscale intervient souvent avant même l’arrivée des fonds sur le compte.

Il s’agit des retenues à la source étrangères — également appelées withholding tax.

Dans le cas des actions américaines, une partie du dividende peut être prélevée directement aux États-Unis avant même l’application de la fiscalité française.

Le rendement final dépend alors de plusieurs paramètres :

- retenue à la source étrangère ;

- convention fiscale entre la France et les États-Unis ;

- type de compte utilisé ;

- qualité du traitement fiscal du courtier ;

- mécanisme de crédit d’impôt, parfois seulement partiellement récupérable ;

- structure fiscale de l’ETF détenu.

C’est précisément cette superposition de prélèvements fiscaux qui réduit parfois fortement le rendement net réellement conservé.

Le problème de la double imposition économique

Pour un investisseur français détenant des actions américaines sur CTO, la chaîne fiscale ressemble généralement à ceci :

- versement du dividende brut ;

- retenue américaine à la source ;

- application de la fiscalité française ;

- éventuel crédit d’impôt lié à la convention fiscale franco-américaine.

Le point important est le suivant : le crédit d’impôt ne compense pas toujours entièrement la perte économique liée aux retenues étrangères.

La situation devient encore plus complexe avec certains ETF UCITS internationaux, notamment lorsque la retenue fiscale intervient directement au niveau du fonds sans apparaître clairement sur le relevé du client.

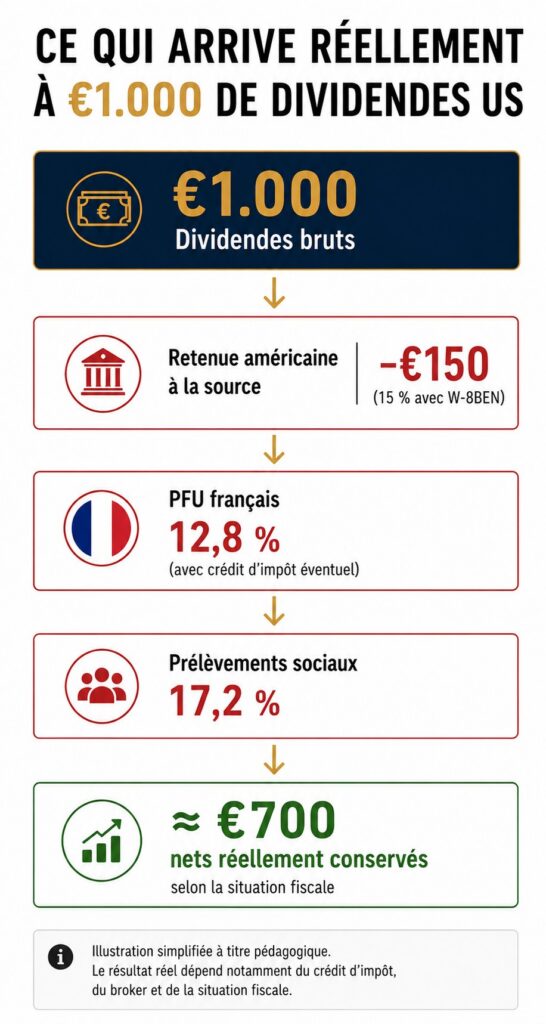

France + États-Unis : exemple simplifié sur 1.000 € de dividendes

| Étape | Montant approximatif |

|---|---|

| Dividende brut US | 1.000 € |

| Retenue américaine à la source (généralement 15 % avec un formulaire W-8BEN valide) | -150 € |

| Montant reçu avant fiscalité française | 850 € |

| Fiscalité française applicable | variable selon PFU ou barème |

| Crédit d’impôt éventuel | dépend de la situation fiscale |

| Revenu net final | nettement inférieur au rendement brut initial |

Ce mécanisme explique pourquoi deux portefeuilles affichant exactement le même rendement brut peuvent produire des revenus nets très différents après fiscalité.

Ce que beaucoup d’investisseurs découvrent trop tard

Le rendement affiché d’une action américaine ou d’un ETF international correspond rarement au rendement réellement conservé après :

- retenues à la source étrangères ;

- PFU ;

- prélèvements sociaux ;

- éventuelles limites liées au crédit d’impôt ;

- frottements fiscaux internes des ETF.

Même lorsqu’un investisseur détient un ETF irlandais ou un ETF UCITS international sans retenue directement visible sur son compte, certaines couches de fiscalité étrangère peuvent subsister indirectement au niveau du fonds.

Pour cette raison, la fiscalité des dividendes étrangers en France devient rapidement une question de structure globale du portefeuille, et pas uniquement de sélection d’actions ou d’ETF.

Les investisseurs utilisant Interactive Brokers, DEGIRO ou Trade Republic découvrent également que la qualité du traitement administratif et fiscal — notamment autour du formulaire W-8BEN et des retenues à la source — peut avoir un impact concret sur le revenu net réellement perçu.

ETF et Fiscalité : Le Détail Qui Change Réellement les Rendements

Deux ETF suivant le même indice et affichant des performances brutes très proches peuvent produire des résultats nets sensiblement différents pour un investisseur français.

La différence ne vient pas uniquement des frais visibles.

Elle dépend aussi :

- du pays de domiciliation du fonds ;

- des retenues à la source internes ;

- de la structure fiscale de l’ETF ;

- du type de compte utilisé ;

- du traitement des distributions.

C’est précisément ce que beaucoup d’investisseurs découvrent après plusieurs années de détention.

ETF distribuant ou capitalisant : ce qui change concrètement

La différence entre un ETF distribuant et un ETF capitalisant ne concerne pas uniquement la manière dont les revenus sont versés.

Elle influence également :

- la visibilité de la fiscalité ;

- le moment où les revenus deviennent imposables ;

- la capacité de capitalisation du portefeuille ;

- le rendement net à long terme.

ETF distribuant vs capitalisant

| Type d’ETF | Différence concrète |

|---|---|

| ETF distribuant | versement visible des dividendes sur le compte |

| ETF capitalisant | réinvestissement automatique des revenus dans le fonds |

Pour un investisseur français utilisant un CTO, un ETF capitalisant peut parfois limiter les distributions immédiatement imposables, puisqu’aucun revenu n’est directement versé tant qu’aucune vente n’est réalisée.

Cela ne signifie toutefois pas que toute fiscalité disparaît.

Certaines retenues à la source peuvent continuer de s’appliquer indirectement au niveau du fonds lui-même.

Beaucoup d’investisseurs découvrent ainsi qu’un ETF capitalisant peut continuer à subir certains prélèvements fiscaux étrangers, même en l’absence de distribution visible sur leur compte.

Pourquoi les ETF irlandais occupent une place centrale en Europe

La majorité des ETF utilisés par les investisseurs français via Trade Republic, DEGIRO ou Interactive Brokers sont aujourd’hui des ETF UCITS domiciliés en Irlande.

Cette situation s’explique notamment par :

- le cadre UCITS largement utilisé en Europe ;

- une bonne compatibilité avec les courtiers européens ;

- un traitement conventionnel souvent plus favorable sur certaines retenues américaines ;

- un large choix d’ETF MSCI World et S&P 500 ;

- une forte liquidité chez les grands fournisseurs d’ETF.

Pour les actions américaines détenues indirectement via un ETF irlandais, la retenue à la source appliquée au niveau du fonds correspond généralement au taux prévu par la convention fiscale entre les États-Unis et l’Irlande.

L’investisseur ne voit toutefois pas toujours cette fiscalité apparaître directement sur son relevé.

Le “tax drag” invisible des ETF internationaux

C’est l’un des sujets les plus sous-estimés dans la fiscalité des ETF en France.

Même lorsqu’un ETF semble fiscalement optimisé, plusieurs niveaux de frottement fiscal peuvent continuer de réduire le rendement net :

- retenues à la source internes ;

- structure fiscale du fonds ;

- intermédiaires de conservation internationaux ;

- frais cumulés ;

- fiscalité française applicable au compte utilisé.

Sur longue période, cette accumulation de coûts fiscaux et administratifs peut créer un écart significatif entre :

- la performance brute affichée ;

- le rendement réellement conservé après fiscalité.

C’est aussi pour cette raison que deux ETF répliquant exactement le même indice peuvent produire des résultats nets légèrement différents selon :

- leur domiciliation ;

- leur structure ;

- leur politique de distribution ;

- le type de compte utilisé par l’investisseur.

Pour un investisseur de long terme, la fiscalité des ETF devient donc moins une question de “meilleur ETF” qu’un véritable sujet de structuration fiscale du portefeuille.

Trade Republic, DEGIRO, IBKR : Ce Que Le Fisc Français Attend Réellement

L’utilisation de courtiers étrangers comme Trade Republic, DEGIRO ou Interactive Brokers s’est fortement démocratisée chez les investisseurs français.

Le problème est que beaucoup d’utilisateurs pensent encore que toute la fiscalité est automatiquement gérée par la plateforme.

En pratique, la situation reste souvent plus complexe.

Contrairement à certains établissements français, plusieurs courtiers étrangers ne fournissent pas toujours un IFU français facilement exploitable pour la déclaration fiscale.

L’investisseur reste donc responsable :

- de la déclaration des comptes détenus à l’étranger ;

- de la déclaration correcte des revenus ;

- de l’identification des retenues à la source étrangères applicables ;

- de l’utilisation éventuelle des crédits d’impôt internationaux.

C’est précisément à ce niveau que de nombreux particuliers commettent des erreurs administratives malgré un portefeuille relativement simple.

Ce que beaucoup d’investisseurs oublient

Les obligations fiscales liées aux courtiers étrangers ne concernent pas uniquement les gros patrimoines ou les traders actifs.

Même un investisseur détenant quelques ETF MSCI World sur Trade Republic ou DEGIRO reste généralement soumis à certaines obligations déclaratives :

- déclaration de comptes détenus à l’étranger ;

- revenus mobiliers étrangers ;

- dividendes internationaux ;

- retenues à la source étrangères ;

- plus-values mobilières.

Le point le plus souvent oublié reste le formulaire 3916, utilisé pour déclarer certains comptes ouverts hors de France.

Cette obligation concerne notamment :

- les courtiers étrangers ;

- les plateformes crypto étrangères ;

- les comptes d’investissement internationaux ;

- certains contrats financiers détenus hors de France.

L’absence de déclaration ne signifie pas automatiquement une fraude fiscale, mais elle peut entraîner des complications administratives ou des pénalités en cas de contrôle.

Avec plusieurs ETF internationaux, des dividendes étrangers et des comptes multi-devises, la déclaration fiscale peut rapidement devenir plus complexe qu’elle n’en a l’air pour un investisseur particulier.

Checklist fiscale : les points à vérifier chaque année

Avant de valider une déclaration fiscale française liée à un CTO ou à un courtier étranger, plusieurs éléments méritent d’être vérifiés :

| Point de contrôle | Pourquoi c’est important |

|---|---|

| Compte étranger déclaré ? | obligation potentielle via le formulaire 3916 |

| Revenus correctement déclarés ? | permet d’éviter les erreurs fiscales |

| Retenue étrangère identifiée ? | impact direct sur le rendement net |

| Crédit d’impôt correctement imputé ? | évite une double imposition excessive |

| IFU disponible ou non ? | influence fortement la simplicité déclarative |

| ETF étrangers correctement catégorisés fiscalement ? | certaines règles diffèrent selon la structure du produit |

Pour les investisseurs utilisant plusieurs courtiers, ETF internationaux ou dividendes étrangers, la difficulté vient rarement d’un simple taux d’imposition.

Le véritable sujet devient progressivement la cohérence globale entre :

- revenus déclarés ;

- retenues étrangères ;

- formulaires fiscaux ;

- traitement des plus-values ;

- fiscalité effective des ETF détenus.

C’est aussi pour cette raison que beaucoup d’investisseurs français découvrent que la simplicité apparente d’un broker international ne signifie pas forcément simplicité fiscale au moment de la déclaration.

Les Erreurs Qui Coûtent Le Plus Aux Investisseurs Français

La majorité des erreurs fiscales commises par les investisseurs français ne viennent ni de stratégies complexes ni de montages sophistiqués.

Elles proviennent généralement de détails sous-estimés :

- rendement réellement conservé après impôts ;

- mauvais choix d’enveloppe fiscale ;

- retenues étrangères ignorées ;

- déclaration incomplète ;

- mauvaise compréhension du PFU ou du PEA.

Sur longue période, ces erreurs peuvent avoir un impact financier bien plus important que quelques points de performance supplémentaires sur un ETF ou une action.

1. Regarder uniquement le rendement brut

C’est probablement l’erreur la plus fréquente.

Un rendement affiché de 4 % ou 5 % ne correspond presque jamais au rendement réellement conservé après :

- PFU ;

- prélèvements sociaux ;

- retenues à la source étrangères ;

- frais ;

- fiscalité interne des ETF.

Deux investisseurs détenant le même ETF peuvent obtenir des résultats nets sensiblement différents selon :

- le type de compte utilisé ;

- la structure du fonds ;

- leur situation fiscale ;

- leur exposition internationale.

2. Utiliser un CTO pour des ETF Europe long terme sans réfléchir au PEA

Beaucoup d’investisseurs débutants ouvrent directement un CTO chez Trade Republic, DEGIRO ou Interactive Brokers sans comparer réellement la fiscalité du PEA.

Pourtant, sur des ETF européens éligibles détenus pendant de longues années, le PEA reste souvent beaucoup plus compétitif fiscalement après 5 ans.

Le CTO conserve néanmoins un intérêt majeur pour :

- les actions américaines ;

- les ETF mondiaux non éligibles ;

- les stratégies internationales ;

- certains profils expatriés.

Mais ignorer complètement le PEA peut réduire fortement l’efficacité fiscale d’un portefeuille de long terme.

3. Ignorer l’option 2OP

Le PFU n’est pas automatiquement la meilleure solution pour tous les profils.

Certains investisseurs faiblement imposés — notamment des retraités, étudiants investisseurs ou foyers percevant peu de revenus financiers — peuvent parfois bénéficier d’une fiscalité plus légère via le barème progressif et l’option 2OP.

L’abattement de 40 % applicable à certains dividendes éligibles à l’impôt sur le revenu peut alors modifier significativement le résultat final.

4. Penser que le PEA est totalement “tax-free”

C’est l’un des malentendus les plus répandus dans la fiscalité des investissements en France.

Après 5 ans, les retraits effectués sur un PEA peuvent bénéficier d’une exonération d’impôt sur le revenu sur les gains, hors prélèvements sociaux.

Le PEA ne supprime pas non plus toutes les retenues fiscales internationales pouvant subsister indirectement au niveau de certains ETF.

5. Oublier les prélèvements sociaux

Beaucoup d’investisseurs se concentrent uniquement sur le taux du PFU sans intégrer les prélèvements sociaux dans leurs calculs de rendement net après impôts.

Or, ces prélèvements représentent une part importante de la fiscalité réelle applicable aux :

- dividendes ;

- plus-values ;

- revenus mobiliers ;

- certains rachats d’assurance-vie.

C’est souvent ce décalage entre rendement brut affiché et revenu réellement perçu qui surprend les investisseurs débutants.

6. Ignorer les retenues étrangères

Les dividendes internationaux ajoutent fréquemment un niveau supplémentaire de fiscalité.

Même lorsqu’un ETF paraît “optimisé”, certaines retenues à la source peuvent subsister :

- au niveau de l’action étrangère ;

- du fonds lui-même ;

- ou de la chaîne internationale de conservation des titres.

Cette fiscalité invisible réduit parfois le rendement final sans apparaître clairement sur le relevé du courtier.

7. Penser que le courtier gère automatiquement toute la déclaration

L’utilisation de courtiers étrangers simplifie souvent l’accès aux marchés mondiaux.

En revanche, elle ne garantit pas toujours une déclaration fiscale française simplifiée.

Entre :

- formulaire 3916 ;

- revenus étrangers ;

- crédits d’impôt ;

- retenues à la source ;

- absence éventuelle d’IFU exploitable ;

- calcul des plus-values sur actifs libellés en devises étrangères ;

la responsabilité déclarative reste principalement entre les mains de l’investisseur.

C’est précisément pour cette raison que beaucoup d’investisseurs français découvrent tardivement que la difficulté ne vient pas uniquement de la performance du portefeuille, mais aussi de sa structure fiscale et déclarative.

Ce Que Beaucoup D’Investisseurs Français Découvrent Trop Tard

La performance affichée d’un portefeuille ne correspond presque jamais au résultat réellement conservé après fiscalité.

C’est précisément ce que beaucoup d’investisseurs français découvrent après plusieurs années d’investissement, notamment lorsqu’ils commencent à cumuler :

- ETF internationaux ;

- dividendes étrangers ;

- brokers étrangers ;

- plusieurs enveloppes fiscales ;

- revenus mobiliers plus importants.

Dans la pratique, le rendement brut affiché devient souvent moins important que la manière dont le portefeuille est structuré fiscalement.

Le rendement net réel compte souvent plus que le rendement affiché

Un ETF affichant 8 % de performance annuelle ne produit pas nécessairement le même résultat final selon :

- le type de compte utilisé ;

- la fiscalité applicable ;

- les retenues étrangères ;

- les frais ;

- la structure du fonds.

Sur longue période, quelques points de fiscalité ou de friction supplémentaire peuvent créer des écarts significatifs de capitalisation.

C’est aussi pourquoi deux investisseurs détenant des portefeuilles très proches peuvent obtenir des résultats nets très différents après impôts.

La structure du portefeuille influence fortement le résultat final

Le choix entre :

- PEA ;

- CTO ;

- assurance-vie ;

- ETF capitalisant ;

- ETF distribuant ;

- broker français ou étranger ;

modifie souvent davantage le rendement réellement conservé qu’un simple écart marginal de performance entre deux ETF.

Pour beaucoup d’investisseurs français, la fiscalité des investissements devient progressivement une question d’architecture patrimoniale globale, et pas uniquement de sélection d’actifs.

Les prélèvements sociaux changent fortement le rendement net

C’est l’un des points les plus sous-estimés par les investisseurs débutants.

Beaucoup regardent uniquement :

- le PFU ;

- le taux d’imposition ;

- les dividendes bruts affichés.

Mais les prélèvements sociaux restent présents dans une grande partie des revenus mobiliers français :

- dividendes ;

- plus-values ;

- revenus de CTO ;

- certains rachats d’assurance-vie ;

- gains du PEA lors des retraits, malgré l’exonération d’impôt sur le revenu après 5 ans.

Cette couche fiscale modifie fortement le rendement réellement encaissé après plusieurs années de capitalisation.

Le pays de domiciliation d’un ETF peut modifier le rendement final

Deux ETF suivant exactement le même indice peuvent produire des résultats légèrement différents selon :

- leur domiciliation ;

- leur structure UCITS ;

- leurs retenues à la source internes ;

- leur politique de distribution.

Même lorsqu’aucune retenue étrangère n’apparaît directement sur le compte de l’investisseur, certaines couches de fiscalité peuvent subsister indirectement au niveau du fonds.

C’est particulièrement vrai pour certains ETF internationaux exposés aux actions américaines.

La friction administrative détruit parfois l’optimisation théorique

Sur le papier, certaines stratégies paraissent fiscalement très efficaces.

Dans la réalité, la complexité administrative peut rapidement réduire une partie du bénéfice théorique :

- absence d’IFU exploitable ;

- erreurs de déclaration ;

- formulaires étrangers ;

- crédits d’impôt mal imputés ;

- retenues à la source mal identifiées ;

- comptes étrangers oubliés.

Avec plusieurs brokers, ETF internationaux et revenus multi-devises, la difficulté devient parfois moins financière que déclarative.

C’est aussi pourquoi beaucoup d’investisseurs expérimentés privilégient progressivement :

- des structures plus lisibles ;

- une organisation patrimoniale cohérente ;

- une fiscalité plus stable sur longue période ;

- un équilibre entre performance brute et simplicité réelle.

Conclusion

Le meilleur portefeuille dividendes n’est généralement pas celui affichant le rendement brut le plus élevé.

En France, les investisseurs qui conservent réellement davantage de revenus sur longue période sont souvent ceux qui optimisent :

- la structure du portefeuille ;

- l’enveloppe fiscale utilisée ;

- la friction administrative ;

- les retenues à la source étrangères ;

- le choix entre PEA, CTO, assurance-vie et ETF utilisés.

C’est précisément ce qui explique pourquoi deux investisseurs détenant des actifs très proches peuvent obtenir des résultats nets très différents après plusieurs années.

Le vrai sujet n’est donc pas uniquement :

- combien un portefeuille rapporte avant impôts ;

- ou quel ETF affiche la meilleure performance brute.

Le véritable enjeu devient progressivement :

- combien il reste réellement après toute la chaîne fiscale ;

- quelle structure réduit le plus les frottements ;

- et quelle organisation patrimoniale reste cohérente sur longue période.

Pour beaucoup d’investisseurs français, la performance nette réellement conservée finit souvent par compter davantage que le rendement théorique affiché au départ.

Points Clés

- Le PFU reste souvent plus avantageux pour les contribuables fortement imposés.

- L’option 2OP peut devenir intéressante pour certains profils faiblement imposés.

- Le PEA reste généralement l’enveloppe la plus compétitive pour les ETF européens long terme.

- Le CTO devient souvent difficile à éviter pour les actions américaines et ETF mondiaux.

- Les dividendes étrangers subissent fréquemment plusieurs couches fiscales.

- Les ETF UCITS irlandais restent dominants chez de nombreux investisseurs français.

- Les ETF capitalisants ne suppriment pas forcément toute fiscalité interne.

- Les prélèvements sociaux modifient fortement le rendement net réellement conservé.

- Les brokers étrangers peuvent compliquer la déclaration fiscale française.

- Le formulaire 3916 reste une obligation fréquemment oubliée.

- L’assurance-vie conserve un rôle central dans la transmission patrimoniale française.

- Sur longue période, la structure fiscale du portefeuille influence fortement le rendement final après impôts.

FAQ

Non.

Le PFU reste souvent plus avantageux pour les contribuables ayant un TMI élevé (30 %, 41 % ou 45 %), notamment sur les dividendes étrangers et les revenus mobiliers importants.

En revanche, certains profils faiblement imposés peuvent parfois payer moins via le barème progressif avec l’option 2OP, surtout lorsque l’abattement de 40 % applicable à certains dividendes éligibles à l’impôt sur le revenu devient réellement efficace.

Pas totalement.

Après 5 ans, les retraits effectués sur un PEA peuvent bénéficier d’une exonération d’impôt sur le revenu sur les gains, hors prélèvements sociaux.

Le PEA ne supprime pas non plus certaines retenues fiscales internationales pouvant exister indirectement dans certains ETF internationaux ou ETF UCITS.

Dans de nombreux cas, oui.

Un compte détenu chez Trade Republic, DEGIRO ou Interactive Brokers peut devoir être déclaré via le formulaire 3916 lorsqu’il s’agit d’un compte détenu à l’étranger.

Les revenus générés restent également soumis aux obligations fiscales françaises :

dividendes ;

plus-values ;

revenus étrangers ;

crédits d’impôt éventuels.

L’absence d’IFU pleinement exploitable peut aussi compliquer la déclaration.

Oui, mais différemment selon la structure du compte utilisé et les opérations réalisées.

Un ETF capitalisant réinvestit les revenus à l’intérieur du fonds au lieu de distribuer directement un dividende visible.

Cela ne signifie pas qu’aucune fiscalité n’existe :

certaines retenues étrangères peuvent subsister au niveau du fonds ;

la fiscalité française peut apparaître lors de la vente ;

le traitement dépend aussi du PEA, du CTO ou de l’assurance-vie utilisée.

Lorsqu’un dividende étranger subit une retenue à la source dans son pays d’origine, un mécanisme de crédit d’impôt peut parfois limiter une double imposition excessive en France.

Le fonctionnement dépend notamment :

de la convention fiscale applicable ;

du pays concerné ;

du type de revenu ;

du montant de retenue étrangère ;

de la situation fiscale du foyer.

Le crédit d’impôt ne neutralise toutefois pas toujours intégralement la perte économique liée aux retenues étrangères.

Les ETF UCITS domiciliés en Irlande dominent aujourd’hui une grande partie des portefeuilles européens pour plusieurs raisons :

large choix d’ETF MSCI World et S&P 500 ;

forte compatibilité avec les brokers européens ;

cadre UCITS largement utilisé ;

traitement conventionnel souvent plus favorable pour certaines retenues américaines ;

liquidité importante.

Même dans ce cas, certaines couches de fiscalité étrangère peuvent subsister indirectement au niveau du fonds.

La résidence fiscale devient alors le sujet principal.

PEA, CTO et assurance-vie peuvent parfois être conservés après un départ de France, mais leur traitement fiscal dépend fortement :

du nouveau pays de résidence ;

des conventions fiscales ;

des règles locales applicables aux enveloppes françaises ;

de la nature des revenus perçus.

Dans certaines situations internationales, la fiscalité du pays de résidence devient plus importante que la structure d’investissement elle-même.

Matias Buće possède une formation formelle en droit administratif et plus de dix ans d’expérience dans l’étude des marchés mondiaux, du trading de devises et des finances personnelles. Sa formation juridique influence son approche de l’investissement, axée sur la réglementation, la structure et la gestion des risques. Sur Finorum, il écrit sur un large éventail de sujets financiers, allant des ETF européens aux stratégies pratiques de gestion financière pour les investisseurs du quotidien.

Sources & References

EU regulations & taxation

Additional educational resources

- Amf-france.org — arbitrages interne

- crédit d’impôt

- ETF mondiaux

- Impots.gouv.fr — abattement de 40 %

- convention fiscale entre la France et les États-Unis

- Formulaire 3916

- option 2OP

- Irs.gov — formulaire W-8BEN

- Service-public.gouv.fr — abattements annuels

- assurance-vie

- PEA

- plus-values mobilières

- prélèvements sociaux

- résidence fiscale