Die Debatte ETFs vs Krypto Europa 2026 ist weniger eine Frage von Innovation als von Regulierung, Steuern und Anlegerschutz.

Haftungsausschluss:

Die auf Finorum bereitgestellten Informationen dienen ausschließlich Bildungs- und Informationszwecken und stellen keine Finanz-, Anlage- oder Steuerberatung dar.

Investitionen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des eingesetzten Kapitals.

Führen Sie stets eigene Recherchen durch oder wenden Sie sich an einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen.

Finorum empfiehlt oder bewirbt keine bestimmten Finanzprodukte oder Finanzinstitute.

Einleitung

Die Debatte ETFs vs Krypto Europa 2026 ist weniger eine Frage von Innovation als von Regulierung, Steuern und Anlegerschutz.

ETFs stehen für Struktur. Krypto steht für Chancen – und abrupte Verluste. Für europäische Anleger geht es deshalb nicht mehr um Ideologie oder Technologiebegeisterung, sondern um eine nüchterne Grundsatzfrage: Was erlaubt der europäische Rechtsrahmen tatsächlich?

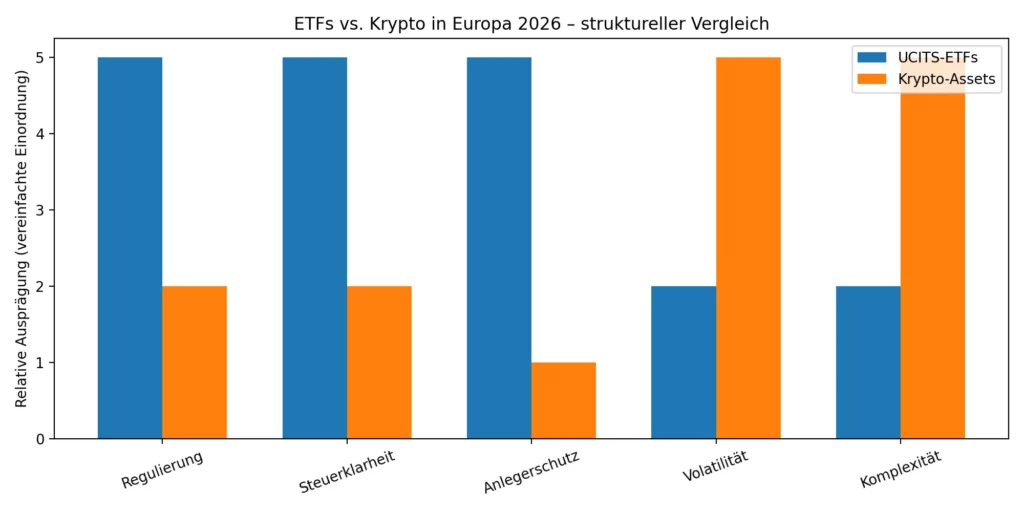

Auf der einen Seite stehen UCITS-ETFs, das Rückgrat regulierten Investierens in Europa. Sie unterliegen klaren Vorgaben zu Diversifikation, Liquidität, Verwahrung und Transparenz, durchgesetzt über UCITS und MiFID II. Steuerlich sind sie berechenbar. Der Anlegerschutz ist explizit geregelt. Unspektakulär – aber bewusst so konstruiert.

Auf der anderen Seite stehen Krypto-Assets, die sich erst seit Kurzem aus der regulatorischen Grauzone bewegen. Mit der Markets in Crypto-Assets Regulation (MiCA) und dem kommenden DAC8-Melderegime werden digitale Vermögenswerte erstmals EU-weit erfasst, beaufsichtigt und steuerlich transparenter. Das verändert den Marktzugang. Es reduziert Intransparenz. Es beseitigt jedoch weder Volatilität noch Verlustrisiken.

Die Marktdaten unterstreichen diesen Gegensatz. Bis 2025 erreichten europäische ETF-Vermögen neue Höchststände, getragen vor allem von UCITS-Indexfonds. Gleichzeitig wächst die Krypto-Nutzung weiter – allerdings überwiegend außerhalb klassischer Fondsstrukturen. Spot-Bitcoin-ETFs bleiben in Europa unzulässig. Anleger weichen auf ETNs oder direkte Verwahrung aus. Gleiche Assetklasse. Völlig unterschiedliche Risikostruktur.

Wer heute 1.000 Euro investiert, trifft daher zwei grundsätzlich verschiedene Entscheidungen – nicht nur über Rendite, sondern über Regulierung, Besteuerung, Verwahrung und operative Risiken. Dieser Beitrag ordnet den Vergleich ETFs vs. Krypto für Europa im Jahr 2026 ein – praxisnah, regelbasiert und ohne Technologie-Mythen.

Denn in Europa folgen Märkte nicht der Regulierung. Die Regulierung definiert den Markt.

UCITS 2026: Was ETFs halten dürfen – und was nicht

Bevor ETFs und Krypto sinnvoll verglichen werden können, muss eine Grenze klar sein. UCITS definiert nicht, was Anleger wollen dürfen – sondern was ein ETF rechtlich besitzen darf. Diese Grenze ist scharf gezogen. Und sie entscheidet den Vergleich, noch bevor er beginnt.

UCITS-ETFs unterliegen einem engen Katalog zulässiger Vermögenswerte. Gefordert sind jederzeitige Liquidität, verlässliche Bewertung, klare Verwahrstrukturen und eine saubere Risikostreuung. Diese Anforderungen sind nicht verhandelbar. Sie gelten einheitlich in der gesamten EU.

Die Konsequenz ist eindeutig.

UCITS-ETFs dürfen keine Krypto-Assets direkt halten.

Weder Bitcoin noch Ethereum noch andere Token – unabhängig davon, wie liquide oder etabliert sie erscheinen. Krypto-Assets scheitern aus Sicht der Aufsicht an zentralen UCITS-Kriterien: Verwahrungssicherheit, Bewertungsrobustheit und Anlegerschutz.

Diese Position wurde zuletzt ausdrücklich bestätigt. In ihrem Final Report zu UCITS-Eligible Assets vom 26. Juni 2025 hat die europäische Aufsicht klargestellt, dass direkte Krypto-Exponierung mit dem UCITS-Rahmen unvereinbar ist. Hier gibt es keinen Interpretationsspielraum.

Damit ist eine Tür vollständig geschlossen.

Indirekte Exponierung: erlaubt, aber stark begrenzt

Ganz ohne Bezug zu Krypto bleibt der UCITS-Rahmen dennoch nicht. Indirekte Exponierung ist möglich – allerdings nur unter engen Voraussetzungen.

UCITS-ETFs dürfen in sogenannte Delta-One-Instrumente investieren, etwa bestimmte strukturierte Schuldverschreibungen oder ETNs, sofern diese selbst UCITS-konform eingebettet sind. Auch dann gelten klare Grenzen:

- Die Exponierung bleibt indirekt

- Aggregierte Obergrenzen greifen (häufig um 10 %)

- Emittenten müssen ein Look-through auf das zugrunde liegende Risiko durchführen

Mit Blick auf 2026 wird dieser Rahmen sogar enger. Die europäische Aufsicht hat angekündigt, Look-through-Anforderungen weiter zu verschärfen, um versteckte Krypto-Risiken in Fondsstrukturen zu verhindern. Ziel ist nicht Innovation, sondern Risikobegrenzung.

Nationale Aufsicht: Nuancen, kein Spielraum

Einzelne nationale Aufseher setzen Akzente, aber keine Ausnahmen. In Deutschland etwa erlaubt die Finanzaufsicht bestimmte krypto-gebundene Instrumente ausschließlich als indirekte Beimischung – und nur innerhalb der bestehenden UCITS-Grenzen.

Kein EU-Mitgliedstaat erlaubt UCITS-ETFs, sich wie ein Krypto-Fonds zu verhalten. Weder offen noch implizit.

Was das für Anleger bedeutet

Ein UCITS-ETF ist 2026 kein Krypto-Investment – selbst dann nicht, wenn Begriffe wie „Blockchain“, „Digital Assets“ oder „Innovation“ im Namen auftauchen. Im besten Fall handelt es sich um einen regulierten Proxy, eingebettet in ein System, das Liquidität und Stabilität priorisiert.

Das ist kein Zufall. Es ist Design.

Wer direkte Krypto-Exponierung sucht, muss UCITS verlassen. Genau an dieser Stelle beginnt MiCA.

MiCA 2026: Was sich für Krypto-Investoren wirklich ändert

Wenn UCITS definiert, was ETFs nicht dürfen, dann definiert MiCA, wie Krypto in der EU existieren darf. Nicht als geschütztes Investmentprodukt, sondern als regulierte Aktivität. Dieser Unterschied ist zentral – und wird häufig missverstanden.

Die Markets in Crypto-Assets Regulation (MiCA) ist der erste EU-weit einheitliche Rechtsrahmen für Krypto-Assets. Ihr Ziel ist bewusst begrenzt: Sie reguliert Intermediäre, nicht die Assets selbst. Weder Bitcoin noch Ethereum werden dadurch zu Finanzinstrumenten im klassischen Sinn. Es gibt keine Renditegarantien, keine Diversifikationsvorgaben, keinen Kapitalschutz.

Das ist kein Mangel. Es ist Absicht.

Wen MiCA tatsächlich reguliert

MiCA richtet sich an sogenannte Crypto-Asset Service Provider (CASPs): Börsen, Broker, Verwahrstellen und Emittenten, die Krypto-Dienstleistungen in der EU anbieten. Seit dem 30. Juni 2024 gelten für sie verbindliche Anforderungen, darunter:

- Zulassung durch eine nationale Aufsichtsbehörde

- Eigenkapital- und Governance-Vorgaben

- Trennung von Kunden- und Eigenvermögen

- Transparenz- und Risikohinweise

- Regeln gegen Marktmissbrauch

Bis 2025 wurden EU-weit bereits zahlreiche CASP-Lizenzen erteilt, mit einem Schwerpunkt in Deutschland. Das senkt Eintrittsbarrieren für Anbieter und schafft einen einheitlichen Marktzugang. Es standardisiert jedoch nicht das Risiko.

Stablecoins: erlaubt, aber klar begrenzt

Besonders restriktiv ist MiCA bei Stablecoins. Die Verordnung unterscheidet zwischen:

- Asset-referenced Tokens (ARTs)

- E-Money Tokens (EMTs)

Beide sind grundsätzlich zulässig, unterliegen jedoch strengen Reserve-, Emissions- und Rückzahlungsregeln. Algorithmische Stablecoins werden faktisch ausgeschlossen. Zudem gelten Obergrenzen und Meldepflichten, um systemische Risiken zu begrenzen.

Die Botschaft ist eindeutig: Stablecoins dürfen existieren – aber nicht unkontrolliert wachsen.

Was MiCA nicht leistet

Trotz Regulierung bleiben zentrale Risiken vollständig beim Anleger:

- Keine Diversifikationspflicht

- Keine Liquiditätsmechanismen

- Keine Äquivalente zu UCITS-Depositären

- Kein standardisiertes Produktinformationsdokument

Krypto bleibt ein Direktinvestment. Verluste werden nicht abgefedert, Märkte nicht stabilisiert, Transaktionen nicht aufgehalten. Auch unter MiCA gilt: Volatilität ist Teil des Produkts.

Die europäische Aufsicht hat deshalb wiederholt vor einem sogenannten „Halo-Effekt“ gewarnt – der trügerischen Annahme, dass regulierte Plattformen automatisch sichere Produkte anbieten. Regulierte Infrastruktur ersetzt keinen Anlegerschutz.

Verwahrung: der strukturelle Bruch

Der wohl größte Unterschied zu UCITS liegt in der Verwahrung. Bei Krypto gibt es keine neutrale Verwahrstelle, die hinter dem Produkt steht. Anleger haben zwei Optionen:

- Selbstverwahrung – volle Kontrolle, volles operatives Risiko

- Fremdverwahrung – geringerer Aufwand, aber Gegenparteirisiko

MiCA verbessert Mindeststandards, ändert aber nichts an diesem Grundkonflikt. Es gibt kein Pendant zur UCITS-Depotbank.

Die praktische Konsequenz

MiCA macht Krypto in Europa zugänglicher, transparenter und besser überwachbar – insbesondere in Verbindung mit dem kommenden DAC8-Melderegime. Aber Krypto bleibt strukturell etwas anderes als ein Fondsprodukt.

MiCA schafft Zugang.

UCITS schafft Begrenzung.

Diese beiden Logiken sind nicht kompatibel. Und genau deshalb sind ETFs und Krypto keine Substitute.

Steuern 2026: ETFs vs. Krypto – und warum DAC8 den Unterschied verschärft

Spätestens beim Steuerbescheid endet jede Grundsatzdebatte. Dann zählt nur noch, was als steuerpflichtiges Ereignis gilt – und wie sauber es dokumentiert ist. Genau hier wird der Unterschied zwischen UCITS-ETFs und Krypto in Europa 2026 besonders deutlich.

UCITS-ETFs: berechenbar, aber national geprägt

Bei UCITS-ETFs ist die steuerliche Logik vergleichsweise stabil. Dividenden, Vorabregeln bei thesaurierenden Anteilsklassen und Kapitalgewinne beim Verkauf folgen klaren Mustern. Broker liefern standardisierte Abrechnungen, Produktunterlagen sind einheitlich, die Dokumentationslast liegt selten beim Anleger.

Für Deutschland bedeutet das: Abgeltungsteuer, gegebenenfalls Vorabpauschale, klare Bescheinigungen. Unspektakulär – aber planbar.

Krypto: steuerlich fragmentiert – und transaktionslastig

Bei Krypto ist die Lage komplexer. In vielen EU-Staaten gelten bereits Krypto-zu-Krypto-Transaktionen als steuerpflichtig. Häufiges Umschichten, Swaps oder Plattformwechsel erzeugen eine Vielzahl potenzieller Steuerereignisse – oft mit manueller Nachweispflicht.

Mit DAC8 verschärft sich diese Realität weiter. Ab 2026 werden Transaktionen über lizenzierte Anbieter EU-weit meldepflichtig. Die Sichtbarkeit für Steuerbehörden steigt. Der Spielraum für Unschärfen sinkt.

Zusammengefasst zeigt sich der Unterschied sehr deutlich:

| Aspekt | UCITS-ETFs | Krypto 2026 |

|---|---|---|

| Steuersatz | Abgeltungsteuer 26,375 % | Einkommensteuer 0–45 %* |

| Dokumentation | Broker-Automatik | Manuell + DAC8 |

| Taxable Events | Verkauf, Dividenden | Krypto↔Krypto + Verkauf |

| Komplexität | Niedrig | Hoch |

* abhängig von nationalem Steuerrecht und persönlichem Steuersatz

Der eigentliche Hebel: administrative Reibung

Der entscheidende Unterschied liegt selten im nominalen Steuersatz. Er liegt in der Anzahl steuerpflichtiger Ereignisse und im Aufwand, sie korrekt zu dokumentieren.

UCITS-ETFs bringen eine Infrastruktur mit, die Prozesse vereinfacht. Krypto verlangt Eigenorganisation – über Wallets, Börsen, Transfers und Historien hinweg. Auch wenn die Steuerbelastung auf dem Papier ähnlich wirken kann, ist die praktische Umsetzung es nicht.

Oder anders gesagt:

ETFs sind steuerlich selten „günstig“, aber meist einfach.

Krypto kann steuerlich attraktiv erscheinen – ist aber häufig aufwendig.

Und Aufwand ist ein Kostenfaktor, den viele Anleger unterschätzen.

Anlegerschutz und Risiko: UCITS vs. Krypto unter MiCA

Rendite lässt sich diskutieren. Risiko auch. Doch Anlegerschutz zeigt sich erst dann, wenn etwas schiefläuft. Genau hier trennen sich UCITS-ETFs und Krypto im europäischen Rahmen fundamental.

UCITS: Schutz durch Konstruktion

UCITS-ETFs sind so gebaut, dass sie auch im Stressfall funktionieren. Nicht perfekt. Aber kontrolliert. Der Rechtsrahmen geht davon aus, dass Märkte illiquide werden, Preise springen und Investoren panisch reagieren können – und plant genau dafür Mechanismen ein.

Dazu gehören:

- Strenge Diversifikationsregeln, die Klumpenrisiken begrenzen

- Unabhängige Verwahrstellen mit rechtlich getrenntem Fondsvermögen

- Tägliche Liquidität, abgesichert durch Market Maker und autorisierte Teilnehmer

- Liquiditätsmanagement-Instrumente, weiter verschärft durch ESMA-Standards ab Ende 2025

Scheitert ein Anbieter, bleiben die Vermögenswerte isoliert. Gerät der Markt unter Druck, kann der Handel kontrolliert ausgesetzt oder strukturiert abgewickelt werden. Das ist kein Renditeversprechen. Es ist Schadensbegrenzung.

Oder anders gesagt: UCITS versucht nicht, Verluste zu verhindern – sondern strukturelle Verluste.

MiCA: beaufsichtigter Zugang, kein Produktschutz

MiCA verfolgt einen anderen Ansatz. Die Verordnung reguliert den Zugang zu Krypto-Märkten, nicht deren Ergebnisse. Plattformen müssen zugelassen sein, Mindeststandards erfüllen und Risiken offenlegen. Das ist ein Fortschritt.

Doch die Schutzwirkung bleibt begrenzt:

- Keine Diversifikationspflicht

- Keine Liquiditätsstützen

- Keine Produkt-Governance wie bei Fonds

- Keine Garantie für geordnete Märkte in Stressphasen

Wenn eine Krypto-Plattform ausfällt, hängt alles an der operativen Umsetzung der Verwahrung. Wenn Märkte kollabieren, gibt es keine regulatorische Bremse. Verluste werden nicht abgefedert.

Die europäische Aufsicht warnt deshalb ausdrücklich vor einem „Halo-Effekt“: Regulierte Anbieter können den Eindruck von Sicherheit erzeugen, obwohl das Produkt selbst unverändert risikoreich bleibt.

Verwahrung: der harte Schnitt

Der größte Unterschied liegt in der Verwahrung.

Bei UCITS-ETFs existiert eine externe, regulierte Depotbank, die das Fondsvermögen hält und überwacht. Bei Krypto gibt es dieses Konstrukt nicht. Anleger stehen vor einer binären Entscheidung:

- Selbstverwahrung: volle Kontrolle, aber volles operatives Risiko

- Fremdverwahrung: geringerer Aufwand, aber Gegenparteirisiko

MiCA verbessert Mindestanforderungen, beseitigt diesen Zielkonflikt aber nicht. Es gibt kein Pendant zur UCITS-Depotbank, keine letzte Instanz.

Was das praktisch bedeutet

Für Anleger mit Fokus auf operationale Sicherheit und Krisenrobustheit liegen UCITS-ETFs klar am konservativen Ende des Spektrums. Krypto bietet direkte Exponierung und asymmetrisches Potenzial – erkauft durch höhere Fragilität.

Beides hat seinen Platz. Aber nicht denselben.

Der entscheidende Fehler besteht darin, regulierten Zugang mit reguliertem Risiko zu verwechseln. MiCA reduziert Intransparenz. UCITS reduziert Strukturbruch. Das ist nicht austauschbar.

Häufige Fehler europäischer Anleger bei ETFs und Krypto

Die meisten Probleme im Vergleich zwischen ETFs und Krypto entstehen nicht durch falsches Timing. Sie entstehen durch falsche Annahmen. Die Regeln sind bekannt. Sie werden nur oft ignoriert.

1. Regulierung mit Sicherheit verwechseln

MiCA-Regulierung macht Krypto nicht zu einem UCITS-Produkt. Sie reguliert Anbieter, nicht das Risiko der Assets. Lizenzierte Plattformen schaffen Ordnung – aber keinen Kapitalschutz. Das wird immer wieder überschätzt.

2. Von UCITS-ETFs Krypto-Exponierung erwarten

Begriffe wie „Blockchain“, „Digital Assets“ oder „Innovation“ im ETF-Namen führen viele Anleger in die Irre. UCITS-ETFs können Krypto nicht direkt halten. Wer Preisexponierung sucht, bekommt sie hier schlicht nicht.

3. Steuerliche Mechanik unterschätzen

Bei Krypto sind nicht nur Verkäufe steuerlich relevant, sondern oft auch Token-Tausche. Häufige Umschichtungen erzeugen eine Kaskade steuerpflichtiger Ereignisse. Mit DAC8 wird diese Realität sichtbarer – und teurer, wenn sie ignoriert wird.

4. Thesaurierung mit Steuerfreiheit verwechseln

Auch bei UCITS-ETFs gilt: Thesaurierend heißt aufgeschoben, nicht steuerfrei. Je nach Land greifen Mindestbesteuerung oder Pauschalregeln. Diese Überraschung kommt oft erst mit dem ersten Steuerbescheid.

5. Verwahrungsrisiko bei Krypto bagatellisieren

Selbstverwahrung klingt nach Kontrolle, bedeutet aber operatives Risiko. Fremdverwahrung reduziert Aufwand, erhöht Gegenparteirisiken. MiCA verbessert Standards – beseitigt diesen Zielkonflikt aber nicht.

6. Überkonzentration wegen „geringer Korrelation“

Krypto wird häufig wegen niedriger historischer Korrelation übergewichtet. Korrelationen ändern sich. Volatilität bleibt. Große Positionen verstärken Drawdowns – psychologisch wie finanziell.

7. ETFs und Krypto als Substitute behandeln

Der grundlegendste Fehler: ETFs und Krypto als Alternativen zu betrachten. Sie erfüllen unterschiedliche Funktionen. Wer versucht, das eine durch das andere zu ersetzen, baut strukturell fragiles Portfolio-Risiko auf.

Eine einfache Regel, die vieles vermeidet

UCITS-ETFs nutzt man, wenn man Struktur, Diversifikation und Berechenbarkeit will.

Krypto nutzt man nur dann, wenn man Volatilität, Verwahrungs- und Steuerkomplexität bewusst akzeptiert.

Die meisten Fehler entstehen, wenn Anleger glauben, sie bekämen das eine – und kaufen in Wirklichkeit das andere.

ETFs und Krypto im Portfolio: Core, Satellite und Realität

Sobald Regulierung, Steuern und Risiken klar sind, bleibt eine Frage offen: Wie passt das alles in ein reales Portfolio?

In der Praxis folgen viele europäische Anleger einem Muster – oft ohne es so zu nennen.

Das Core–Satellite-Prinzip in der Realität

Der Core besteht fast immer aus UCITS-ETFs. Breite Aktien- und Anleihefonds liefern Diversifikation, tägliche Liquidität und eine verlässliche rechtliche Struktur. Dieser Teil des Portfolios ist nicht für Überraschungen gedacht, sondern für Stabilität über Marktzyklen hinweg.

Krypto – sofern überhaupt vorhanden – landet im Satellite. Klein, volatil, klar abgegrenzt. Seine Funktion ist nicht Stabilisierung, sondern asymmetrisches Potenzial. Genau deshalb darf dieser Anteil nicht den Core gefährden.

Drei typische Profile

In der Praxis lassen sich grob drei Muster beobachten:

- Konservativ:

UCITS-ETFs dominieren vollständig. Krypto spielt keine Rolle oder bleibt symbolisch. Ziel ist Werterhalt und planbares Wachstum. - Ausgewogen:

ETFs bilden den Kern, ergänzt durch eine kleine Krypto-Position. Diese wird bewusst als Risikobaustein geführt – nicht als Ersatz für Aktien. - Aggressiv:

Der Krypto-Anteil steigt deutlich. Doch bereits bei rund 20 % wird das Portfolio extrem volatil. Große Drawdowns sind keine Ausnahme, sondern Teil der Erwartung.

Hier liegt die größte Fehleinschätzung. Was rechnerisch machbar erscheint, ist emotional oft kaum tragfähig. Ein Minus von 50 % fühlt sich anders an als es sich modellieren lässt.

Europa-spezifisch: Wenn Rechtsrahmen die Struktur erzwingen

In Europa ist Portfoliostruktur nicht nur Geschmackssache, sondern häufig eine Folge rechtlicher Hüllen. Viele Länder bieten langfristige Anlagevehikel, die auf regulierte Wertpapiere ausgerichtet sind. UCITS-ETFs passen in diese Strukturen. Krypto-Assets in der Regel nicht.

Die Konsequenz ist praktisch:

Selbst Anleger, die beides wollen, müssen trennen. ETFs im steuerlich und rechtlich begünstigten Kern. Krypto außerhalb – voll exponiert gegenüber Besteuerung, Reporting und Verwahrungsrisiken.

Diese Trennung ist kein Zufall. Sie spiegelt eine bewusste europäische Entscheidung wider: Steuervorteile für Struktur, nicht für Volatilität.

Ein nüchterner Realitätscheck

Die Marktentwicklung bestätigt dieses Bild. Europäische ETF-Vermögen wachsen kontinuierlich, getragen von UCITS-Produkten. Krypto-Adoption nimmt ebenfalls zu – aber überwiegend außerhalb von Fondsstrukturen, über direkte Verwahrung oder ETNs.

Dass es in Europa weiterhin keine Spot-Bitcoin-ETFs gibt, ist kein Versehen. Es ist Ausdruck regulatorischer Prioritäten. Und es erklärt, warum ETFs und Krypto auch 2026 unterschiedliche Rollen spielen werden.

Die entscheidende Erkenntnis

ETFs und Krypto können im selben Portfolio existieren.

Aber nur, wenn ihre Funktionen klar getrennt sind.

Wer versucht, Stabilität und Spekulation im selben Baustein zu vereinen, baut kein ausgewogenes Portfolio – sondern eine fragile Konstruktion.

Fazit: ETFs vs. Krypto in Europa 2026 – Struktur schlägt Narrativ

Im Jahr 2026 ist der Vergleich zwischen ETFs und Krypto in Europa keine Frage von Technologie oder Zukunftsvisionen mehr. Er ist eine Frage von Rechtsrahmen, Besteuerung und Risikostruktur.

UCITS-ETFs stehen für ein ausgereiftes System. Diversifikation, Verwahrung, Liquidität und transparente Besteuerung sind kein Nebenprodukt, sondern Kern des Designs. Das macht sie nicht renditestärker – aber robuster. Gerade in einem Umfeld, in dem Regulierung aktiv gestaltet und verschärft wird, ist diese Robustheit kein Nachteil.

Krypto-Assets hingegen bleiben trotz MiCA fundamental anders. Die Regulierung verbessert den Marktzugang und die Aufsicht über Anbieter, nicht aber die Eigenschaften der Assets selbst. Volatilität, Verwahrungsrisiken und steuerliche Komplexität bleiben bestehen. MiCA reduziert Intransparenz – nicht Unsicherheit.

Die entscheidende Erkenntnis liegt darin, diese Unterschiede nicht zu verwischen. ETFs und Krypto konkurrieren nicht um dieselbe Rolle. Sie adressieren unterschiedliche Bedürfnisse und verlangen unterschiedliche Risikobereitschaft. Wer sie gleichsetzt, trifft keine mutige Entscheidung – sondern eine unsaubere.

Europa hat sich klar positioniert:

Struktur wird gefördert.

Direkte Exponierung wird zugelassen, aber nicht eingebettet.

Daran wird sich 2026 wenig ändern.

Für Anleger bedeutet das vor allem eines: Gute Entscheidungen entstehen nicht aus Renditefantasien, sondern aus dem Verständnis des Rahmens, in dem investiert wird. Und dieser Rahmen ist in Europa eindeutig definiert.

Zentrale Erkenntnisse

- UCITS und MiCA verfolgen unterschiedliche Ziele.

UCITS schützt das Produkt, MiCA reguliert den Zugang. - UCITS-ETFs können kein Krypto halten.

Direkte Exponierung ist rechtlich ausgeschlossen, indirekte nur stark begrenzt möglich. - MiCA schafft Ordnung, keinen Kapitalschutz.

Regulierte Plattformen reduzieren Intransparenz, nicht Volatilität oder Verlustrisiken. - Steuern sind der praktische Unterschied.

ETFs sind dokumentationsarm und planbar, Krypto transaktionsintensiv und ab 2026 durch DAC8 deutlich sichtbarer. - Verwahrung ist der strukturelle Bruch.

UCITS arbeitet mit externen Depotbanken, Krypto mit Selbst- oder Fremdverwahrung ohne Sicherheitsnetz. - ETFs und Krypto sind keine Substitute.

Sie können koexistieren, aber nur mit klar getrennten Rollen im Portfolio. - Regulierung definiert den Markt.

In Europa folgt das Angebot dem Rechtsrahmen – nicht umgekehrt.

FAQ: ETFs vs. Krypto in Europa 2026

UCITS-ETFs sind regulierte Fondsprodukte mit festen Regeln zu Diversifikation, Verwahrung und Liquidität. Krypto-Assets sind Direktinvestments. Auch unter MiCA bleiben sie volatil, nicht diversifiziert und ohne Produktschutz.

Nein. MiCA reguliert Anbieter und Marktinfrastruktur, nicht das Risiko der Assets. Es verbessert Transparenz und Aufsicht, bietet aber keinen Kapitalschutz und keine Verlustbegrenzung.

Nein. UCITS-ETFs dürfen keine Krypto-Assets direkt halten. Jede Krypto-Exponierung ist höchstens indirekt und streng begrenzt.

Weil Krypto-Assets nicht als UCITS-eligible assets gelten. Diese Position wurde von der europäischen Aufsicht mehrfach bestätigt und ist politisch gewollt.

MiCA regelt Crypto-Asset Service Provider wie Börsen, Broker und Verwahrstellen. Sie legt Lizenz-, Kapital- und Verhaltensregeln fest, nicht aber Rendite- oder Risikoprofile von Krypto-Assets.

ETFs folgen klaren nationalen Steuerregeln mit standardisierter Broker-Dokumentation. Krypto erzeugt häufig viele steuerpflichtige Ereignisse, insbesondere bei Token-Tausch. Ab 2026 erhöht DAC8 die Meldepflichten deutlich.

In den meisten EU-Ländern ja. Der Tausch eines Tokens gegen einen anderen gilt oft als steuerpflichtige Veräußerung – ein häufiger Überraschungseffekt für Anleger.

Ja. UCITS-ETFs nutzen externe Depotbanken mit gesetzlicher Vermögenstrennung. Bei Krypto gibt es nur Selbstverwahrung oder Fremdverwahrung ohne vergleichbares Sicherheitsnetz.

Ja, aber nur mit klarer Rollenverteilung. ETFs eignen sich als stabiler Kern, Krypto höchstens als kleiner, bewusst risikoreicher Satellit.

Regulierten Zugang mit reguliertem Risiko zu verwechseln. MiCA schafft Ordnung, aber keinen Schutz. Wer das ignoriert, unterschätzt die tatsächlichen Risiken.

Matias Buće verfügt über eine formale Ausbildung im Verwaltungsrecht und mehr als zehn Jahre Erfahrung in der Analyse globaler Märkte, des Forex-Handels und persönlicher Finanzplanung. Sein juristischer Hintergrund prägt seinen Ansatz beim Investieren – mit einem Fokus auf Regulierung, Struktur und Risikomanagement. Bei Finorum schreibt er über ein breites Spektrum an Finanzthemen, von europäischen ETFs bis hin zu praktischen Strategien der persönlichen Finanzplanung für alltägliche Anleger.

Sources & References

EU regulations & taxation

- European Commission / Taxation & Customs — Crypto-Asset Service Provider (CASPs)

- DAC8-Melderegime

- Final Report zu UCITS-Eligible Assets

- Markets in Crypto-Assets Regulation (MiCA)

- MiFID II

- UCITS

- UCITS-ETFs